芯东西(公众号:aichip001)

作者 | 刘煜

编辑 | 陈骏达

芯东西6月25日报道,今日,美光科技公布截至2026年5月28日的2026财年第三季度财报。本财季,美光营收创下历史新高,同比暴涨345.7%至414.56亿美元(约合人民币2825.52亿元),超出市场预期,环比增长73.7%。

其净利润同样创下历史新高。按美国通用会计准则计算(GAAP),净利润同比大增1398.3%至282.43亿美元(约合人民币1924.96亿元),环比增长104.9%;按非美国通用会计准则计算(non-GAAP),净利润同比大涨1223.1%至288.57亿美元(约合人民币1966.81亿元),环比增长105.8%。

美光管理层在财报会议上释放了积极信号。美光董事长、总裁兼CEO Sanjay Mehrotra称:“本财季美光数据中心业务营收突破250亿美元(约合人民币1703.93亿元),折合年化运行收入超1000亿美元(约合人民币6816.7亿元)。”

他判断,2027全年行业存储产品供需依旧紧张,供需紧缺局面会延续至2027年之后。

为加速从现货周期模式转向多年度量价锁定的商业模式,并保障客户供货,美光推出全新战略客户协议(SCA)体系,已面向数据中心、消费电子、汽车三大市场签署16份协议。其中14份合约剩余周期可带来约1000亿美元营收,美光预计将收到合计220亿美元(约合人民币1499.45亿元)客户保证金及履约资金承诺(含约180亿美元现金保证金)。

这些协议周期内的出货量对应美光20%的DRAM和1/3的NAND闪存出货量,客户包含4家超大型、3家中型及多家汽车行业中小客户。Mehrotra称,待全部SCA落地后,美光过半营收将依托覆盖全终端市场的长期供货协议。

谈及具体产品,他透露:“HBM4 12层堆叠内存量产爬坡速度达到HBM3E的2倍,目前HBM4产品营收已突破10亿美元(约合人民币68.16亿元)。我们预计HBM4 12层良率成熟速度将大幅快于前代HBM3E 12层产品。”

Mehrotra预计,2026年全行业数据中心DRAM、NAND闪存bit出货量,较两年前实现翻倍以上增长。美光DRAM供给增速预计与行业整体供给增速基本持平,而美光NAND闪存供给增速将略低于行业平均水平。

他还说道:“人形机器人单机存储容量是普通L2+乘用车的10倍,预计本十年后半段,存储行业将开启长达数十年、规模持续庞大的机器人存储需求上行周期。”

展望2026财年第四季度,美光预计营收约为490亿美元至510亿美元(约合人民币3339.69亿元至3476.01亿元)。GAAP毛利率约为86%,非GAAP毛利率同样在86%左右。

Murphy称,根据2026财年第四季度毛利率指引可知,后续相关产品涨价幅度将明显放缓。展望2027财年,美光计划扩大研发投入,预计全年运营费用同比增加约10亿美元。

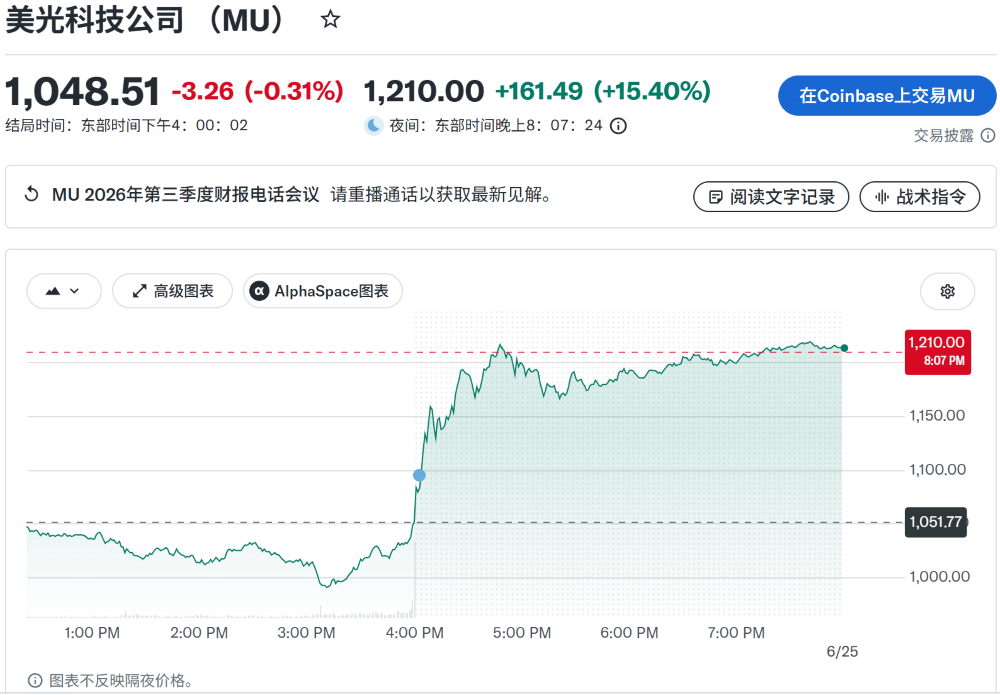

截至今天凌晨美股收盘,美光股价下跌0.31%至1048.51美元/股(约合人民币7146.33元/股),其市值约为1.18万亿美元(约合人民币8.06万亿元),此前因该公司股价大涨,美光于美东时间2026年5月26日市值首破万亿美元。此次财报公布后,由于该公司业绩抢眼,其股价盘后回涨,一度增长15.4%。

▲美光股价图(图源:雅虎财经)

一、云存储事业部营收同比大增306.6%,各板块营业利润率均超74%

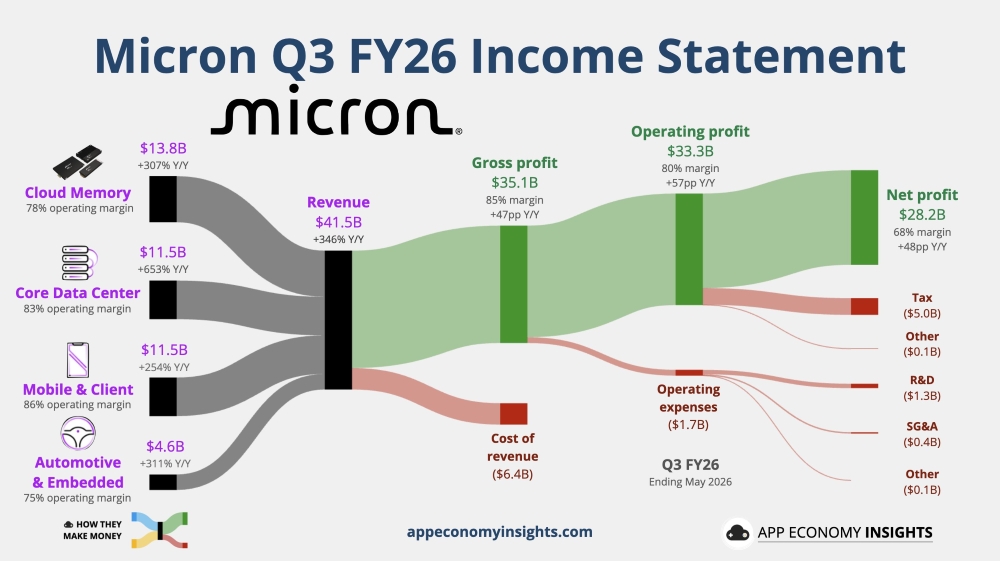

本财季,美光共实现414.56亿美元的营收,具体构成如下图:

▲美光营收构成可视化图表(图源:App Economy Insights)

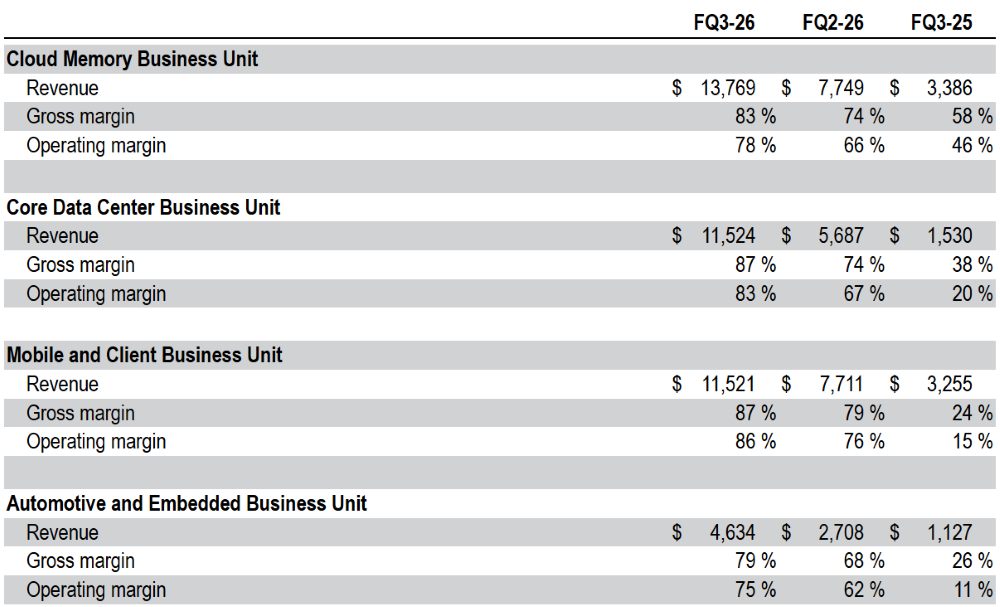

按业务板块划分,本财季美光云存储事业部营收约为137.69亿美元,远高于去年同期的33.86亿美元,同比暴涨306.6%,环比增长77.7%,营业利润率达到78%。其核心数据中心业务部门贡献了115.24亿美元的营收,刷新纪录,同比大涨653.2%,环比增长102.6%,营业利润率为83%。

Murphy说道:“本财季,DRAM内存营收达313亿美元,再创历史新高,同比增长343%,环比提升67%,占公司总营收76%。受行业供需紧缺、高端产品结构占比提升双重利好驱动,该产品均价涨幅约60%出头。”

他还透露:“本财季NAND闪存营收为99亿美元,同样刷新历史纪录,同比增长361%,环比上涨99%,占总营收的24%。受闪存供给紧张、高附加值产品占比提升带动,该产品均价涨幅达到80%中段区间。”

再看其移动与客户端事业部板块,本财季创下了115.21亿美元的营收,表现同样亮眼,同比暴增253.9%,环比增长49.4%,营业利润率高达86%。汽车及嵌入式事业部则贡献了46.34亿美元的营收,同比增长311.2%,环比增长71.1%,营业利润率则为75%。

▲美光2026年Q3财季营收细分(图源:美光财报)

本财季,美光采用1-beta DRAM技术打造的HBM4,已面向其头部客户平台实现大批量出货,合格样品也已交付至多家终端客户。同时,该公司基于1-gamma DRAM工艺研发的HBM4E进展顺利,预计将于2027年实现量产。

此外,美光旗下LP5X SOCAMM2产品现已大批量投产,该公司也针对该产品线扩充了多种容量规格。其基于G9闪存架构的PCIe 6.0高性能固态硬盘已进入大规模量产阶段,高容量245TB QLC固态硬盘也已启动出货。

Murphy称,本财季美光综合毛利率为84.9%,较去年同期实现翻倍,创下美光历史最高水平,环比增长了10个百分点。美光毛利率提升的核心驱动力是产品售价上涨,同时,运营效率改善与产品结构向高毛利倾斜也贡献了部分增量。

本财季,美光GAAP与非GAAP毛利均同比大增,分别为350.56亿美元与351.99亿美元,同比分别增长了899.3%和871.5%。环比来看,GAAP与非GAAP毛利基本持平,分别为177.55亿美元及178.76亿美元。

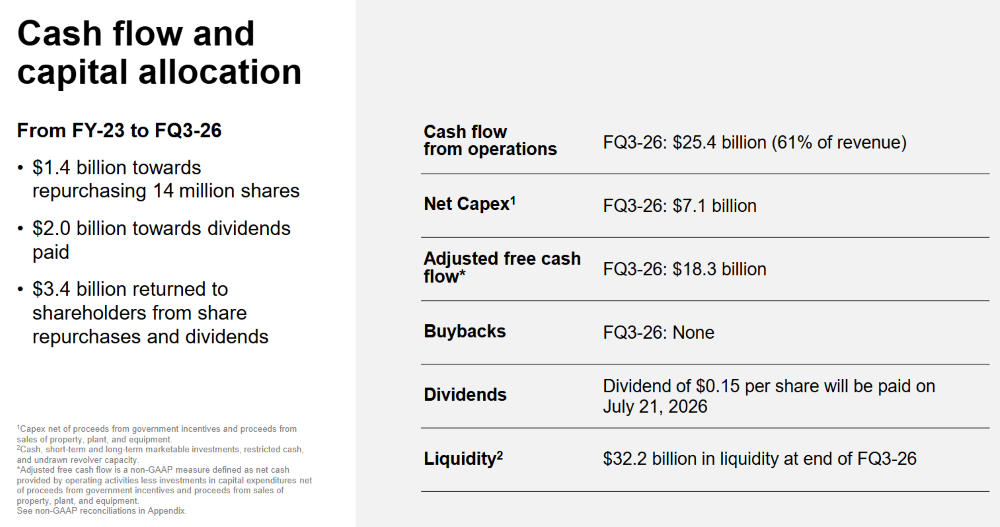

Murphy预计,美光2026财年第四季度资本开支约为100亿美元,2026财年全年资本总投入约270亿美元。

该财季,美光净资本开支约为71亿美元,调整后自由现金流达183亿美元,刷新该公司单季自由现金流历史纪录。本财季末美光合计现金、长短期限有价证券、受限现金、未动用循环信贷额度为322亿美元。

从2023财年到本财季,美光合计向股东返还34亿美元现金。同时,美光董事会宣布了该季度现金股息方案,每股将派发0.15美元,股权登记日为2026年7月6日美股收盘,股息将于2026年7月21日以现金形式发放给在册股东。

▲美光现金流量、股东分红图(图源:美光)

二、均衡布局HBM与通用DRAM,美、台、新多基地同步落地量产计划

财报电话会议上,Mehrotra称,AI硬件的性能与架构高度依赖内存带宽和容量,这催生了更复杂的内存架构,也让内存升级为AI产业中的战略核心资产,为美光带来前所未有的差异化机遇。

对于这一强劲的市场需求,Mehrotra说道:“存储行业的供给增长高度依赖全新自建晶圆厂扩产项目。即便我们预期2028年行业供给会逐步扩容,目前仍无法预判内存供给何时能够追上持续增长的市场需求。”

不过,PC、智能手机行业整机出货量虽有所下滑,但营收有望保持增长,核心逻辑是高端高价终端设备对存储芯片的需求韧性充足。

现阶段,美光正全力提升旗下晶圆厂产能利用率,包括协同设备供应商加速光刻机采购、厂内设备装机与产能爬坡,同步推进设备更换、升级以提升生产效率。

Mehrotra说道:“近期,我们与ASML签署多年极紫外光刻机(EUV)供货协议,支撑公司在1-delta制程及后续新一代工艺中扩大EUV设备部署规模。”

目前,该公司全球制造基地扩建工作进展顺利,这将持续提升其长期存储供给能力。

美光扩产项目包含美国爱达荷州ID1、ID2两座DRAM工厂,这两座工厂均在稳步施工中。其中,ID1工厂计划于2027年年中实现首批晶圆下线,ID2工厂则预计2028自然年末投产。同时,美国纽约首个晶圆厂集群已于今年1月正式破土动工。

Mehrotra谈道:“美国弗吉尼亚州马纳萨斯工厂近期启动1-alpha制程DDR4芯片量产,公司新收购的中国台湾厂区,现有30万平方英尺晶圆厂房预计2027年年中实现可观规模出货,投产时间较此前预期提前约1/4。”

他补充称,美光已在中国台湾厂区启动第二座洁净室的建设工程,其面积与中国台湾第一座厂区相同,该洁净室将适配EUV光刻机。而依托中国台湾厂区现有的先进封装产线,新加坡厂区将打造第二处先进封装中心。他预计该封装基地自2027年上半年起,将为美光HBM封装产能带来显著增量。

谈及HBM市场份额,Murphy说道:“我们的战略目标是与公司整体DRAM市场份额基本持平。这一战略选择核心源于HBM晶圆消耗比例极高,会分流行业通用DRAM产能、挤压非HBM产品供给。”

他称,即便未来产品涨价节奏放缓,美光通过将产能持续投向数据中心和边缘端高性能存储产品,并借助战略长期协议保障出货量稳定,仍能有效对冲价格涨幅放缓的影响。

结语:单季度业绩强势冲高,美光持续卡位存储赛道

本财季美光营收、利润、现金流等核心财务指标全面创下历史新高,AI算力需求带动数据中心存储业务实现跨越式增长,同时消费、车载、工业乃至人形机器人等多元终端市场也打开长期需求空间。

面对行业长期供需偏紧的格局,美光一方面通过签署批量战略客户长协锁定稳定订单与盈利底线,另一方面同步推进全球多地晶圆厂、先进封装产线扩产与EUV设备布局,兼顾短期供货保障与长期产能储备。

综合来看,AI驱动的存储行业红利仍处于早期阶段,而存储供需失衡、产能建设周期长、下游应用多点开花等行业特征,也将持续影响存储厂商的业绩节奏与中长期发展规划。

来源:美光财报、美光财报电话会议