智东西(公众号:zhidxcom)

作者 | 三北

编辑 | 心缘

智东西1月23日报道,1月19日,知名行研机构IDC发布数据,2023年第三季度中国公有云(IaaS+PaaS)市场规模为 535.66 亿元,阿里云仍凭借26.7%的份额稳居市场第一,但相比去年同期仍有近5.8%的份额被华为云、天翼云、移动云等同行抢走。

或许是对这样的形势有预判,阿里云在过去一年主动做出了创立14年以来鲜有的巨大改变:

1、从分拆到合并。年中筹划从阿里集团拆分并筹备IPO,年底终止拆分。

2、一把手更替。在位仅8个月的阿里云CEO张勇卸任,吴泳铭接棒。

3、战略倒向公共云。吴泳铭宣布实施AI驱动、公共云优先的战略。

4、主干部门改组换将。成立公共云业务事业部、混合云业务事业部等新部门,原阿里云首席商业官蔡英华、阿里云副总裁陈雪松等人相继离职。

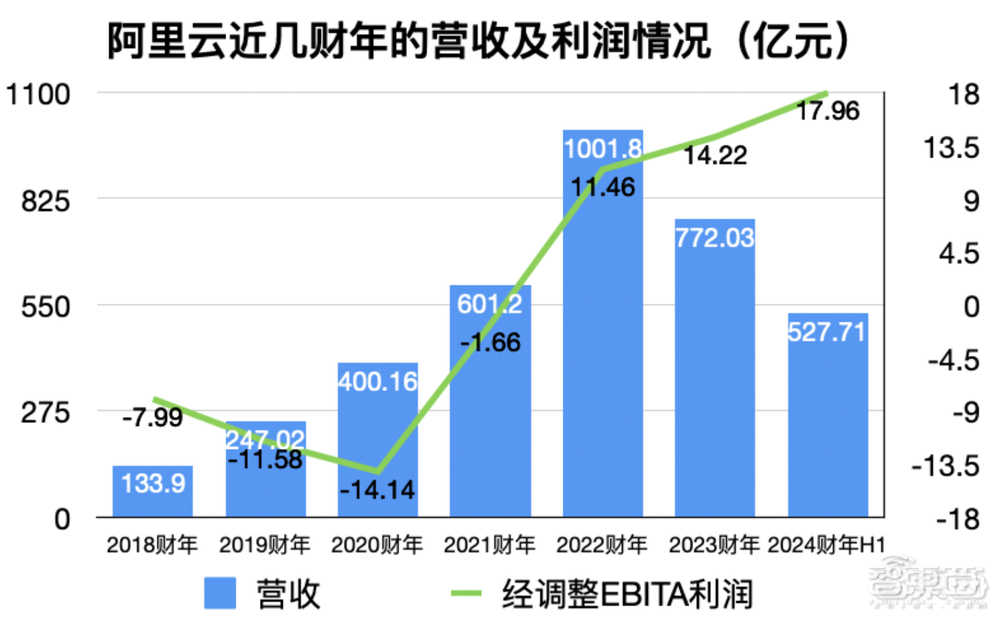

5、转向盈利模式。阿里云2024财年上半年(对应自然年2023年4~9月)的利润17.96亿元,超2023财年全年,但营收增长放缓。

这些改变集中发生在200多天里,使得阿里云快速从分到合、从放到收、从肥到瘦,呈现改头换面之态。

2024年,生成式AI正在加速爆发。近期,微软的市值赶超苹果成为全球市值最高公司,背后离不开生成式AI与微软智能云Azure的巨大功劳,这让国内云厂商再次看到AI风口的强大影响力。

实际上,正值国内的政企市场、传统互联网市场面临小寒冬,各大云厂商都围绕战略、组织、产品线等方面调整了步调和打法,将炮口转向生成式AI及大模型。

作为中国云计算产业的一大风向标,阿里云的一系列“折腾”是否助其冲破瓶颈?2024年,阿里云又面临哪些不能输的仗?本文对此进行了深入探讨。

一、200天大动刀后,阿里云只能进不能退

阿里云仍是中国云计算产业的霸主,但霸主的位置坐得并没有那么安稳。

研究公司Canalys近期发布的数据显示,2023年第三季度,阿里云承接中国大陆云基础设施服务支出的市场份额为39%,其次是华为云的19%和腾讯云的15%。但据Canalys称,中国云计算市场的整体增长已大幅放缓,落后于全球市场。

在过去200多天时间里,阿里云的变化看起来错综复杂,但可以简单总结为:两任掌门人先后两次朝自己开刀。

第一刀落在2023年6月,来自于时任阿里云CEO的张勇。当时,退休的阿里创始人马云罕见地现身云谷园区与张勇会面,当天张勇宣布将卸任阿里董事会主席兼CEO职务,专职于阿里云。张勇的直接目标是带领阿里云拆分并年内冲刺IPO。云计算企业IPO的核心逻辑是更优的规模、营收和利润,这与阿里云要稳固霸主地位的目标不谋而合。

▲马云(左)与张勇(右)

为此,张勇马不停蹄地对阿里云进行了“瘦身”改革:一方面,果断砍掉定制化难复制的低收益率项目。智东西了解到,在6月期间,阿里云出现了一周里减少400多人的纪录;据晚点LatePost报道,张勇上任后砍掉了几十款产品,并裁撤了15%左右的产研人员。另一方面,转出非核心业务部门,达摩院、钉钉陆续剥离阿里云,助阿里云减少开支。

张勇的每一刀都落在了关键之处。根据阿里2024财年Q2(对应自然年2023年Q3)财报,阿里云的收入虽然仅同比增长2%至276.48亿元,但经调整EBITA利润达到14.09亿元,同比增长44%,环比增幅达264%。

然而,瞬息万变的外部环境却给阿里云的走向独立、做大做强当头一棒,让其面临一个新的危机。

大模型算力需求以恐怖的程度急剧爆发,云巨头们的AI算力储备捉襟见肘;美国政府加强芯片限制的风声传出,“缺算力”成为国内整个云计算产业的痛点。在这种背景下,剥离出来的阿里云没有在资本市场受到预期一样的欢迎。据外媒The Information报道,阿里云没能按计划拿到融资。一家国际投资公司只愿意给阿里云250亿美元的估值,远低于其期待的400亿美元。

同时,张勇激烈的自我动刀引起了一些不良的连锁反应,但箭已发出,没有回头的道理。知情人士说,在阿里巴巴剥离云计算部门后,就连阿里自己的商业化部门也反对云计算部门的服务收费,阿里云和电商业务在分拆后存在合作分歧,这也是影响其完成融资的一大原因。

9月10日,张勇卸任阿里云董事长与CEO,由新任阿里集团CEO吴泳铭接手其阿里云职务。

▲吴泳铭

▲吴泳铭

第二刀很快被吴泳铭挥起。他在11月叫停阿里云分拆计划,并随即展开新一轮组织架构调整,强化公共云业务的主体地位。根据阿里巴巴集团董事会主席蔡崇信在财报电话会中的发言,停止分拆的原因,除了美国扩大出口限制致阿里云难以按预期提升股东价值;还“因为在AI驱动的高度网络化、高度规模化的世界中,想要显现云业务的价值是离不开投资的。”

阿里文化以“因时而变”而著称,但如此高频的变化实乃罕见。阿里云高层的每一次动刀都大刀阔斧,没有太多退路可言,背后有更深层次的产业原因。

二、政企业务小寒冬,互联网增长疲软,阿里云不能错过AI大模型

为什么如此不给自己留退路?

不是阿里云自己找“不痛快”,而是实在存量市场“僧多肉少”情势所致。

政务云市场已进入小寒冬。2023年11月,IDC调低了未来5年中国数字政府整体市场规模预测,复合增长率下降2.9个百分点。地方财政承压,整体市场预计进入相对低速的增长态势。在这种背景下,具有更强财政兜底职能的国家队云厂商相对具备优势。(《运营商做云:赚翻了还是累惨了?》)

占大头的企业及互联网市场也增长疲软,以阿里云居于市场份额第一的视频云为例,IDC《中国视频云市场跟踪,2023上半年》报告显示:2023上中国视频云市场规模达到46.2亿美元,同比下滑7.0%。

传统云业务增长疲软,是全体云计算产业面临的普遍性问题,AI大模型的出现让云计算厂商们看到了新的市场蓝海。

微软刚刚凭借生成式AI创造了超越苹果的全球市值第一的成绩,表明市场对趋势的肯定。根据IDC报告,2023年企业全球生成式AI投资超194亿美元(约合1392亿美元),2024年将翻番。

然而,云大厂们前几年在政企市场积累的工具却难以迁移到AI大模型战场,为之扩张的大批人才、团队、产品、工具、方案及经验都难以复用。这也是阿里云如此果断地对自我进行瘦身的最大催化因素,砍去的正是这些难以标准化复制的项目和人员。

一边着手内部大改革,一边还能分出手来把AI大模型做得风生水起,阿里云展现了其强大应变能力。

阿里云在2023年2月就率先提出“全力投入生成式AI”,4月推出通义千问大模型并提出“用大模型把所有应用重做”,7月上线AI绘画创作模型通义万相,8月开源通义千问70亿参数模型至免费可商用,10月推出通义千问 2.0并推出“百炼”大模型一站式平台,魔搭社区模型下载量已突破1亿。在此期间,妙鸭相机、全民舞王、AI版钉钉等大模型应用相继火出圈……

阿里云踩准了「百模大战」的每一个节点,实现了大模型应用与智能云服务两手抓。

但与此同时,阿里云通义千问大模型在阿里系产品中的落地并不及预期。一大原因是:分拆计划导致通义千问大模型与阿里系产品结合不足。回归阿里集团将让阿里云获得淘天等兄弟集团更多的支持,但重新整合仍需要时间。

更值得一提的是,GPU算力成为稀缺资源,如何解决AI计算时代的GPU云服务供给问题,是阿里云必须直面的巨大挑战。对此,吴泳铭提出的解法是坚持“一云多芯”,但可替代品AI芯片的寻找和适配更是一个需要时间的事情。

此外,百密一疏,阿里云在忙于变革的同时还是忽略了一些生态阵地。1月5日,我国智能云服务领域首个国家标准计划、云计算领域首个国家标准外文版计划下达,起草单位中不乏百度、腾讯云、浪潮云等,却不见阿里云的名字。这可能意味着阿里云要考虑拿回在智能云计算江湖应有的话语权。

面对政企业务小寒冬,互联网增长疲软,阿里云在2024年不能错过AI大模型风口。

三、2024年,阿里云不能输的五场仗

2023年10月8日,工信部等六部门联合印发《算力基础设施高质量发展行动计划》,计划提出:到2025年我国算力规模超过300EFLOPS(300百亿亿次浮点运算/秒),智能算力占比达到35%。

这意味着,我国智能算力量化指标提升超110%,预计将会有约56EFLOPS的智能算力增量市场。2024年,阿里云要制定何种发展策略以抓住大模型时代的算力机遇?除了已有的围绕模型、产品及生态展开的布局,至少还有以下五场不能输的仗。

1、瞄准增量市场,切入各地智算中心项目

近期,微软市值超越苹果的消息令人震撼,但在国内市场做云计算生意想要出头,打法与国外巨头有所区别。国内的云厂商无一不需要瞄准增量市场,响应国家行动计划,抢占市场份额。

阿里云要打赢这场仗,还需要在全国范围内投资或参与建设高效能、绿色节能的智算中心,保障56EFLOPS智能算力增量市场的供给。2023年10月,阿里云中标9.16亿元的由京能集团承建和运营的北京AI公共算力平台项目,这一项目就很具有代表性。

2、多元化采购,弹性调度,应对AI芯片供应短缺问题

云计算厂商依赖算力做生意,AI芯片供应紧张的问题,是当下中国云计算产业不可回避的挑战。由于英伟达面向国内推出的新产品性能较弱,阿里、腾讯、百度和字节计划今年从英伟达订购的芯片数量大幅减少。

阿里云原本就有“一云多芯”策略,当下更需要加强多元化采购,适配多样化的芯片硬件。同时,通过弹性调度,构建灵活且高效的资源池,智能分配和调度不同架构的计算资源,满足客户多样化的AI计算需求。

3、加强核心技术创新,高筑大模型时代的护城河

当下,已经有许多手握GPU算力的跨界玩家进场搅局,云计算厂家的竞争力在哪里?还是需要高筑大模型时代的护城河。

推进异构计算、分布式计算等前沿技术,提升现有硬件资源的利用率,以更少的GPU资源实现更高的算力输出,这是AI时代赋予公有云新的机遇;同时,坚持投入自研芯片开发,提高自主创新能力,这是云巨头长期发展的硬底牌。

在备受关注的AI芯片研发方面,谷歌已经推出了AI芯片TPU v5p,用于Anthropic旗下的Claude大语言模型;AWS一边与英伟达扩大合作的同时,也发布了两款自研芯升级;大湾区首个服务大模型的智算中心“琶洲算谷·沙溪智算中心项目”搭载的是华为AI芯片昇腾910B……

阿里云的AI大模型芯片方案是什么样的?备受产业关注。而当芯片问题解决了,软件系统和产品升级能不能以最快速度跟上,也是其决胜2024年新蓝海的关键。

4、确保稳定性,避免云技术系统性风险

稳定性是云计算的根本,是公有云厂商的看家本领。存量的互联网及政企市场仍是云巨头收入大头,如果没有稳定性,上面讲到关于云计算增量市场的方方面面都是空谈。

2023年,阿里云在稳定性方面发生了不少事件。对此,阿里云CTO靖人近期在内部讲话中提到:“我们任重道远,今天已经到了生死攸关的局面,会不遗余力投入……保证让开发者及企业更有效、更放心的在阿里云上做业务开发,这也是我们阿里云发展最核心的地方。”

阿里云需要从技术层面系统化解决风险。包括架构设计上面,避免单点问题引起全局风险;提高代码质量,实现先进的架构理念;加强变更流程,通过流程和机制设计避免人为错误;此外还有利用智能化方式助力问题发现和解决,让整个云的设施能够自适应运维等……确保稳定性,是阿里云2024年扳回一局的压舱石。

5、加强内部资源和业务整合,确保战略一致性协同

经过近一年的变动,鉴于组织架构调整可能带来的合作分歧,阿里云还需要加强内部资源和业务整合,确保战略一致性和协同效应。

仍以AI大模型业务为例,阿里云为了优化AI大模型在阿里系产品中的落地应用,可以通过建立跨部门的联合项目组、强化内部培训和沟通机制、以及制定明确的大模型应用场景对接规范来促进技术与产品的深度融合。

结语:组织加速变阵,云巨头告别粗放扩张

在刚刚过去的一年里,阿里云经历了组织架构、领导人、战略、业绩等多方面的改变,使其快速实现了从肥到瘦,炮口也从政企市场转向了AI新蓝海。

“AI驱动”已被吴泳铭拔高到阿里集团最新战略核心,阿里云的AI能力将优先被阿里系产品采用,这更容易实现软着陆。

可以推测,2024的阿里云亟需稳下来,再跑起来。

而在这之前首先将看到的是,一些被改革刀锋触及的组织陆续自行脱落,为阿里云带来一些连锁反应。

就在近期,2024年1月8日,阿里云副总裁陈雪松传出已离职,他曾负责数字政府部的相关业务线。此前2023年12月14日,阿里云首席商业官蔡英华传出已离职,他在2022年4月凭借华为中国政企业务总裁的经验,成为阿里大销售部的一把手。

随着这些变化逐渐尘埃落定,阿里云商业化“一盘棋”的排兵布阵也将改变:

从2021年5月建立的“18个行业部门+16个地区战区”的政企市场打法阵型,转向新的“公有云+混合云+海外业务”事业部分立的新商业化布阵。

很难说阿里云不会再主动做出大变动,因为将“唯一不变的是变化”这句话写进企业文化的阿里,已经把“求变”基因带到了阿里云。考虑国内外环境瞬息万变的特点,阿里云仍可能做出新调整。

但一系列变化中有不变的逻辑,那就是:所谓云巨头,并不是要将自己的定位与某一个领域或风口绑死,而是在新风口来临时,总是能潇洒转身,一脚登上时代的快班车。

巨头转身,一系列的反应还有待时间的验证,阿里云的一系列举措为国内其他云巨头提供了参考。虽然其他云计算玩家的规模和业务特点有差异,但阿里云面临的众多问题具有行业普遍性。

经过大刀阔斧改革的阿里云会讲出什么新故事?我们拭目以待。