智东西(公众号:zhidxcom)

编译 | Glu

编辑 | 李水青

智东西7月12日消息,6月29日,北京昆仑联通科技发展股份有限公司(简称“昆仑联通”)沪市主板IPO申请获受理,计划募资5.38亿元,保荐人为东方证券。

昆仑联通成立于1998年,是一家IT基础架构解决方案提供商,自成立以来,该公司长期专注于IT服务业,它依托于原厂商的软硬件产品,在客户需求基础上,提供方案设计、原厂软硬件产品的选型和交付、实施部署、技术支持和运营维护,协助企业进行数字化和云转型。

根据招股书,该公司2022年营收20.67亿元,同比增长25.2%;净利润8987元,同比增长14.8%。

昆仑联通是微软在中国大陆地区的首批企业级合作伙伴之一,也是Adobe、戴尔等知名原厂商的代理服务商。

该公司累计服务客户数量超过4500家,覆盖制造、互联网、金融等行业,其中包括宝马、大众、蔚来、特斯拉、字节跳动、京东、百度、阿里等国内外知名企业。

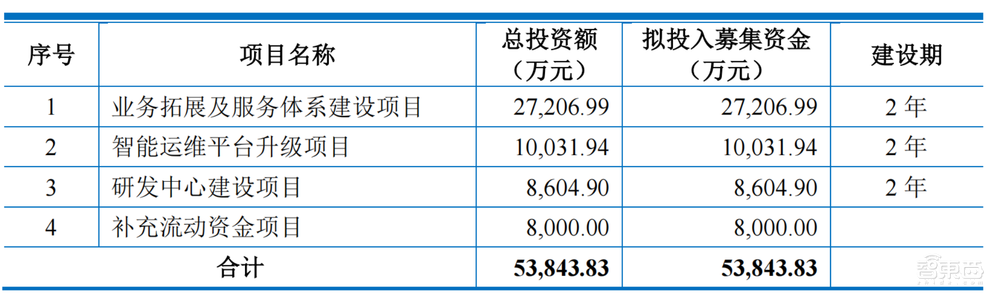

本次募资,昆仑联通计划公开发行不超过2400万股人民币普通股(A股),占公司发行后总股本的比例不低于25%。募集的资金将主要投向业务拓展及服务体系建设、智能运维平台升级、研发中心建设等项目。

一、3年营收超50亿元,毛利率存在下降风险

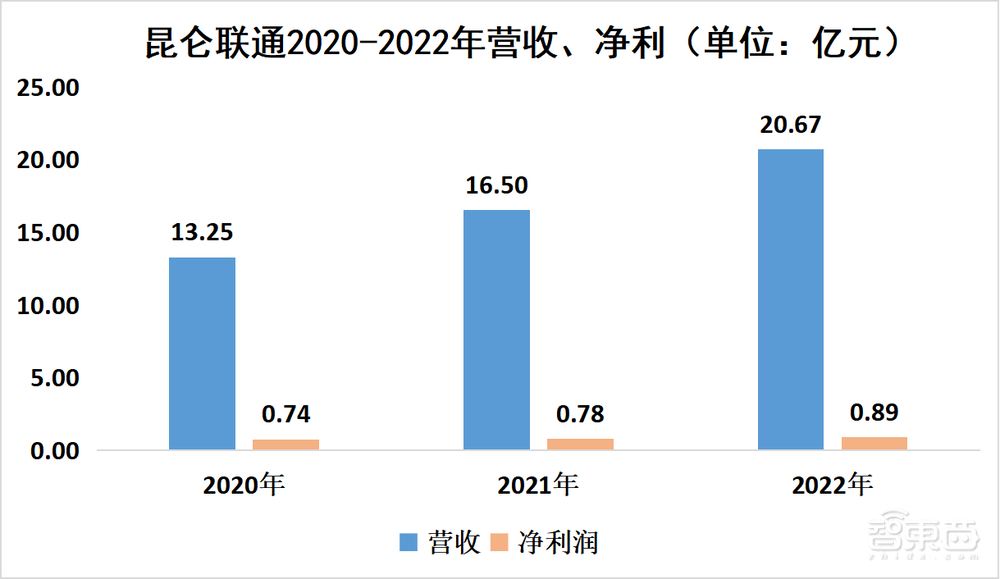

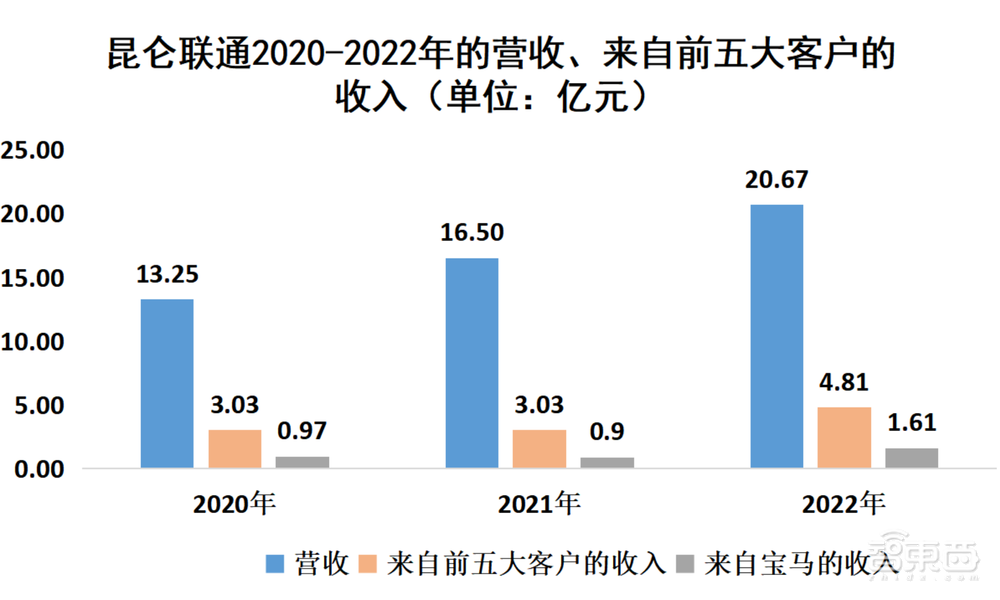

根据招股书,昆仑联通2020年、2021年、2022年营收分别为13.25亿元、16.5亿元、20.67亿元,三年营收超50亿元。这三年的对应净利润分别为7473万元、7826万元、8987万元。

▲昆仑联通2020-2022年营收、净利(单位:亿元)

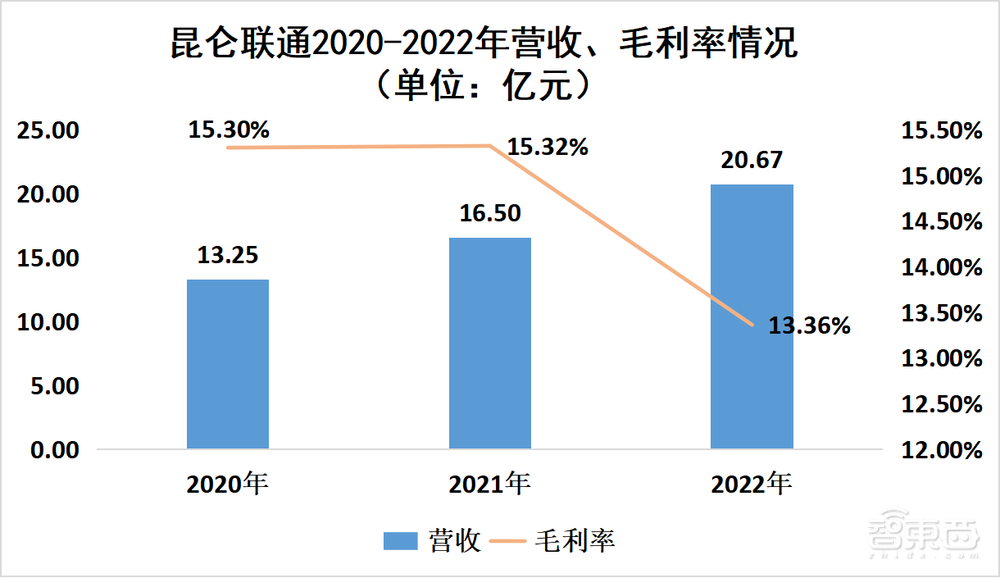

2020至2022年,公司综合毛利率分别为15.30%、15.32%和13.36%,2022年度毛利率较2021年度下降1.96个百分点。招股书显示,随着未来行业竞争加剧,如果昆仑联通不能适应市场变化,不能满足市场及客户需求,该公司毛利率存在进一步下降的风险。

▲昆仑联通2020-2022年毛利率变化情况

二、主营IT基础架构解决方案,营收占比超7成

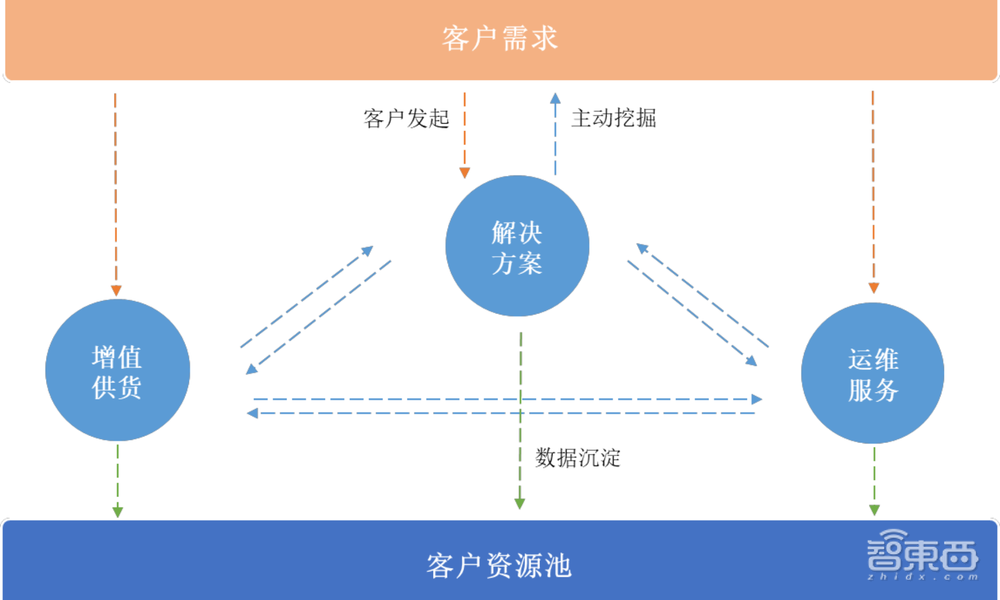

昆仑联通主营业务包括IT基础架构解决方案、IT运维服务和IT增值供货服务。

▲昆仑联通主营业务

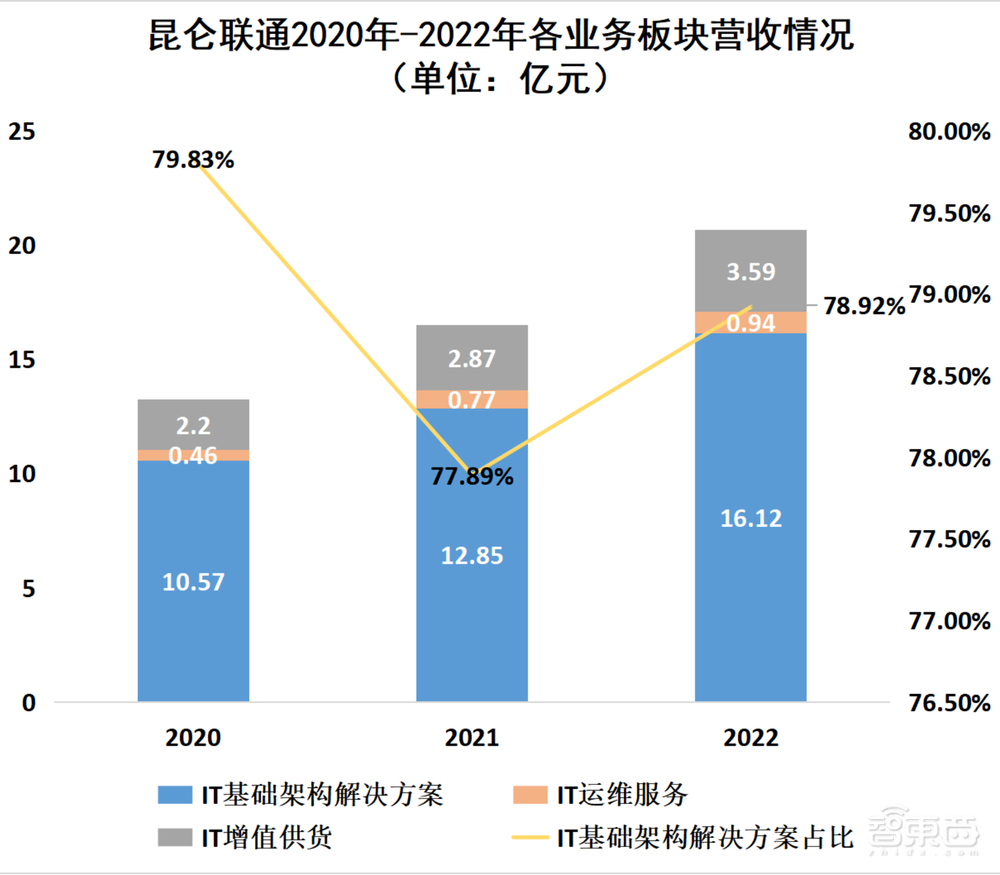

在所有业务板块中,IT基础架构解决方案营收占比最大,2020年至2022年的营收分别为10.57亿元、12.85亿元、16.12亿元,分别占总收入的79.83%、77.89%、78.92%,销售金额持续上升。

▲昆仑联通2020年-2022年各业务板块营收情况(单位:亿元)

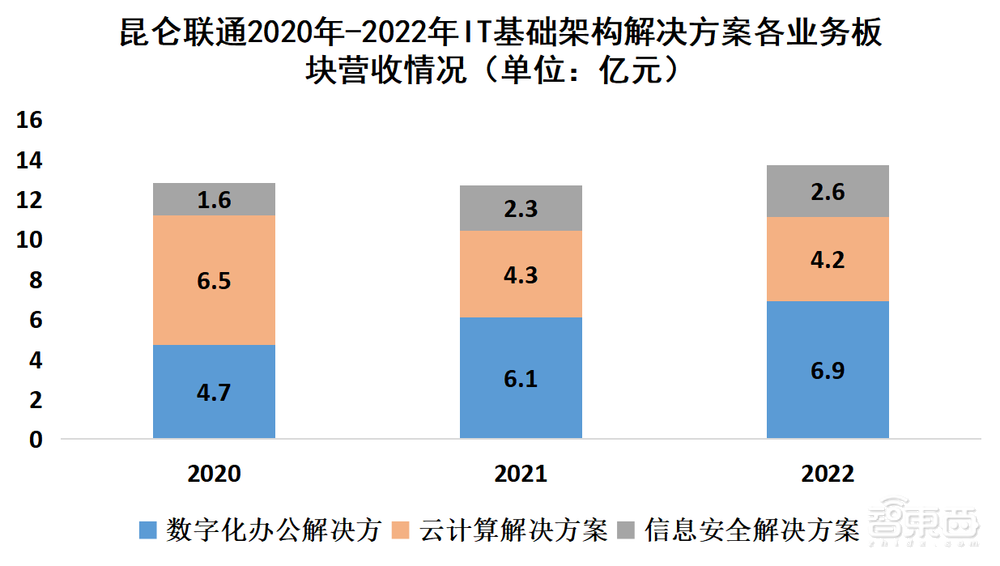

IT基础架构解决方案具体包括数字化办公解决方案、云计算解决方案和信息安全解决方案,报告期内,这三类业务收入金额同步增长。

▲昆仑联通2020年-2022年IT基础架构解决方案各业务板块营收情况(单位:亿元)

IT运维服务业务则主要是面向客户IT系统中的各类软硬件产品,提供持续的运行维护服务,保障客户IT系统安全、稳定运行。具体产品包括系统健康巡检服务、在线远程技术支持服务等。这一板块营收占比最小,基本不足5%。

该公司的IT增值供货业务主要是向客户销售各种软硬件产品,具体包括开发工具、图形图像、业务软件、大数据产品等众多条产品线的产品。这一板块营收占比在17%左右。

三、提供一体化综合服务,具备三项核心技术

公司能为客户提供操作系统、数据库、中间件和各类应用软件、基础硬件设施等多品牌、跨平台的基础架构层的搭建,到协同办公系统、云服务、IT管理系统、数据备份保护、安全管理等应用层的咨询、交付和运营、技术支持一体化综合服务。

该公司经过多年研发,已拥有三项核心产业技术,分别是多云管理技术、实时搜索技术、资产发现技术。

软件资产管理商Flexera发布的2023年云状态报告显示,87%的企业在IT架构上选择了多云战略,多云平台管理拥有较强的市场需求。而昆仑联通提供的多云管理平台技术能够以插件的方式对公有云、私有云、超融合、容器云等基础设施进行全面对接,统一运维。此外,该公司的列速列式大规模并行处理技术可以自动搜集各云厂商生成的账单来进行投资回报率分析。

昆仑联通的“实时搜索技术”可以将搜索和分析的结果与自然语言处理(NLP)相结合,自动从数据中提取相关信息,实现数据治理的数据发现、数据分类分级、打标签以及数据资产登记管理的功能。

该公司的“资产发现技术”主要帮助企业扫描IT资产、业务数据和数字资产,尤其是更容易被攻击的影子资产和不断添加和变更的资产和数据。

四、从微软、甲骨文等购入软硬件,微软依赖度高

2020至2022年,昆仑联通对外采购主要包括软硬件产品以及外购服务。公司采购的软硬件产品主要是IT基础架构建设过程中需要的软件和硬件,包括微软、Oracle、VMware、Veritas、深信服等国内外厂商的软硬件产品;少量的外购服务主要是为项目实施过程中提供辅助性、临时性服务。

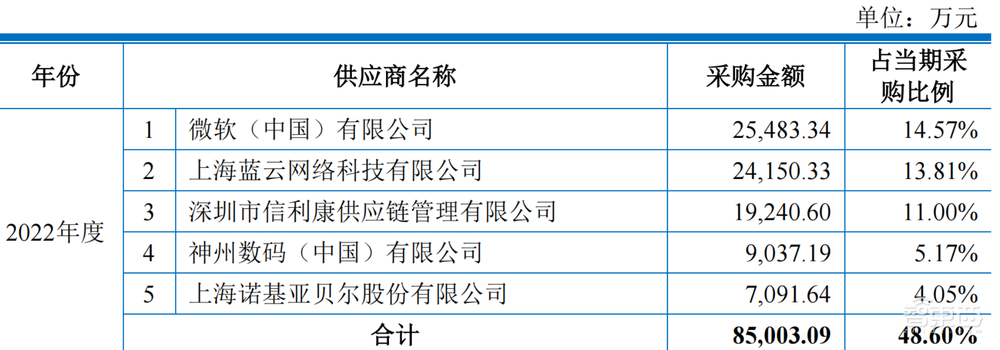

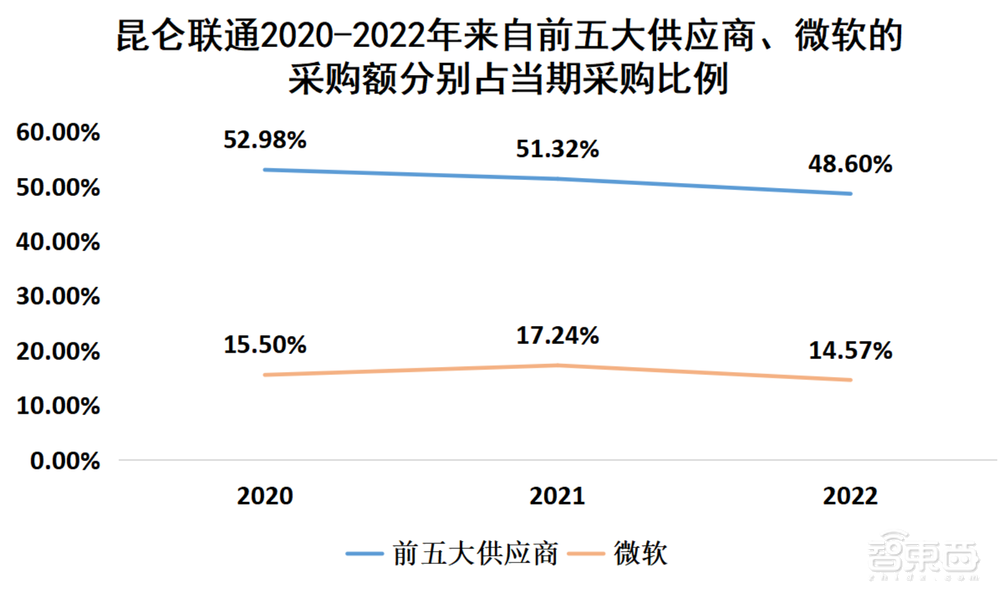

根据招股书,报告期内,该公司来自前五大供应商的采购额分别占当期采购比例的52.98%、51.32%、48.6%。最大供应商微软采购额占比15.5%、17.24%、14.57%,采购集中度较高。

▲昆仑联通2022年前五大供应商

▲昆仑联通2020-2022年来自前五大供应商、微软的采购额分别占当期采购比例

而这三年来,昆仑联通取得最大供应商微软的主要返利额度为892万元、853万元、1546万元。

值得一提的是,根据IPO文件,昆仑联通是微软在中国大陆地区的首批企业级合作伙伴之一。昆仑联通在数据和AI解决方案、基础结构解决方案等一系列解决方案领域,是经过微软认证的合作伙伴,且同时具备微软Azure、Microsoft 365和Dynamics 365专业服务能力,是微软官方认证的Azure Expert Managed Services Provider(Azure专家托管服务提供商)之一。

五、3年客户数量超4500,包括京东阿里字节

IPO文件显示,2020年至2022年,该公司累计服务客户数量超过4500家,覆盖制造、互联网、金融等行业,其中包括宝马、大众、蔚来、特斯拉、字节跳动、京东、百度、阿里、利星行等国内外知名企业。

三年间,昆仑联通来自前五大客户的收入分别占总收入的22.93%、18.37%、23.3%。其中来自最大客户宝马集团的收入占总收入的7.38%、5.51%、7.8%。总体来说,该公司不存在对主要客户的重大依赖。

报道期内,公司销售规模在500万元以上的客户数量及销售占比稳步增长,分别为37家、51家、54家,销售金额分别为5.25亿元、6.41亿元、9.74亿元。该类客户一般IT系统庞大、技术架构较为复杂,可以帮助公司积累沉淀行业经验。

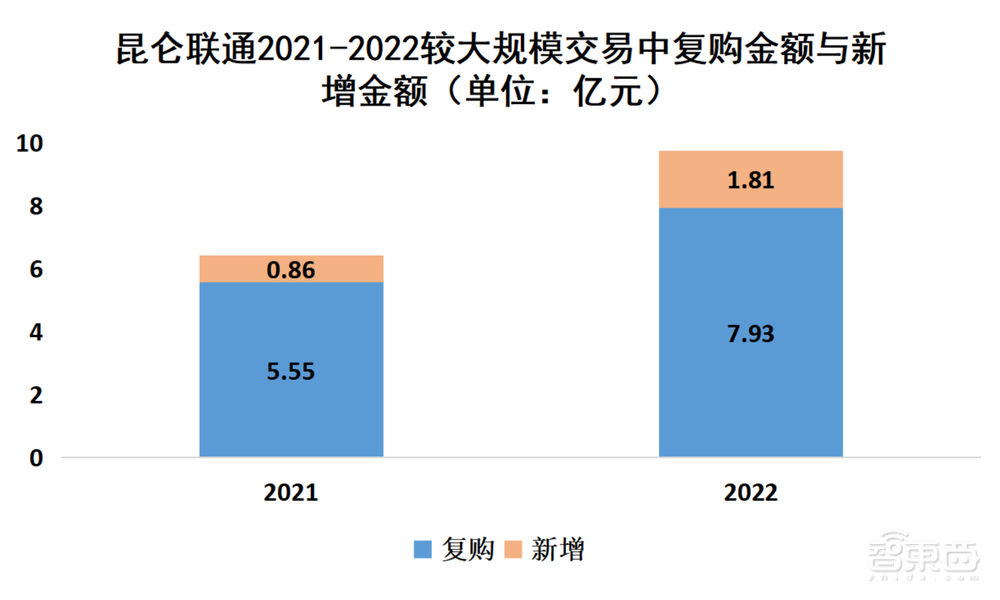

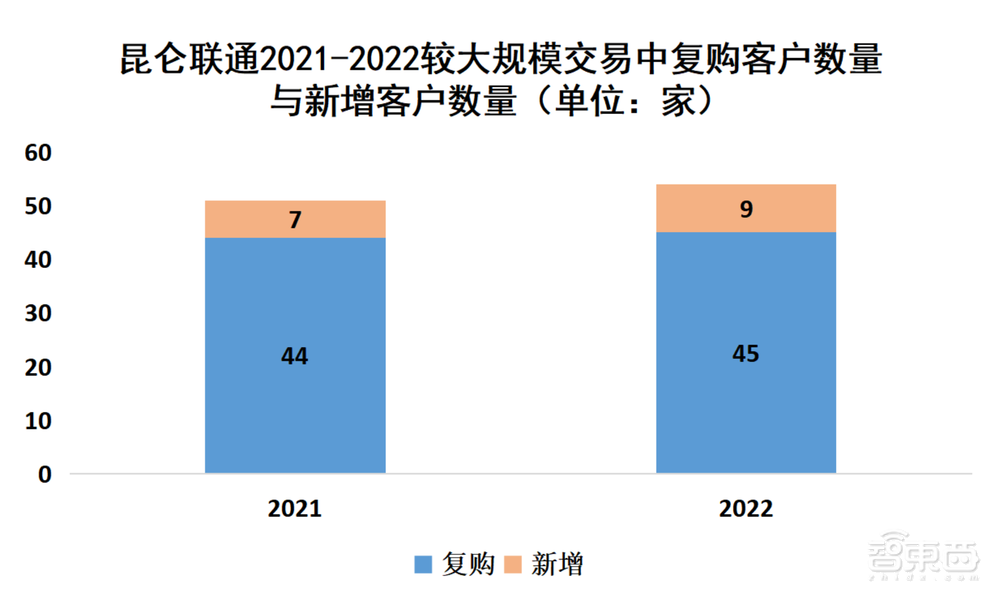

2021年度和2022年度,昆仑联通较上年度复购的较大规模客户分别为44家、25家,占比分别为86.27%、83.33%;复购收入金额分别为5.55亿元、7.93亿元,占比分别为86.56%、81.40%。公司与多数规模较大客户保持稳定的长期合作关系,复购率均在80%以上,客户黏性较强,收入的可持续性较高。

▲昆仑联通2021-2022较大规模交易中复购金额与新增金额(单位:亿元)

▲昆仑联通2021-2022较大规模交易中复购客户数量与新增客户数量(单位:家)

这两年,公司较上年度新增较大规模客户的收入金额分别为8617万元和1.81亿元,占比分别为13.44%和18.60%,均稳定上升。

六、115项软件著作权,但研发占比不足2%

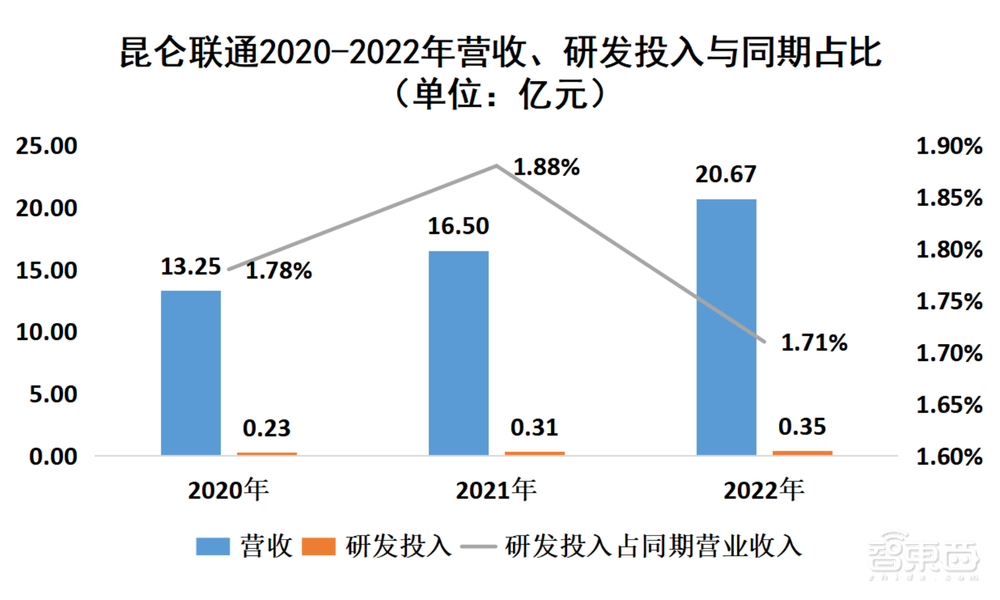

根据IPO招股书申报稿,研发投入方面,该公司三年间投入金额分别为2363万元、3107万元、3528万元,占同期营业收入的1.78%、1.88%、1.71%。

▲昆仑联通2020-2022年营收、研发投入与同期占比(单位:亿元)

截至本报告期期末,昆仑联通在数字化办公、云计算、信息安全等方面取得软件著作权115项;此外,公司拥有研发及技术人员326人,其中接受过国内外原厂技术培训并获得相关认证的工程师累计达到170余人,接受过ITIL、PMP、CISSP等培训并获得资质认证的工程师累计达到30余人。

该公司先后取得ISO20000信息技术服务管理体系认证和ISO27001信息安全管理体系认证,符合ITSS信息技术服务运行维护三级标准,通过CCRC信息系统安全集成服务三级资质认证、CCRC信息安全风险评估服务三级资质认证和CCRC信息安全应急处理服务三级资质认证。

结语:昆仑联通业务稳健,但存在毛利率持续下降等风险

昆仑联通创建于1998年,于今年6月29日启动IPO进程。一方面,昆仑联通在多年的发展中积累了一定的IT服务经验,拥有较为成熟的内部业务流程和业务管理平台,另一方面它具备接微软、甲骨文等供应商资源和许多优质客户资源。可以看到,昆仑联通在营收上展现出较好的成绩,2020至2022年,该公司总营收超过50亿元。

当然,随着主板上市进程的推进,昆仑联通也将面临新的挑战。该公司2022年度毛利率较上一年度下降1.96个百分点,甚至存在随着竞争加剧进一步下降的风险。此外,昆仑联通目前采购集中度较高,该公司来自前五大供应商的采购额基本占据总采购额一半,来自最大供应商微软的采购额甚至占据15%左右。