智东西(公众号:zhidxcom)

作者 | 程茜

编辑 | 心缘

智东西3月8日报道,继萤石网络成功上市后,从安防巨头海康科技分拆出的第二家子公司海康机器人,正在冲刺创业板IPO。

去年12月,萤石网络正式登陆科创板,成为“科创板智能家居第一股”,海康系批量上市的大幕随之拉开。昨日,深交所披露海康机器人招股书。根据IPO文件,海康机器人在2022年前9个月营收达28.10亿元,净利润为4.28亿元。

海康机器人成立于2016年4月,前身为海康威视下属机器视觉事业部,主营业务包括机器视觉、移动机器人、计算机软件、无人机及其他。

根据高工机器人产业研究所GGII的统计数据,2019年至2021年,海康机器人计算得出其市场占有率在机器视觉领域为6.16%、10.12%、12.46%,移动机器人领域为8.30%、8.55%、11.76%,保持稳定增长态势。

此外,为了减少与海康威视的关联交易,进一步聚焦主业,该公司正在将无人机业务部整体转让给海康威视,该交易正在进行中。招股书显示,此举是因为无人机业务与海康威视的下游客户应用场景联系较为紧密。

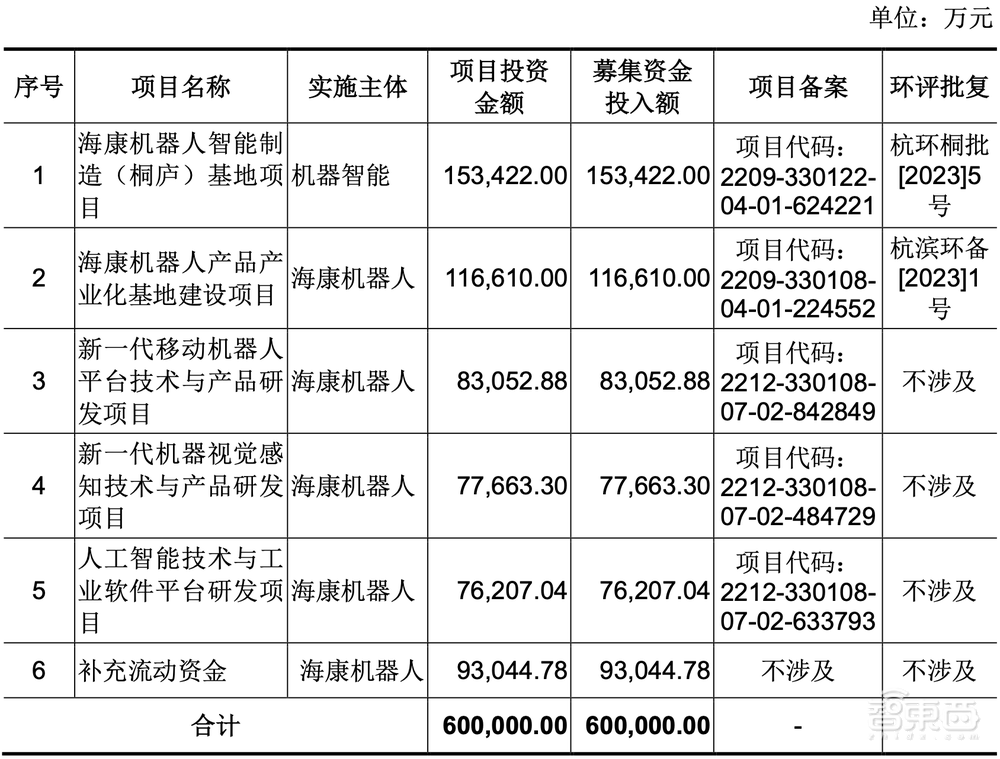

此次IPO,海康机器人拟募资60亿元,用于海康机器人智能制造(桐庐)基地项目、海康机器人产品产业化基地建设项目、新一代移动机器人平台技术与产品研发项目、新一代机器视觉感知技术与产品研发项目、人工智能技术与工业软件平台研发项目、补充流动资金。

▲海康机器人募集资金用途

一、年复合增长率超70%,三年营收超70亿

海康机器人的主营业务聚焦于工业物联网、智慧物流和智能制造领域,提供机器视觉和移动机器人产品及解决方案,包含硬件产品和软件平台的设计、研发、生产、销售和增值服务。

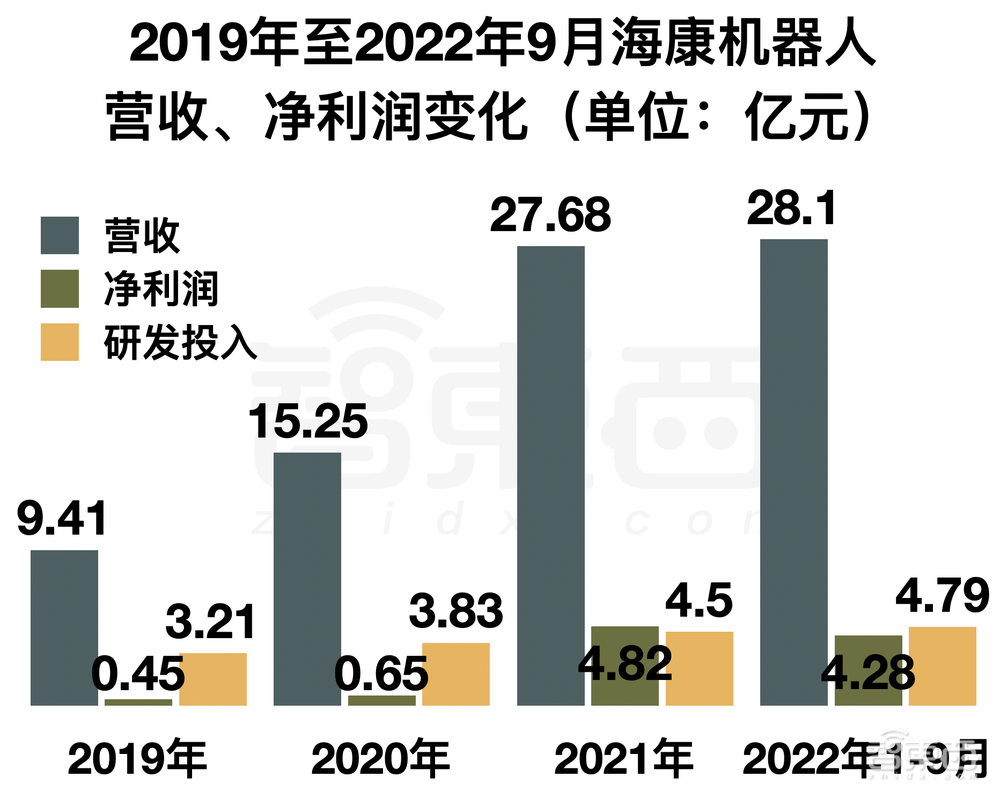

2019年、2020年、2021年和2022年1-9月,海康机器人的营收分别为9.41亿元、15.25亿元、27.68亿元、28.10亿元,2019年至2021年的复合增长率为71.87%,净利润分别为0.45亿元、0.65亿元、4.82亿元、4.28亿元,截至2022年9月,其2020年至2022年三年累计营收超过70亿元,累计利润超过9亿元。

▲2019年至2022年9月海康机器人营收、净利润变化

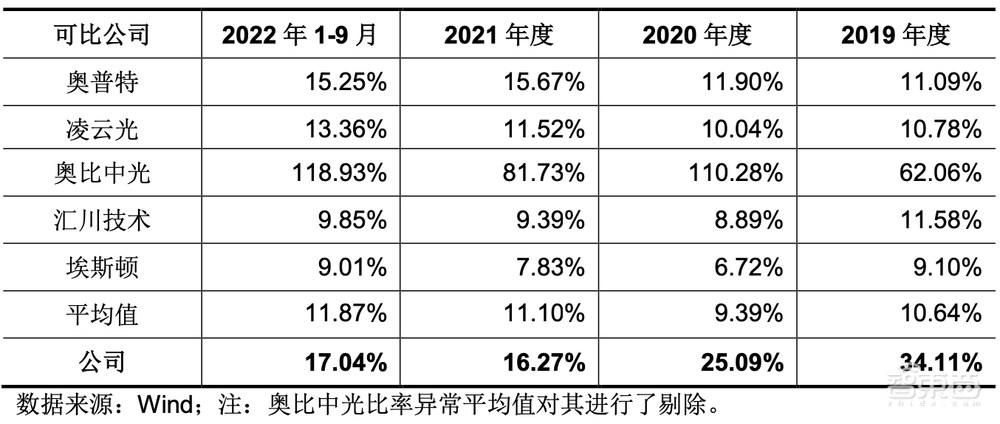

报告期内,海康机器人的研发费用分别为3.21亿元、3.83亿元、4.50亿元和4.79亿元,占总营业收入的比例分别为34.11%、25.09%、16.27%、17.04%。

与同行业上市公司相比,该公司的研发费用率整体高于同行业上市公司。

▲海康机器人研发费用占营业收入的比例与同行业可比上市公司对比

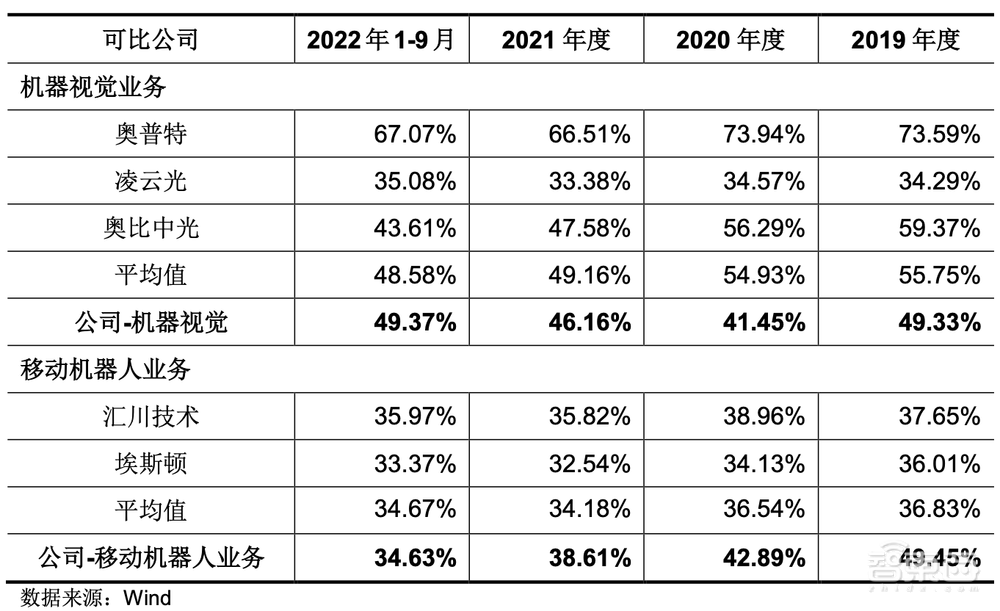

值得注意的是,报告期内,海康机器人毛利率分别为53.85%、44.55%、44.28%和44.18%,其中,机器视觉业务毛利率分别为49.33%、41.45%、46.16%和49.37%,移动机器人业务毛利率分别为49.45%、42.89%、38.61%和34.63%。

招股书显示,该公司毛利率波动是由产品结构变化、各业务模式的比重变化、单价成本变化等多重因素共同作用导致。并且移动机器人行业因竞争加剧导致产品降价的影响较为明显。

与同行业公司相比,海康机器人的机器视觉业务毛利率水平基本一致,移动机器人业务高于可比公司平均水平。

▲海康机器人毛利率水平与同行业可比上市公司对比

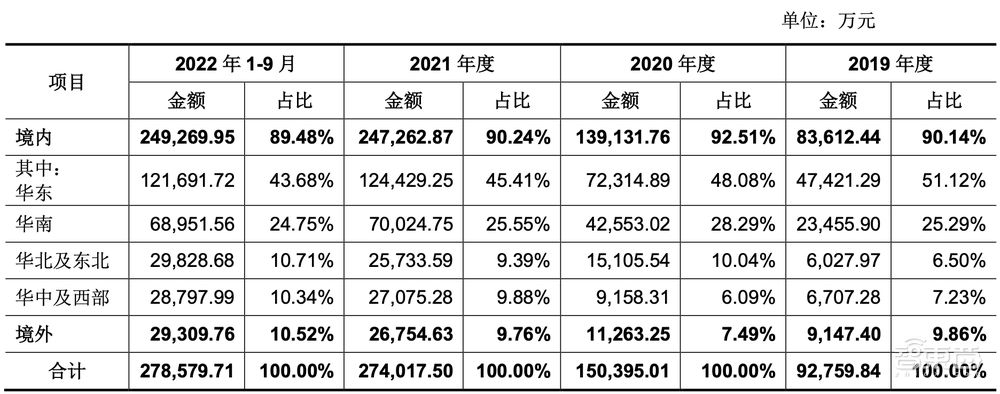

报告期内,该公司主营业务收入主要来自于境内,各期占比分别为90.14%、92.51%、90.24%和89.48%。国内对机器视觉和移动机器人产品需求强劲的中高端制造业主要集中在长三角和珠三角地区,故其在华东和华南地区实现的销售收入占比较高。

▲海康机器人主营业务收入按市场区域分类

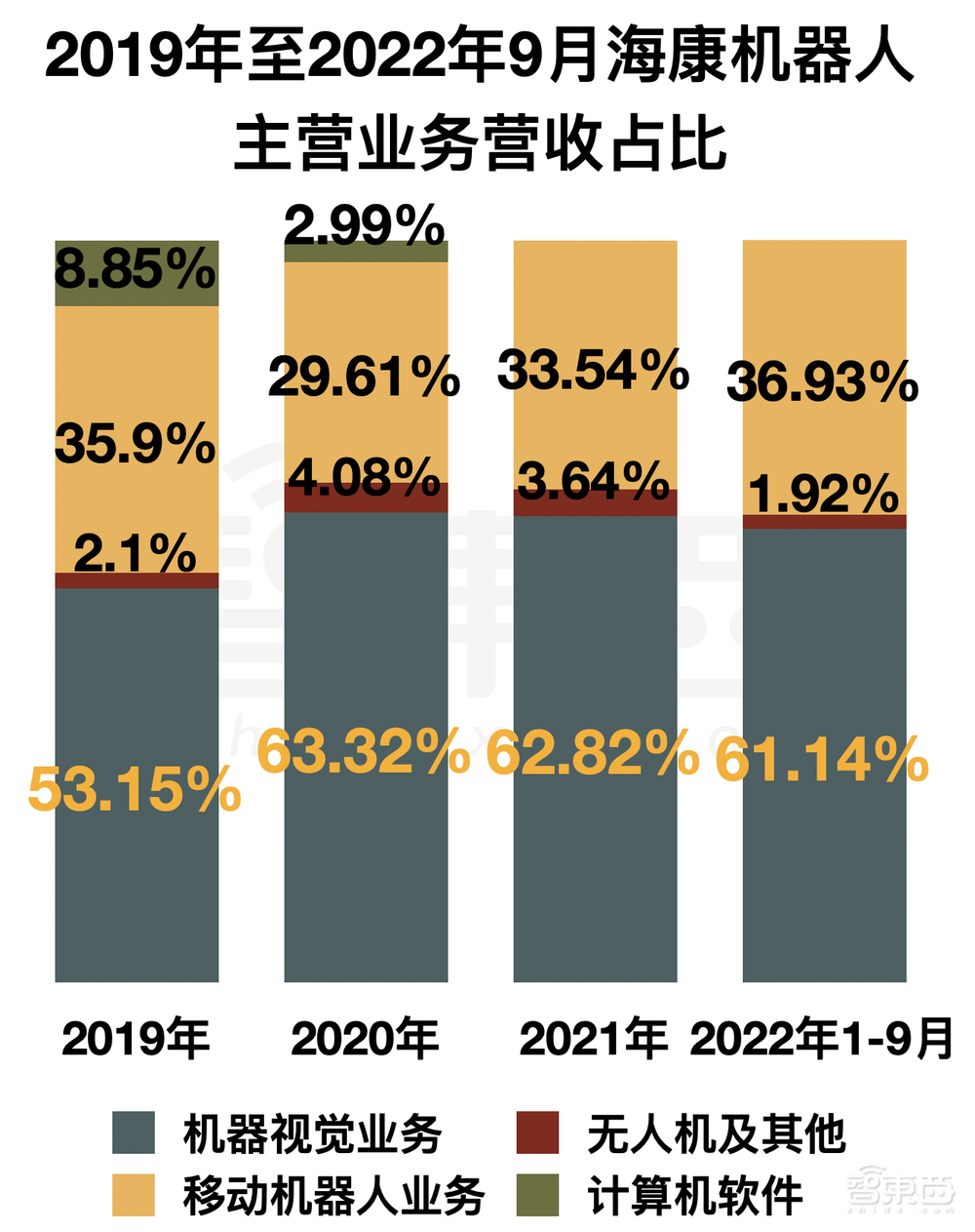

二、主营业务营收占比已达98%,移动机器人单价下滑

报告期内,海康机器人的主营业务收入来自于机器视觉业务、移动机器人业务、计算机软件、无人机和其他。其中,机器视觉业务和移动机器人业务合计占主营业务收入比例分别为89.05%、92.93%、96.36%和98.07%,并且占比呈逐年上涨趋势。

▲2019年至2022年9月海康机器人主营业务营收占比

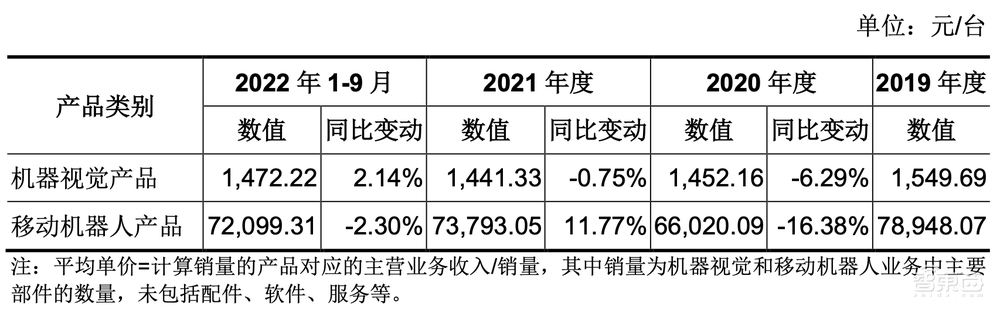

海康机器人的机器视觉产品平均单价整体保持稳定,但移动机器人产品的平均单价整体呈下降趋势。

▲海康机器人主要产品平均单价情况

2019年至2022年9月,海康机器人机器视觉产品销量分别为24.97万台、46.67万台、87.59万台、91.08万台,移动机器人产品销量分别为3240台、5449台、9503台、11053台。

当下,制造业正在加速数字化、智能化转型,其中最关键的环节之一就是生产过程和物流过程的自动化、数字化、智能化,机器视觉正是其中的关键技术,而移动机器人是实现物流过程自动化的重要手段。

此前,海康机器人的核心技术主要布局在视觉感知、人工智能和导航技术领域,并且基于此形成了机器视觉和移动机器人业务。

机器视觉,顾名思义就是机器人和自动化设备的“眼睛”。在工厂中,一个完整的机器视觉解决方案,需要选取特定的光源、镜头、相机搭配完成图像采集,然后根据具体的定位、测量、识别等需求选定算法,最后根据流水线速度等进行标定,之后还要根据生产实际过程中的内容进行反馈优化。

因此,为了打造更为完善的产品体系,海康机器人形成了2D视觉、智能ID、3D视觉三大硬件产品线,在软件层面,该公司以VM算法软件平台为核心,同时正在开发3D视觉应用平台。

▲海康机器人机器视觉业务产品矩阵

作为工厂自动化的重要手段,移动机器人已经在一些工厂里实现应用。目前,基于移动机器人的智能自动化物流系统,海康机器人的产品体系涵盖移动机器人本体、自动充换电系统、通讯系统、机器人调度系统和业务系统。

截至本招股说明书签署日,该公司已经发布新一代移动机器人AMR架构平台 “智能基座”和基于该平台的全新硬件产品,同时根据业务发展需要形成了四大硬件产品系列,并发布了第一代低代码应用开发平台。

▲海康机器人移动机器人产品矩阵

除此以外,海康机器人还有无人机业务,主要以多旋翼飞行平台为主,用于巡检、应急等场景。

海康机器人的核心技术已经充分实现产业化,其核心技术产品收入占总营业收入的比例分别为98.55%、98.65%、99.01%、99.14%。

三、获授权专利772项,两大技术平台软硬件协同

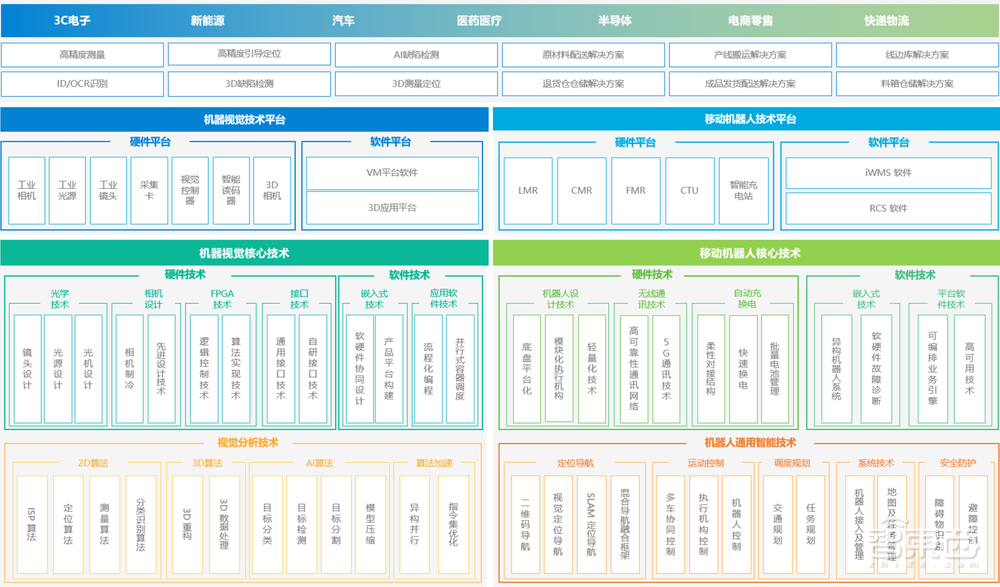

海康机器人的核心技术布局都围绕其主营业务展开,因此其核心技术主要分为两大平台,分别是机器视觉技术平台和移动机器人技术平台。

在机器视觉和移动机器人业务中,该公司从软硬件层面综合切入。

机器视觉技术平台除硬件层面的光学技术、相机设计、FPGA技术及接口技术,还包括软件层的嵌入式技术及应用软件技术,以及定位、测量、分类识别、3D重构等视觉分析算法类技术。

移动机器人技术平台同样如此,硬件方面包含机器人设计技术、无线通讯技术及自动充换电技术,软件方面包含嵌入式技术、平台软件技术以及移动机器人定位导航、运动控制、调度规划等通用智能技术。

▲海康机器人技术平台

截至2022年9月30日,海康机器人已经拥有授权专利772项,计算机软件著作权41项。

截至报告期,该公司研发人员合计1496人,占比达到43.87%,核心技术人员7名,分别为张文聪、吴永海、白寒、朱可平、李琳骁、 高华、孙元栋。除白寒外,核心技术人员曾经均任职于海康威视。

四、海康威视既是客户又是供应商,2021年后依赖显著减小

海康机器人的销售模式包括直销和经销,其经销模式仅涉及机器视觉业务中的读码器系列产品,主要原因是读码器系列产品标准化程度较高、定制情形较少。2019年至2022年9月,经销模式收入占主营业务收入的比重为0%、0%、0.18%、0.47%。

除销售外,海康机器人还会通过经营租赁的方式向个别客户出租移动机器人产品,在代工期间向海康科技销售计算机软件Firmware,以及向客户提供移动机器人和机器视觉设备的日常维护、巡检等运维服务。

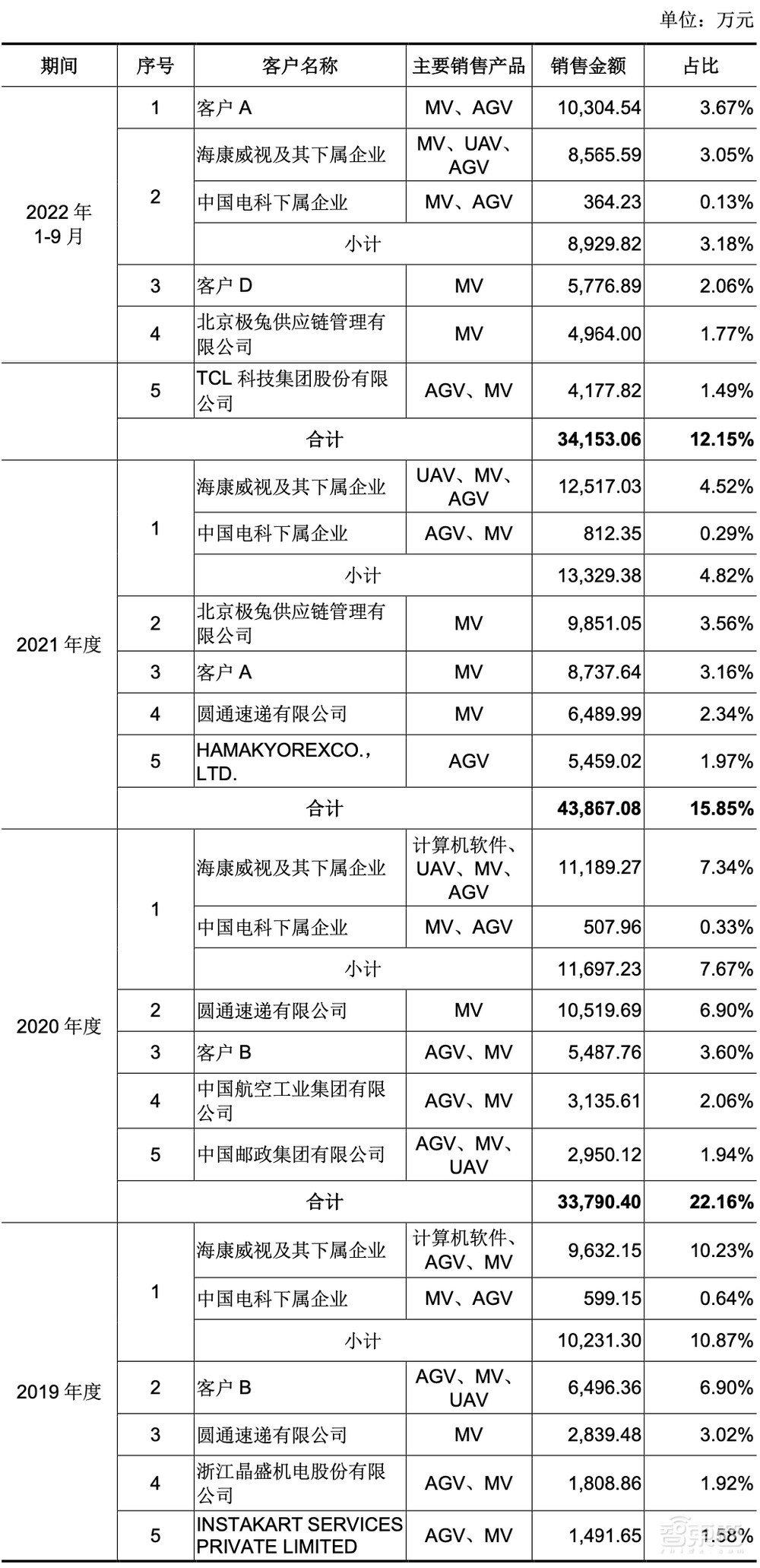

▲海康机器人前五大客户

报告期内,海康威视及其下属企业一直是海康机器人的前五大客户之一,且销售金额占比较高,分别为10.23%、7.34%、4.52%、3.05%。

值得一提的是,中国电科除海康威视的其他下属企业也一直是海康威视的客户,但销售金额占比并不高,分别为0.64%、0.33%、0.29%、0.13%。

在前五大客户中,海康机器人不存在对主要客户重大依赖的情形。

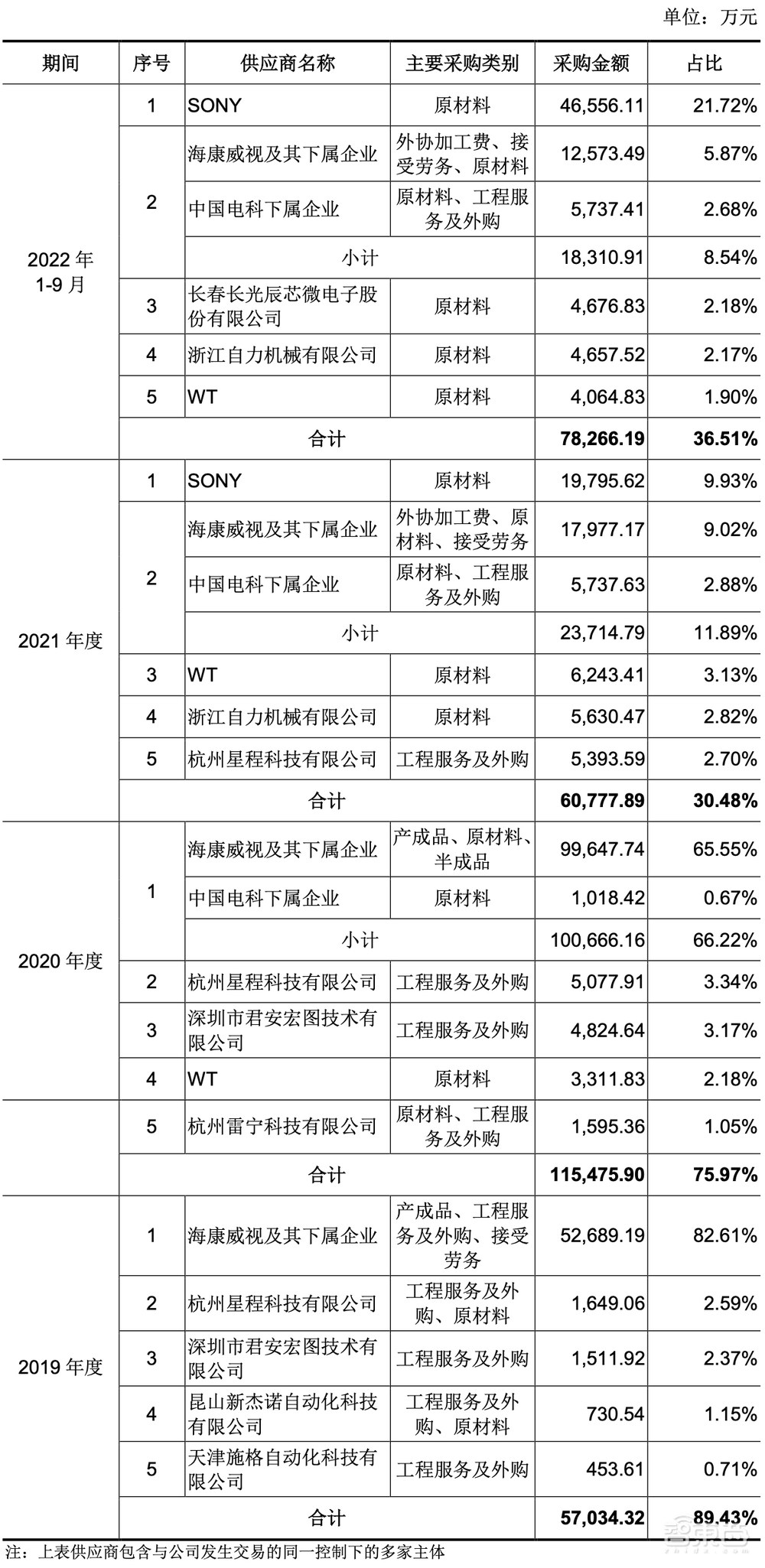

从前五大供应商来看,2019年至2022年9月,海康机器人向海康威视及其下属企业采购占比为82.61%、65.55%、9.02%、5.87%。

2021年和2022年前九个月,该公司向海康威视及其下属企业采购类别从产成品、原材料、半成品变为外协加工费、接受劳务、原材料。同期,该公司的头号供应商变为SONY,采购金额占比为9.93%、21.72%。发生这一转变的原因在于,海康机器人2022年8月以后开始自建生产和采购体系。

▲海康机器人前五大供应商

▲海康机器人前五大供应商

值得注意的是,2021年和2022年1-9月,海康机器人向境外供应商采购的原材料金额占原材料采购总额的比重分别为36.70%和43.05%,主要为向部分境外厂商采购的集成电路和机电物料,因此,国际关系的变动未来可能会影响该公司业务。

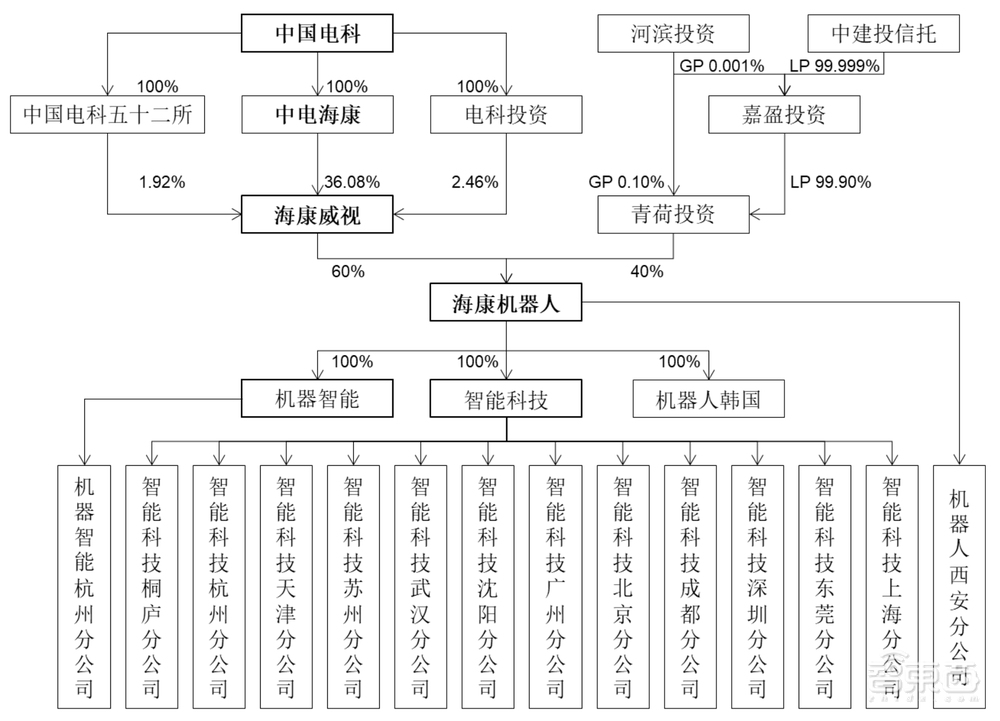

五、仅有两大股东,中国电科为实控人

截至2022年9月30日,该公司仅有两大股东,海康威视持有60%的股份,且为国有股份持有人,青荷投资持有40%。其中,青荷投资为海康威视跟投计划对创新业务进行跟投的持股平台。

▲海康机器人股权架构

中国电科为海康机器人实际控制人,中国电科合计持有海康威视40.46%的股份,为海康威视实际控制人,中国电科又通过海康威视间接持有海康机器人60%的股份。

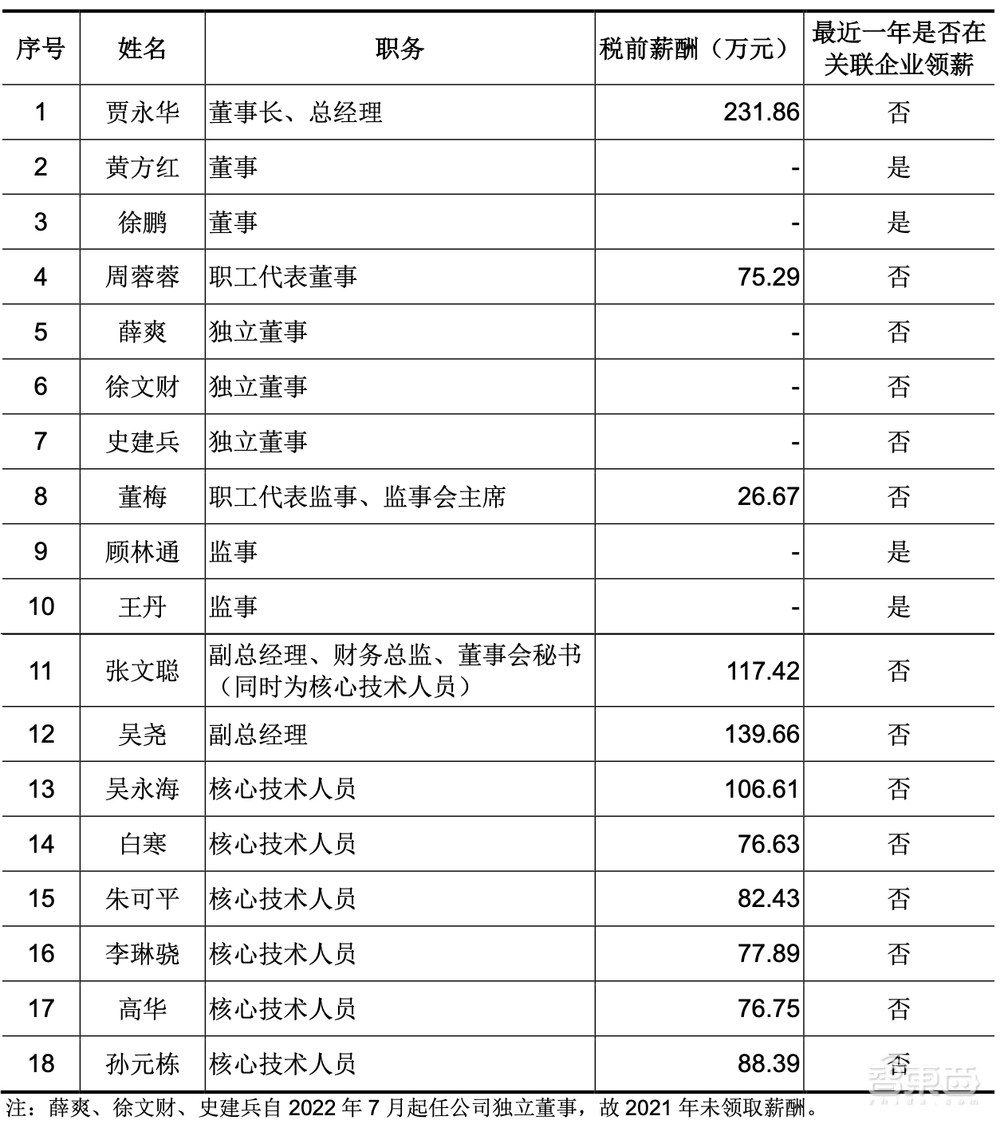

海康机器人共有7名董事,分别为贾永华、黄方红、徐鹏、周蓉蓉、薛爽、徐文财、史建兵,除薛爽、徐文财、史建兵三名独立董事外,其余人曾经均任职于海康威视。

2021年,海康机器人董事、监事、高级管理人员及核心技术人员从该公司及其关联企业领取薪酬情况如下表所示:

其中,黄方红、徐鹏为海康威视高级管理人员,在海康威视领取薪酬,顾林通、王丹为海康威视及其下属公司的员工, 2021年分别在海康电子及海康威视处领取薪酬。

结语:海康机器人分拆上市路启动,市场前景巨大

在制造业转型升级的行业背景下,海康机器人布局的机器视觉和移动机器人业务成为企业、工厂降本增效、实现智能化的重要支撑,其下游应用场景的市场潜力巨大。

同时,机器视觉和移动机器人行业正处于快速发展阶段,市场规模不断扩张的同时,也使得海康机器人要面临激烈的市场竞争,在技术研发、产能扩张上跟上市场需求发展。

本次IPO募集的资金将为海康机器人在投入研发、提高核心产品竞争力上提供助力。

海康机器人作为海康威视分拆的第二家企业,目前来看,其供应商、客户和营收都无法与母公司完全割裂开来,但随着其业务的逐渐独立,能够使得海康威视及其分拆的子公司都能更加聚焦主业,提高未来的整体盈利水平。