智东西(公众号:zhidxcom)

作者 | 程茜

编辑 | 心缘

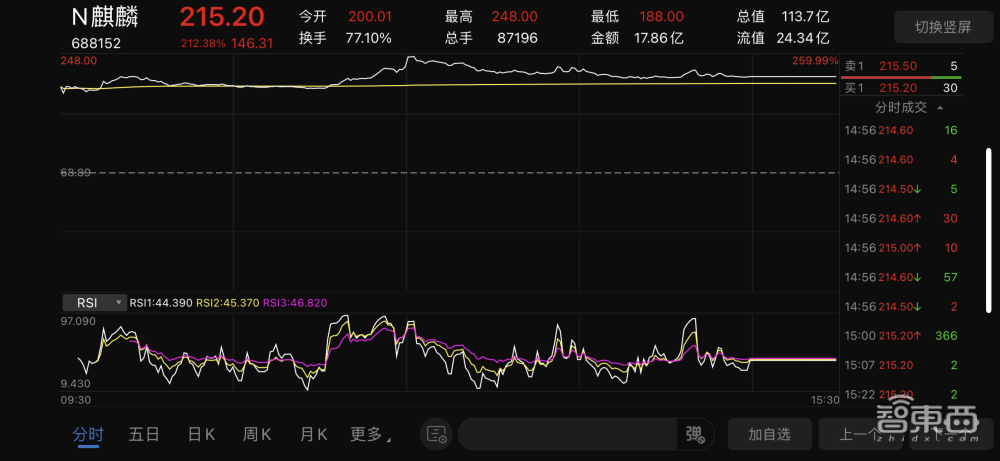

智东西10月28日报道,今天,国产操作系统第一股麒麟信安以发行价68.89元/股登陆科创板。

麒麟信安开盘价为200.01元/股,随后一路大涨,最高达248元/股。截至首日收盘,其股价为215.20元/股,涨幅达212.38%,总市值113.7亿元。

▲股价图

操作系统作为基础软件,堪称计算机的软件“大脑”,在信息产业发展中处于主导地位。但长期以来,国内操作系统产业被国外厂商主导。在国际形势严峻的当下,Windows 7停服,Windows 8安全合规性无法保障,这使得国内采用自主可控的国产操作系统已经成为必然趋势。

在此背景下,麒麟信安在2015年4月成立,并基于其在国产操作系统领域的技术积累与研发,形成了包含操作系统、云计算、信息安全的三大业务体系。

该公司基于开源Linux技术打造出以安全为特色的国产操作系统发行版,实现了对英特尔、AMD等国际商用CPU及鲲鹏、飞腾、龙芯、兆芯、海光、申威等国产自主CPU的支持,其产品已经在国防、电力、政务领域实现广泛部署。

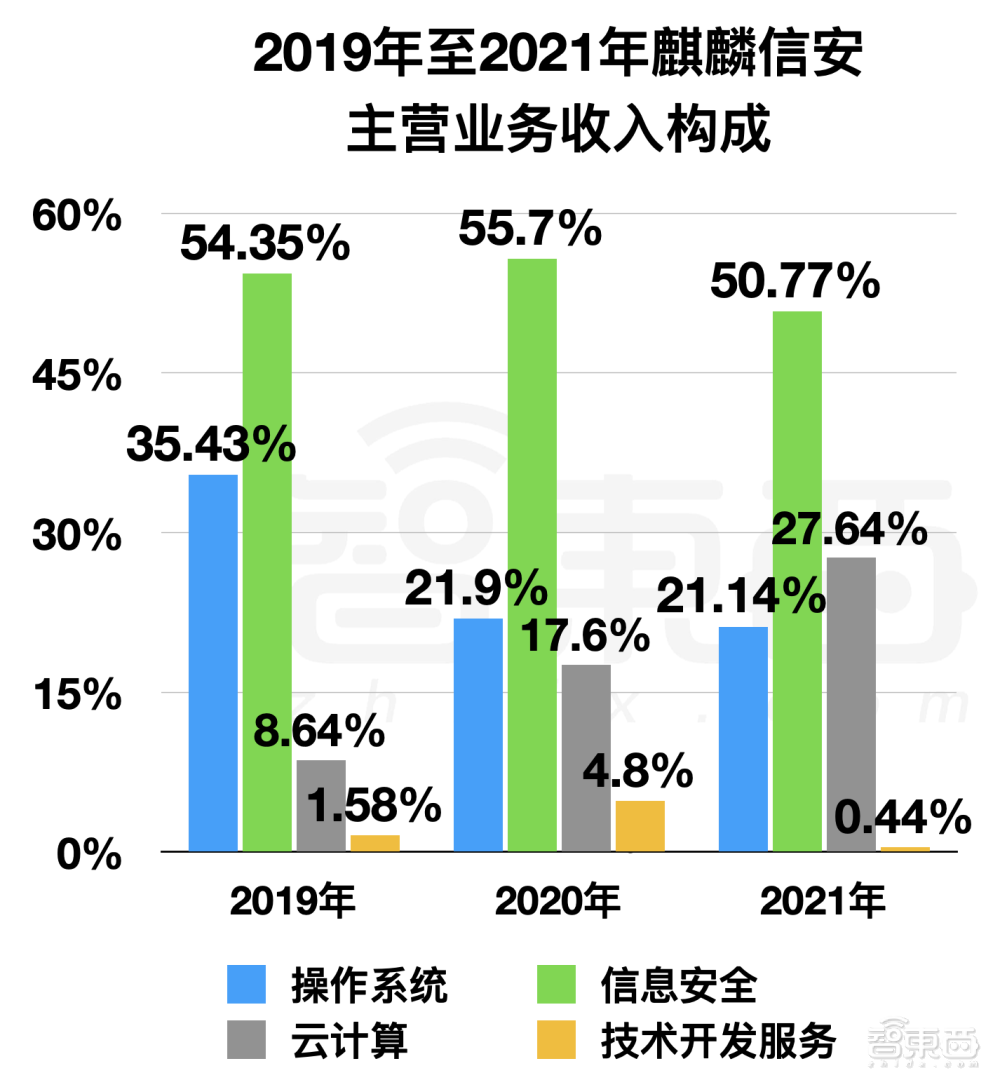

不过,从其主营业务构成来看,作为国产操作系统第一股的麒麟信安,信息安全相关的业务却成为了其第一增长曲线,2019年至2021年该业务营收占比达到54.35%、55.7%、50.77%。此外,其云计算业务三年间复合增长率也达到了178.47%,操作系统业务则相形见绌。

▲麒麟信安主营业务收入构成

招股书显示,该公司此次募集资金总额为6.60亿元,主要用于麒麟信安操作系统产品升级及生态建设项目、一云多芯云计算产品升级项目、新一代安全存储系统研发项目、先进技术研究院建设项目、区域营销及技服体系建设项目,募集资金用途都围绕着该公司的主营业务展开。值得注意的是,这一募集资金总额已经将近该公司2021年总营收的2倍。

▲麒麟信安募集资金用途

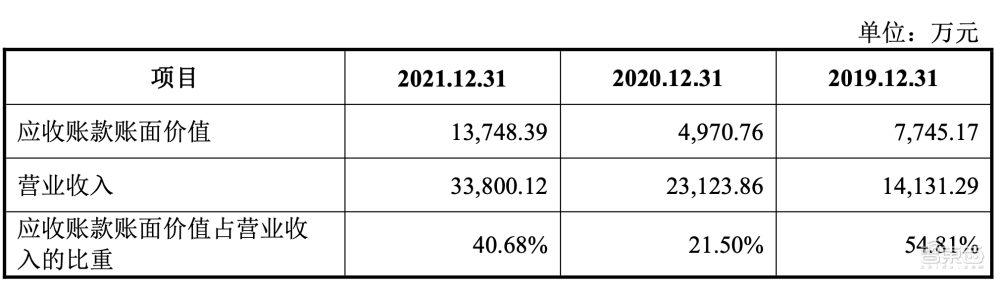

此外,招股书显示,麒麟信安的应收账款账面价值在其营业收入中所占比重较高,2021年的应收账款账面价值已经达到1.37亿元,占营收比例为40.68%。

▲麒麟信安的应收账款账面价值及占比

一、三年复合增长率超50%,研发投入率逐年降低

依托于麒麟信安在信息基础设施领域相关技术的积累,该公司已经形成了包含操作系统、信息安全产品和云计算产品在内的业务体系。在报告期内,其营收和净利都呈稳步增长态势。

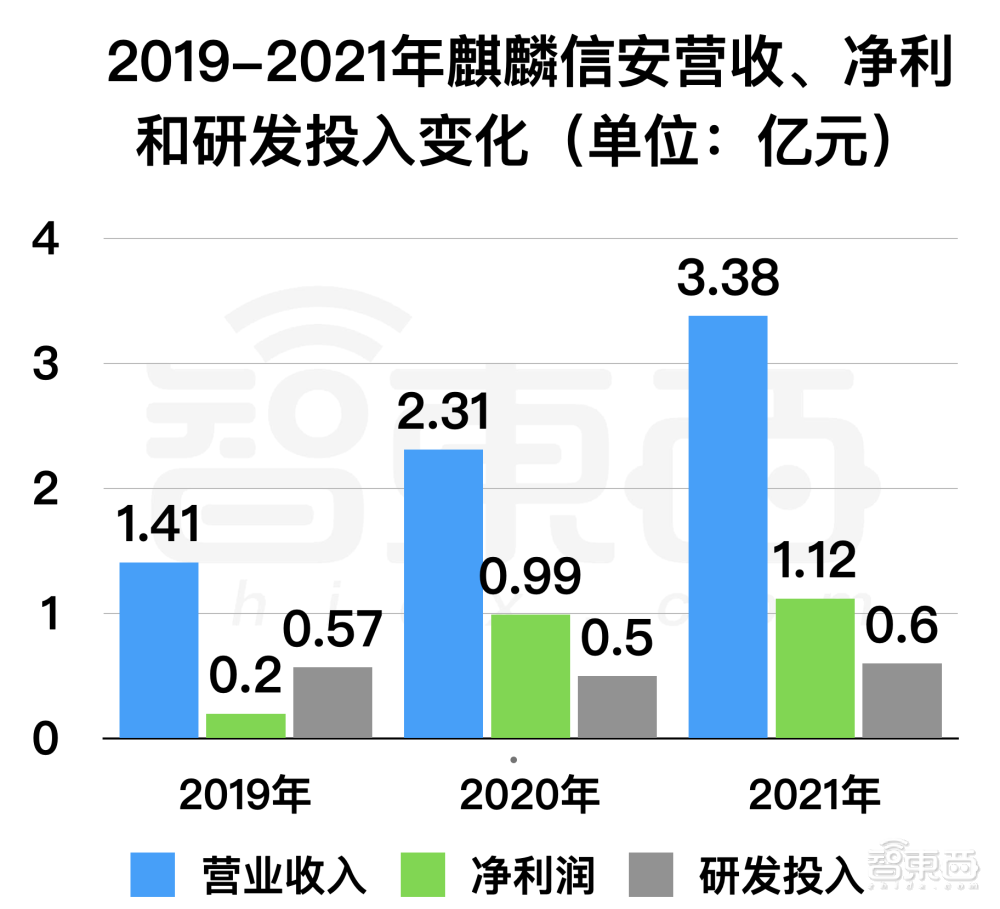

2019年至2021年,麒麟信安的营收分别为1.41亿元、2.31亿元、3.38亿元,三年复合增长率达到54.66%。这三年间,该公司的净利润为0.20亿元、0.99亿元、1.12亿元,研发投入分别为0.57亿元、0.50亿元、0.60亿元,占营业收入的比例分别为40.56%、21.68%和17.81%。

▲麒麟信安营收、净利和研发投入变化(2019年至2021年)

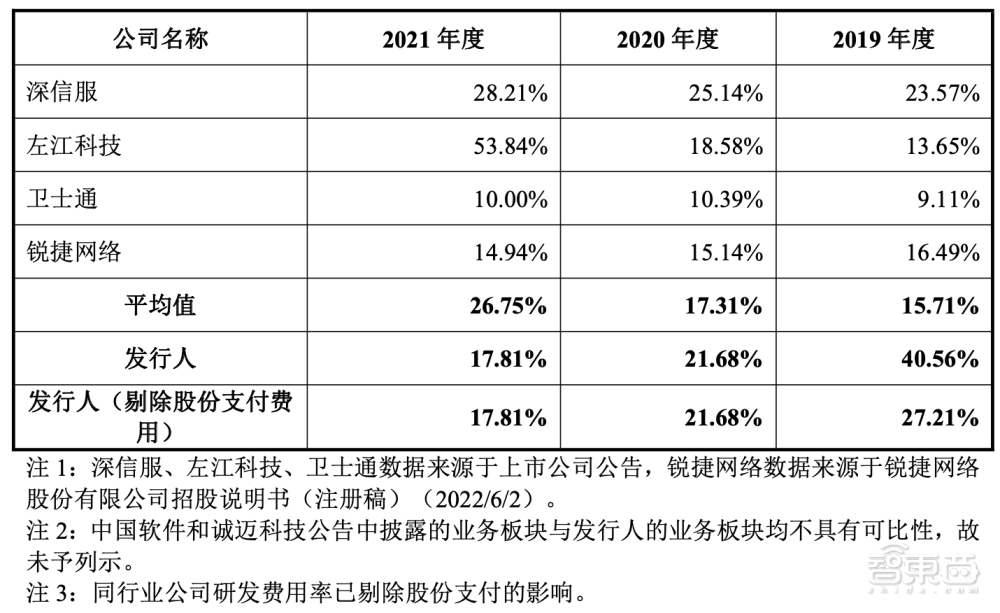

相比于同行业可比上市公司的研发投入率,麒麟信安的研发投入率远低于平均值。

▲麒麟信安与同行业可比上市公司研发投入率对比

2019年至2021年,该公司的综合毛利率分别为78.77%、70.94%、66.30%。招股书显示,2020年毛利率下降的原因为云计算和技术开发服务业务收入占比提升,而这一部分业务的毛利率较低。2021年的原因则受直接材料成本、人工成本上升所致。

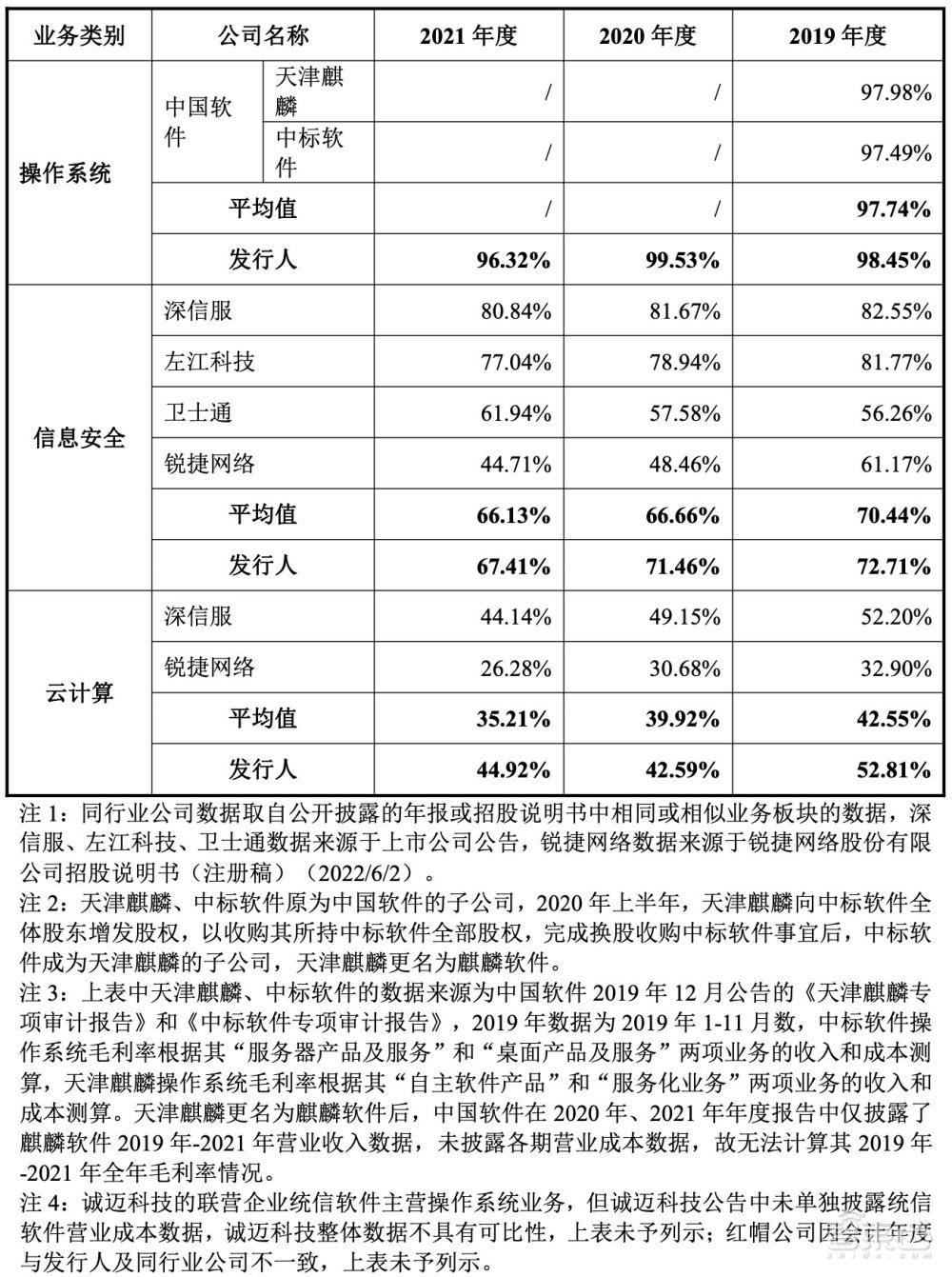

与同行业可比公司相比,在操作系统、信息安全、云计算不同领域中,麒麟信安的综合毛利率都接近于可比公司的平均值。

▲麒麟信安与同行业可比上市公司综合毛利率对比

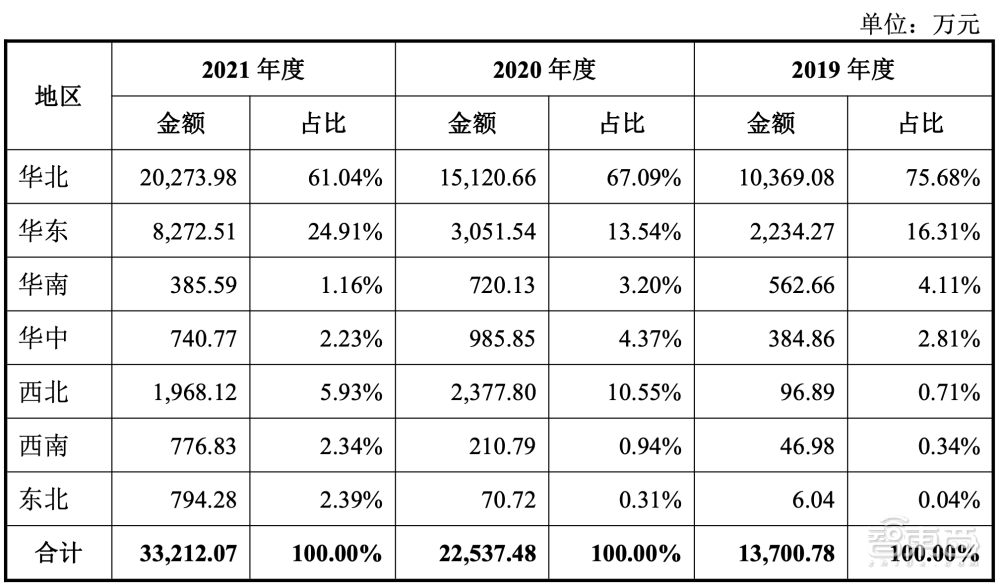

目前,麒麟信安的营收构成具有明显的地域特征,2019年至2021年,其在华北地区的营收均超过60%,这与该公司在华北、华东地区开展业务较早,且已经拥有较为完整的销售和技术支持团队有关,并且这些地区的经济发展水平较高,相对而言信息化建设投入也较多。

▲麒麟信安不同地区的营收变化

不过,从其趋势来看,该公司部分其他地区的营收占比也在保持稳步增长。

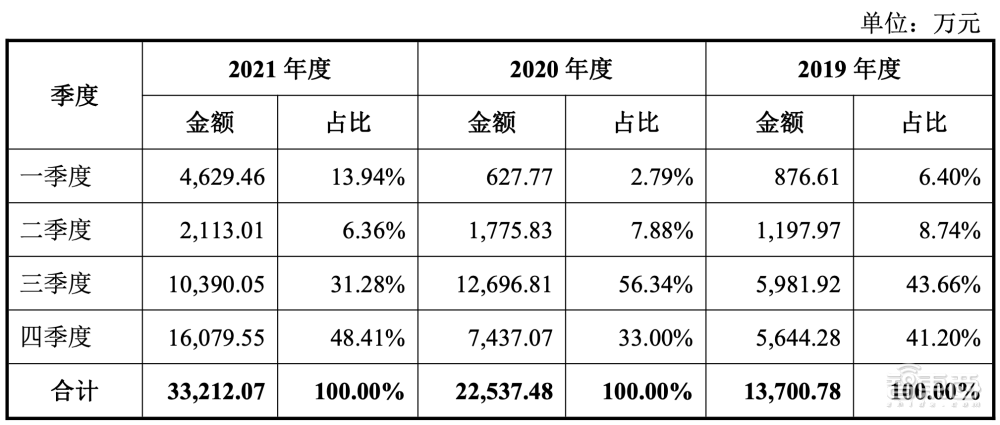

麒麟信安的营收因客户、产品特征所致,随季度变化影响较大。其中,2019年至2021年三、四季度的营收占比每年均超70%。

▲麒麟信安不同季度的营收变化

二、三大业务体系成型,云计算业务复合增长超170%

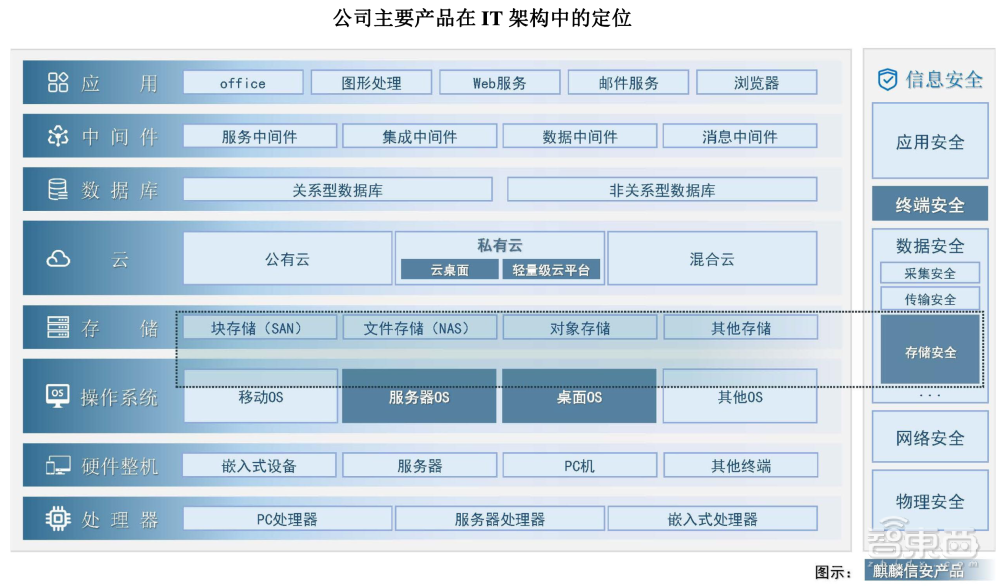

目前,麒麟信安的主营业务包括操作系统、信息安全,其主要应用客户为电力、国防、党政等,该公司的三大业务是相辅相成的,其云计算和信息安全业务的发展基石正是操作系统产品。

▲麒麟信安产品的定位

1、操作系统:今年营收几乎翻倍,服务器操作系统占大头

在操作系统行业中,国产操作系统会以Linux为基础进行二次开发,原因在于,该开源操作系统具有灵活定制、结构层次清晰、运行效率高、运维成本低、安全性较高等特点。

同时,操作系统的概念已经不只限于计算机,并逐渐衍生出云端、边缘端、智能终端等各类设备的操作系统,因此,按照操作系统的应用场景,操作系统分为可以同种具备多道批处理、分时、实时处理的功能,以及面向特定场景进行定制的专用操作系统。在通用操作系统中又分为服务器操作系统、桌面操作系统和移动操作系统。

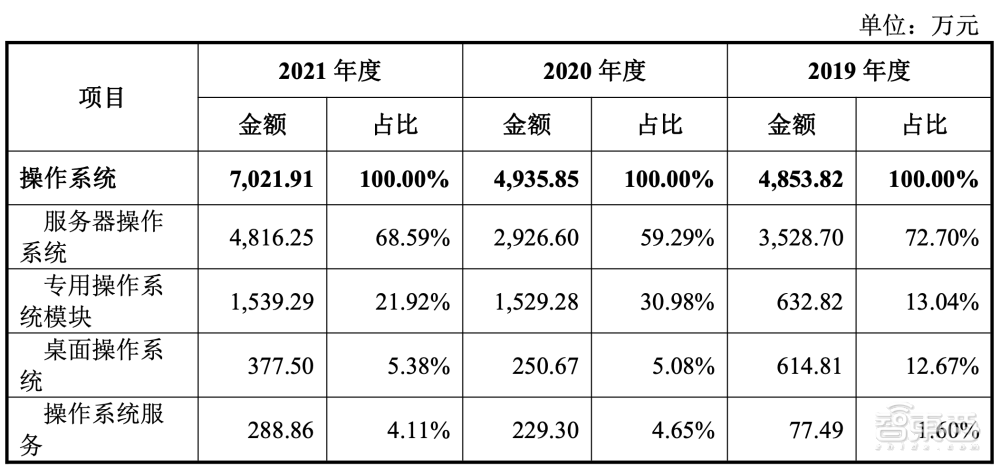

基于此,麒麟信安的操作系统业务也由服务器操作系统、专用操作系统、桌面操作系统和操作系统服务组成。其中服务器操作系统在其操作系统营收中占比较高,2019年至2021年分别为72.7%、59.29%和68.59%。

▲麒麟信安操作系统业务营收变化

其营收在服务器操作系统的明显优势可能与Linux的开源特性有关。操作系统行业中,Linux的开源特性使得Windows和macOS等传统闭源操作系统的市场地位受到挑战,这也使得在服务器操作系统行业中,Linux的占比不断提高。

现阶段,在操作系统领域,麒麟信安基于开源Linux技术打造了国产操作系统发行版,已经实现对英特尔、AMD等国际商用CPU,以及鲲鹏、飞腾、龙芯、兆芯、海光、申威等国产自出CPU的支持。

2、信息安全:信息安全营收占比超一半,三年复合增长50%

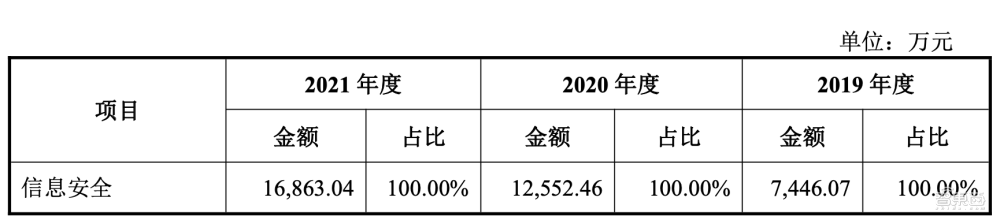

2019年、2020年、2021年,该公司的信息安全业务收入分别为0.74亿元、1.26亿元、1.69亿元,三年复合增长率达到50.49%。从主营收入比例来看,信息安全为该公司收入占比较高的业务,信息安全的营收占比分别为54.35%、55.70%、50.77%。

▲麒麟信安信息安全业务营收变化

其原因在于该业务的主要应用领域包括国防、电力、党政等,并且受国家相关政策的推动作用,国防和军队建设在信息化建设领域投入较多,相关需求增加。

此外,麒麟信安的信息安全产品主要由安全存储产品、电子文档安全管理解决方案够形成,2019年至2021年,这两项业务合计占该公司信息安全业务收入的99.98%、99.52%和99.40%。

3、云计算业务:增速最快业务,三年复合增长率超170%

在云计算业务中,该公司主要关注私有云市场,其主要产品包括云桌面及云平台系统,而这也是麒麟信安的收入中增速最快的一块业务。

其云计算业务的收入占比从2019年的0.12亿元、2020年的0.40亿元增长至2021年的0.92亿元,三年复合增长率达到了178.47%。

▲麒麟信安云计算业务营收变化

招股书显示,2020年,麒麟信安向国家电网等多个客户交付验收了金额较大的云计算项目,2021年向中国电子科技集团有限公司、阿里云计算有限公司、国家电网等客户交付了项目。而这也是其这两年间云计算业务收入大幅增长的主要原因。

此外,在云计算领域,该公司的产品以云桌面及轻量级云平台为主,同样基于其自有操作系统产品进行自主研发,依托于桌面虚拟化和服务器虚拟化技术,实现了视频重定向、设备重定向、传输协议优化、国产CPU适配等,支持x86与国产处理器平台异构混合部署。

目前,其主要应用领域包括政务、国防、电力,未来,该公司也在积极推进其产品在能源、交通、水利、金融和公共服务等领域的应用。

三、核心人员均有20余年经验,掌握12项核心技术

截至2021年12月31日,麒麟信安的研发人员总数为217人,占总人数比例为42.80%。核心技术人员共有3名,分别为杨涛、刘文清、陈松政,此外,该公司的核心技术人员均有超过20年操作系统相关领域研究经验。

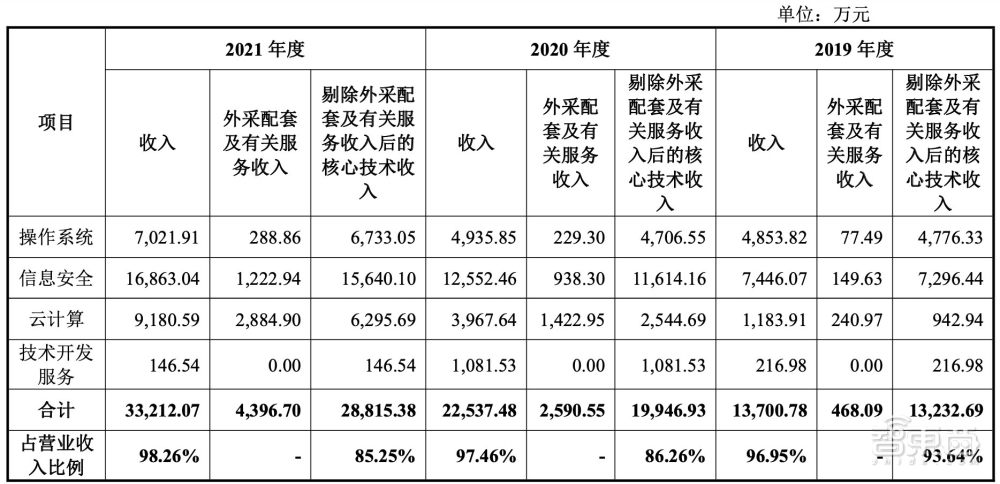

招股书显示,麒麟信安已经积累了12项核心技术,且均为自研。现阶段,招股书显示,该公司的核心技术形成的产品和服务的收入分别为1.32亿元、2.00亿元、2.88亿元,占营收比例为93.64%、86.26%、85.25%。

▲麒麟信安核心技术形成的产品和服务的收入

操作系统的核心技术中,包含安全、工控属性实现、版本构建等技术,基于其核心技术,麒麟信安操作系统已经在国防、电力等关键领域的核心业务系统的规模应用中逐渐形成核心竞争力。

在信息安全领域,该公司的安全存储产品基于NAS安全存储技术,能够使得其安全存储系统和电子文档管理系统满足国防、党政等领域对产品功能性能、可靠性和可扩展性等方面的要求。麒麟信安操作系统同样内嵌于其信息安全产品内,并基于通用版进行了裁剪定制和内核安全加固,可以进一步提升其信息安全属性。

云计算领域中,麒麟信安云桌面和轻量级云平台都依托其底层操作技术进行开发,同样实现了安全、可靠、高可用等方面的功能需求。

截至招股书公布,该公司拥有发明专利25项,软件著作权167项,参与承担了2项“核高基”课题及2项“基础软件项目”国家课题和多项省市级重大科研项目。其中,“核高基”课题是核心电子器件、高端通用芯片及基础软件产品,同时是2006年国务院发布的与载人航天、探月工程并列的16个重大科技专项之一。

四、客户集中于国防、电力、政务,国家电网已连续三年为大客户

目前,麒麟信安的客户主要集中于国防、电力、政务等安全刚需较强的行业,因此,其销售模式多为向最终客户或行业集成商等提供产品、方案或服务的直销模式,少量产品通过代理商、电商平台销售。

▲麒麟信安的主要销售模式

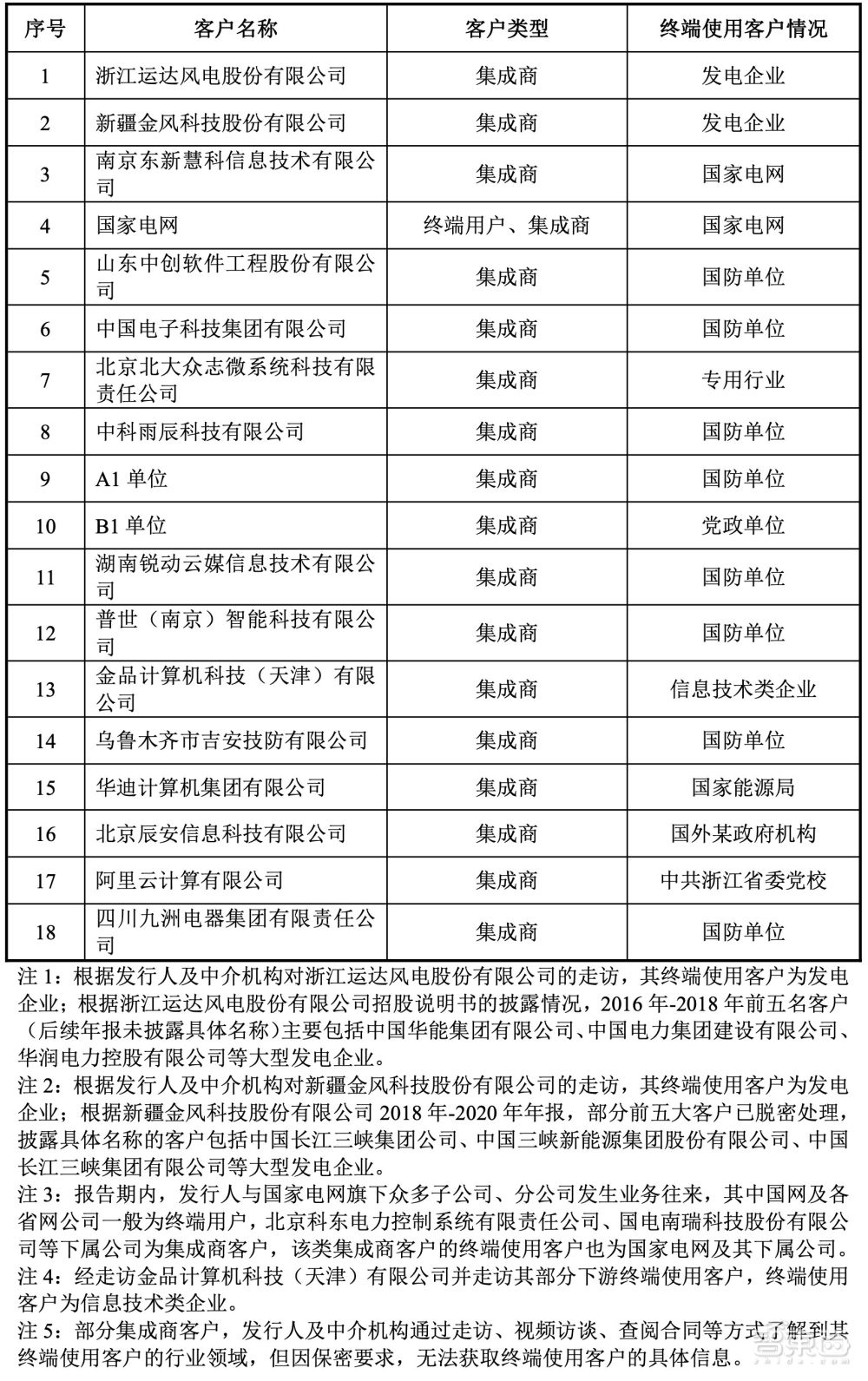

麒麟信安的主要客户为国防单位、行业集成商、政府机构及大型企业等,从其2019年至2021年前五大客户可以看到,国家电网已经连续三年成为其前五大客户。

▲麒麟信安的前五大客户

此外,从其前五大客户的终端设备使用情况来看,其客户类型也主要集中于国防、电力、党政领域。

▲麒麟信安前五大客户的终端设备使用情况

报告期内,麒麟信安采购的主要原材料包括存储、服务器、云终端等硬件以及外购软件,并且不存在向单个供应商的采购比例超过同期采购总额50%的情况。

▲麒麟信安前五大供应商

五、董事长合计持股近50%,董事会成员有4名博士

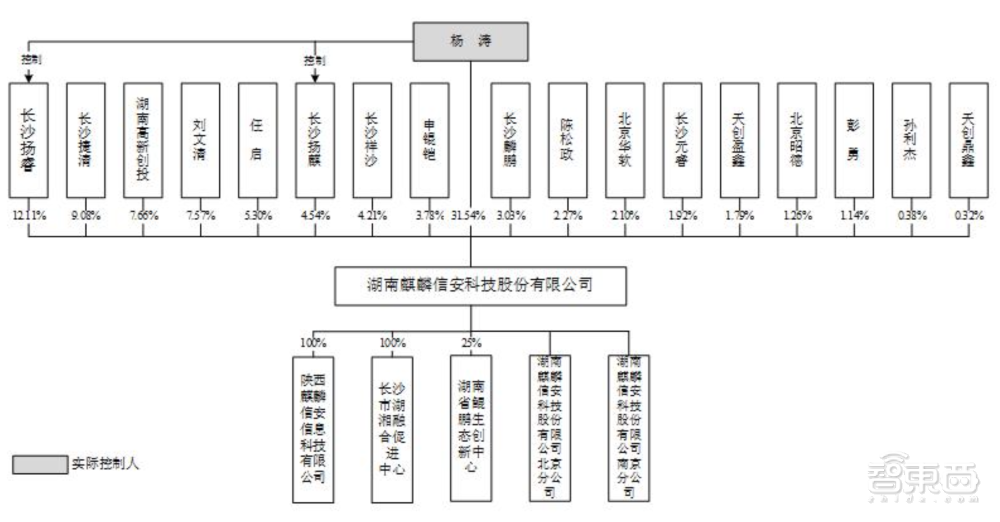

麒麟信安的实际控制人为董事长杨涛,杨涛合计持股比例为48.19%。

▲麒麟信安股权架构图

杨涛出生于1963年,随后毕业于国防科技大学计算机专业,获得博士学位,并在中科院信息安全工程技术研究中心完成博士后研究工作,他已在计算机软件行业有超30年工作经验。

▲麒麟信安董事长杨涛

目前,麒麟信安董事会由9名董事组成,包含3名独立董事,分别为李新明、刘桂良、叶强胜,其中有4名为博士研究生学历,分别为杨涛、刘文清、王勇、李新明。

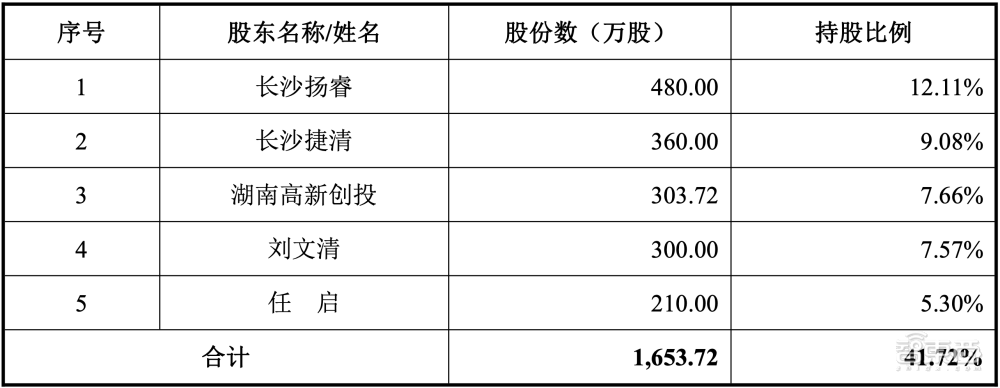

持有该公司5%以上股份的主要股东包括长沙扬睿、长沙捷清、湖南高新创投、刘文清和任启,其中长沙扬睿、长沙捷清均为员工持股平台。其中,湖南高新创投为国有股东,持股比例为7.66%。

▲麒麟信安持股5%以上股份的主要股东

结语:信息安全基石,国产操作系统迎机遇期

相比于发展较为成熟的Windows等国外操作系统,国产操作系统发展尚处早期,并且在消费端的实际应用中份额较小,这无疑给国内玩家带来了不小的挑战。不过,基于其核心自研技术的积累,诸如麒麟信安等公司在这其中开始崭露头角,并已经逐步大规模应用于国防、党政等领域。

在国际形势尚不明朗的当下,信息安全的重要性不断提升,因此国产操作系统势必会迎来机遇期。