智东西(公众号:zhidxcom)

编译 | 高歌

编辑 | 江心白

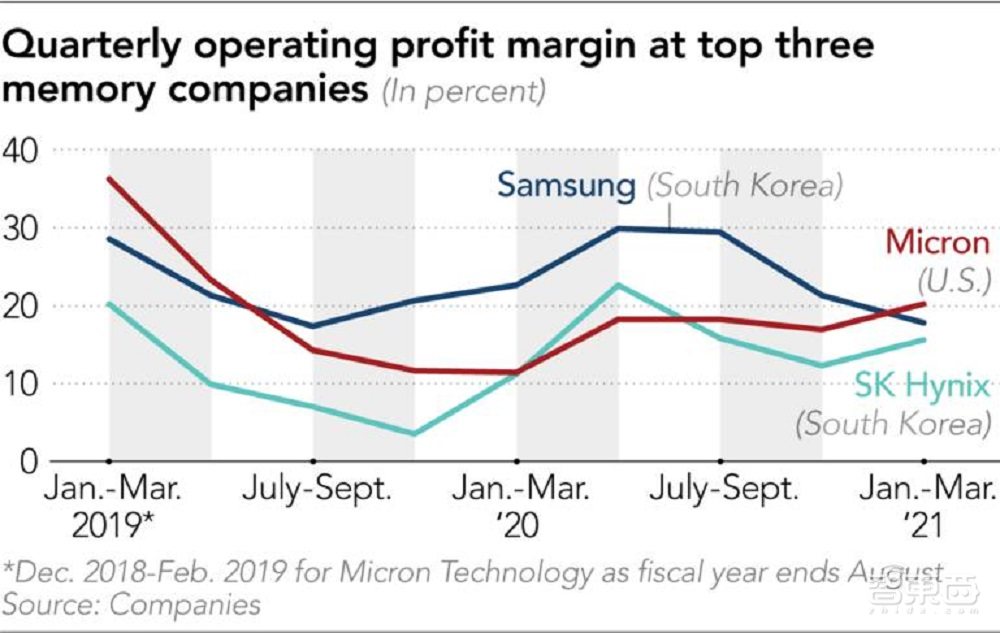

智东西5月24日消息,昨日,日经亚洲报道称,美国存储厂商美光正在挑战三星电子在半导体存储行业的地位。美光和三星电子的最新季度财报显示,在2021年第一季度,三星电子的半导体业务营业利润率为18%,美光则达到了20%。而且近5年来,三星电子在DRAM和NAND闪存产品的市场份额都有所下降,美光则分别上涨了3%和1%。

日经亚洲评论称,之所以三星电子的半导体业务利润率有所下降,除了德州暴风雪等天气原因外,还可能因为美光在存储芯片制造工艺上进展迅速,使三星电子半导体存储部门的竞争力正在下降。

因为存储芯片业务是三星电子的主要盈利来源,也是半导体业务的重要收入组成。而三星电子在这一领域盈利能力的下降,可能还将影响该公司晶圆代工、显示器件和智能手机等其他业务。

▲三星电子、SK海力士和美光的季度营业利润率变化(来源:日经亚洲)

▲三星电子、SK海力士和美光的季度营业利润率变化(来源:日经亚洲)

一、美光聘请日韩工程师,技术实力或可匹敌三星

据悉,美国德州暴风雪已经对部分半导体公司造成了损失。2月中旬,美国德克萨斯州出现暴风雪,导致大规模停电事件发生。这也使三星电子、恩智浦、英飞凌等公司在当地的芯片工厂关闭了一段时间,而没有工厂在德克萨斯州的美光则躲过了这场灾害。

除此之外,日经亚洲认为三星电子存储业务利润率下降的原因还离不开其产品竞争力的下滑。

目前三星电子半导体存储业务营收约为490亿美元(约3152亿人民币),占全球市场的40%左右,仍为全球第一。技术方面,三星电子副总裁Jin-man在4月29日的电话会议上称,三星电子拥有最高的15nm DRAM占比,也将在下半年继续在14nm DRAM上取得领先地位。

但另一方面来看,美光已经开始量产基于1α工艺的DRAM颗粒,是世界上首个量产第四代10nm DRAM的公司;而在NAND闪存方面,美光也率先推出了176层NAND闪存产品,走在了三星电子前面。

在美光2021年第二财季(2020年12月-2021年2月)的财报电话会议上,其首席执行官Sanjay Mehrotra提到,美光的尖端产品会按计划量产,将成为美光2022年的主打产品。

有业内人士认为,美光在技术上的快速发展是因为得到了很多海外工程师的支持。有消息透露,美光正在从铠侠(前身为东芝半导体)、SK海力士和三星电子等存储厂商聘请大量日韩工程师,并在美国和日本的工厂中开发存储芯片制造工艺。

此外,美光还在2013年收购了日本存储厂商尔必达。尔必达拥有许多优秀的DRAM工程师,在借助这些工程师完成工艺研发后,美光已经具备了与三星电子匹敌的技术能力。

二、美光正在蚕食三星存储市场份额

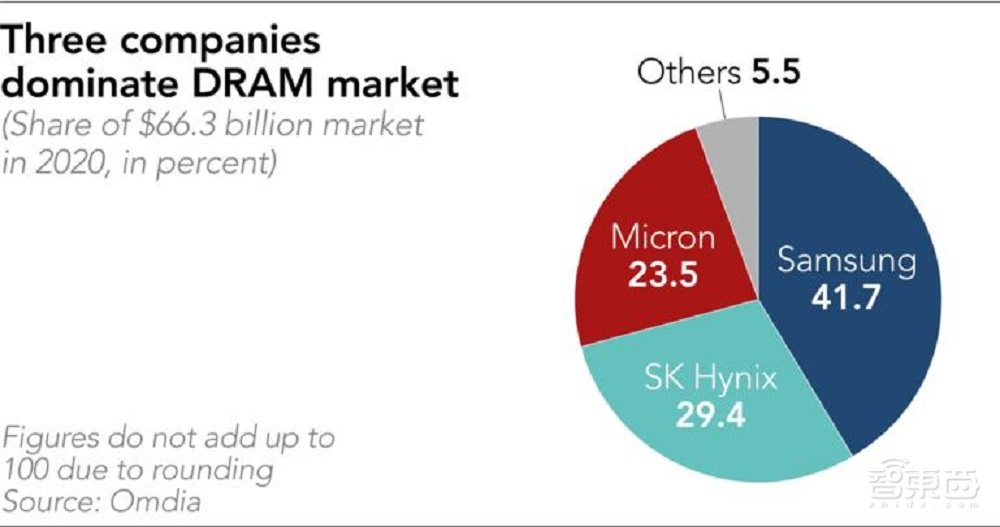

根据英国咨询公司Omdia的数据,2020年,三星电子的DRAM市场份额高达41.7%,位于市场第一。SK海力士和美光则分别以29.4%和23.5%的市场份额,占据第二名和第三名的位置。但今年第一季度,SK海力士的营业利润率只有16%,在三家公司中排名最后。

三星电子、美光和SK海力士三家厂商一共占据了94.6%的DRAM市场比例,这使得该市场高度集中,也让三家公司都获得了高额利润。2018年,火热的DRAM市场让三星电子、美光和SK海力士都实现了超过50%的营业利润率。高利润率背后,是三星电子采用的投资调整战略。

例如,当市场上DRAM价格开始回落时,三星电子就会调整投资金额,维持供需平衡。因为三星电子垄断了尖端DRAM产品,并拥有压倒性的市场份额,所以这种策略有效地维持了DRAM市场的稳定。

▲2020年DRAM市场份额(来源:日经亚洲)

▲2020年DRAM市场份额(来源:日经亚洲)

日经亚洲称,如果美光技术上的改进威胁到三星电子的市场地位,可能会使两者的竞争更加激烈,或导致DRAM市场发生动荡。

事实上,美光已经开始蚕食三星电子的DRAM市场份额。2016年,三星电子的DRAM市场份额为46.6%,2020年下滑至41.7%;此外,三星电子NAND闪存产品的市场份额也在5年里从36.1%下降到了34%左右。2016年-2020年,美光DRAM和NAND闪存产品的市场份额则分别上涨了3%和1%,分别为23.5%和11.2%。

对三星电子来说,半导体存储业务一直是其主要的利润来源,也经常为其他业务提供资金支持。目前,三星电子为了和台积电在晶圆代工领域展开竞争,正在不断加大代工业务的投资金额;而其三星电子在显示屏和智能手机上的研发投入也在持续增加。如果三星电子在存储领域的盈利能力下降,有可能影响该公司的其他业务。

结语:三星盈利水平仍在平均水准之上,竞争态势或持续

尽管今年第一季度三星电子的营业利润率为18%,较往期有所下滑,但是在制造领域,这一比例仍在平均水准之上。另外,三星电子的业务范围相较美光也更加庞大,具备一定的抗风险能力,两者的竞争很难短期内分出胜负。

在全球缺芯的当下,三星电子晶圆代工业务的重要性也在不断提高,未来或可反哺存储业务。未来三星电子、SK海力士和美光在DRAM市场上三足鼎立的局面仍将持续一段时间。而能够决定最终胜负的,还将是各类产品的落地体验和实际性能。

来源:日经亚洲