智东西(公众号:zhidxcom)

文 | 韦世玮

在国内芯片企业冲刺A股上市的大浪之下,AI创企奔赴A股上市的浪头也逐渐掀起。

云知声就是这股浪头中的一个代表。

作为一家以AI语音技术起家的独角兽企业,云知声以其“云-端-芯”的战略思维,从语音交互入手,逐渐构筑起了一个包括机器学习平台、AI芯片、语音语言、图像及知识图谱等技术的技术城池。

如今,这家AI语音赛道资深玩家正奋力冲刺科创板。

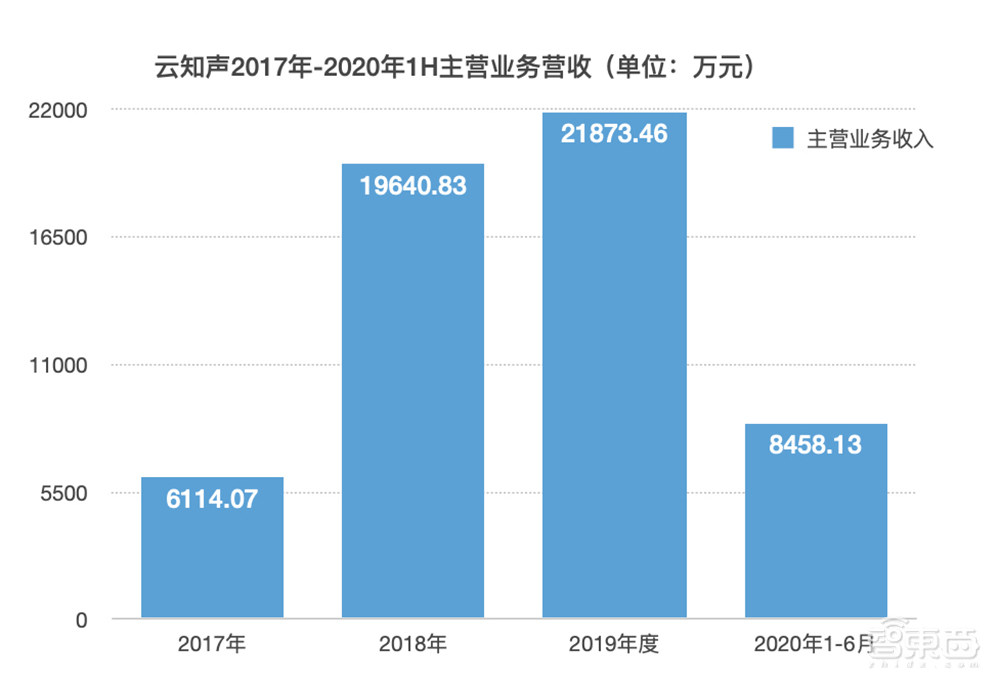

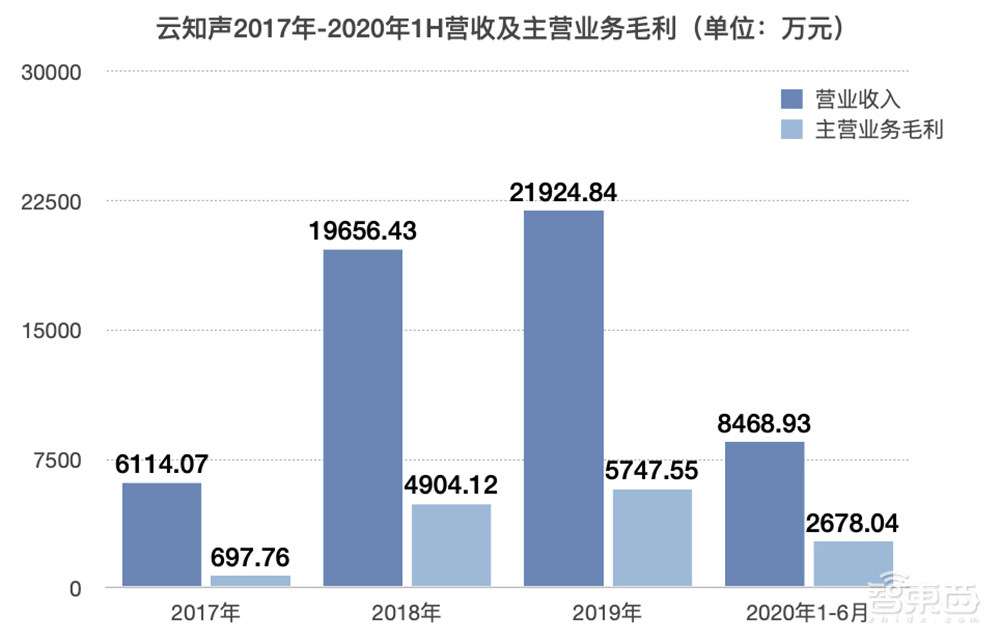

据招股书数据,云知声的主营业务营收从2017年的6114.07万元,增长至2019年的2.19亿元,年均复合增长率高达89.14%。今年上半年的主营业务营收为8458.13万元,占总营收99.87%。

与此同时,随着云知声产品成熟度进一步提升,以及业务结构的持续优化,其主营业务毛利率也从2017年的11.41%增长至2020年的31.66%,核心竞争力愈发明显。

与2015年前后,国内资本和市场都热情高涨的AI创业潮不同,如今国内的AI行业日趋冷静,更多企业和资本也更加注重产品和技术的落地与成熟,并伴随着近年全球科技竞争的局势愈发激烈,上至供应链、下至市场,整个行业也逐渐进入了新一轮的洗牌。

在这个特殊的复杂时期,云知声冲刺科创板的底气何在?云知声是否又能成为科创板AI语音第一股?

作为我国AI创企冲击科创板上市的排头兵之一,以其为鉴,既能知晓云知声在行业中的成长逻辑与理念,也可看到我国AI行业成熟与发展的一个侧影。

一、AI语音技术起家,云知声的诞生

云知声的成立比2015年的那场AI热潮爆发点来得还要早些。

2012年6月,在国内AI创业资源尚处稀缺之时,云知声在北京正式成立。

尽管当时国内的AI产业才刚刚萌芽,但凭借创始团队丰富的语音技术及语音产品研发经验,云知声在成立那年就成功构建起公司发展的AI三驾马车——语音云、深度学习和超算平台。

不难看出,云知声创始团队的出身并不简单。

在四位创始人中,董事长兼CTO梁家恩与副总裁康恒博士都博士毕业于中科院自动化所,其中梁家恩曾担任中科院自动化所高创中心语音技术负责人;CEO黄伟与副总裁、芯片研发负责人李霄寒同为中国科学技术大学校友,博士毕业后,他们也都在摩托罗拉等企业有着丰富的实战经验。

如今,云知声公司团队规模已超500人,其中研发团队多达344人,占比超68%。在这支300多人的研发团队,成员皆来自IBM、盛大、摩根大通、中科院、清北等全球顶尖公司和院校,有着丰富的技术背景和行业经验。

而这些,都构成了云知声成长的根基。

二、做AI算法里头一批“吃螃蟹的人”,云知声的技术积累

其实在行业早期,国内AI商用领域是一片空白,没有一套成熟的方法论或成功先例供AI创业者借鉴参考。

尽管当时国外已有IBM、谷歌等不少科技巨头在各个赛道展开AI布局,但如何在中国土壤结出土生土长的产业果实,符合国内市场的发展规律,仍是创业者们需要思考的问题。

具体做什么?怎么做?“试错”,成为了每一家创企在迈出第一步时都需直面的挑战。

而云知声,就是行业中头一批“吃螃蟹的人”。

2012年,云知声引入深度神经网络(DNN),率先将其应用于商业语音识别系统,并围绕其构建了国内首个永久免费的语音平台,甚至还在年底上线了基于深度学习的语音识别云服务。

云知声的这次尝试直接敲开了迈入行业的第一道大门,在随后的算法演进过程中,云知声也持续将卷积神经网络(CNN)、回归神经网络(RNN)、生成对抗网络(GAN)等主流技术应用到商业实践中,逐渐牢固自身的算法根基。

在以“算力、算法、数据”三大基础要素构建的AI架构之上,云知声的野心不止于此。

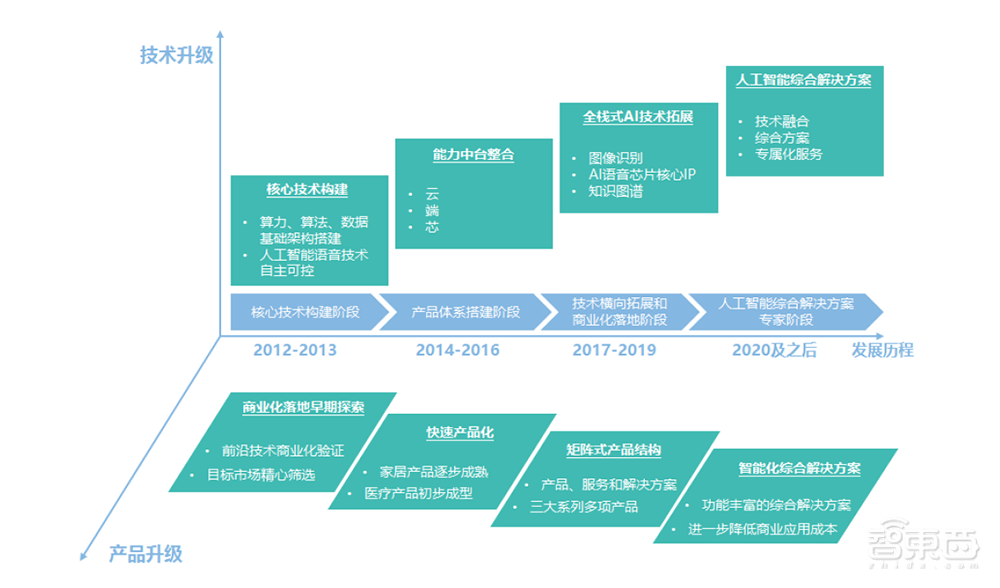

2014年初,意识到智能交互与物联网结合趋势的云知声,提出了面向物联网的“云-端-芯”核心战略,并随着多年实践发展,这一战略已完善成为一套成熟的逻辑闭环,具备面向市场需求的快速产品化能力。

“云”指智慧云平台,既搭载了各项核心技术引擎,也具有各项能力和服务资源,并以云端认知引擎为核心,更好地实现用户需求和云端服务的对接;

“端”为终端设备软件,运行于边缘芯片上,搭载语音识别、语音合成、语义理解等基础引擎,还能解决拾音、降噪、功耗控制等具体问题的能力,帮助智能语音技术更快速地在不同设备端落地;

“芯”即芯片解决方案,包括通用芯片解决方案和AI专用芯片解决方案,部署在一系列AI场景及终端设备中,既推动AI应用的落地,也帮助用户以更低成本、更低功耗获得算力。

为了更好地布局“云-端-芯”版图,2015年,云知声正式启动造芯计划,开始着手研发uDSP处理器和DeepNet IP技术。

2018年,云知声率先交付AI语音芯片“雨燕”,并在2019年陆续推出车规级芯片“雪豹”,以及面向家居领域的第二款升级版芯片——“蜂鸟”系列。

与此同时,云知声还启动了“海豚”系列芯片的研发,这是一款具备“图像+语音”多模态交互功能的AI芯片。

▲云知声雨燕芯片

从云知声AI芯片的研发路径中不难看出,自最初物联网概念兴起点燃智能音箱市场大火,到自动驾驶市场爆发式增长,再到AIoT概念引发的“全屋智能”布局,对智能家居的图像、语音、温度、湿度等多模态交互需求增加,云知声的AI芯片布局一直顺应着行业和市场的发展趋势而变化。

而这也正是云知声对市场的敏锐嗅觉所在。截至目前,“雨燕”和“蜂鸟”系列芯片已开始量产和规模销售。据悉,“雪豹”车规级芯片尚在进行稳定性测试。

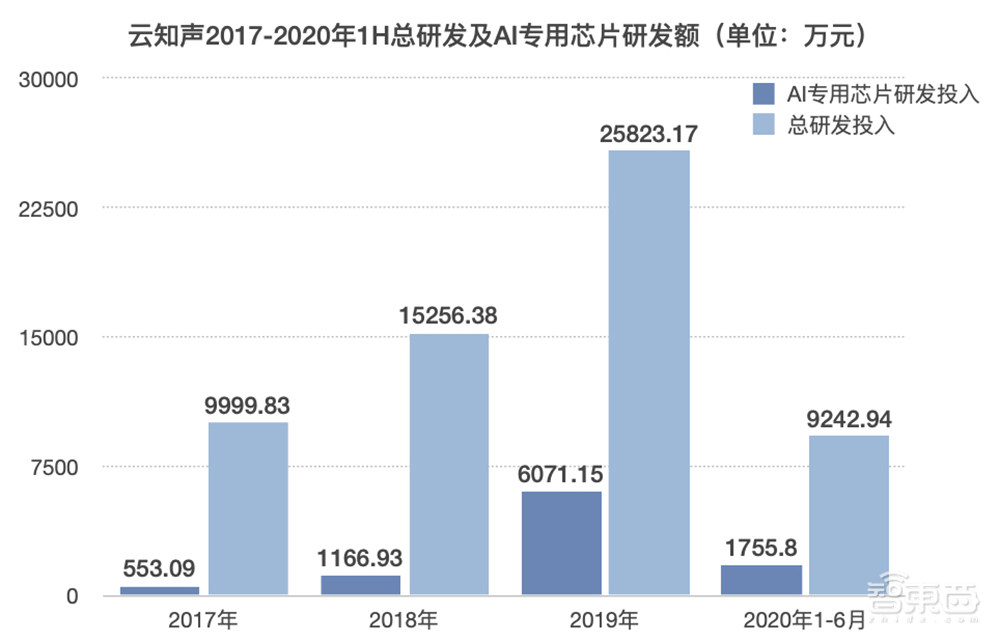

据云知声IPO招股书显示,从2017年到今年上半年,云知声在AI专用芯片上的研发投入分别为553.09万元、1166.93万元、6071.15万元和1755.80万元。

从整体来看,云知声的研发投入也从2017年的9999.83万元,增长至2019年的2.58亿元,实现指数级增长。同时,其今年上半年研发总投入达9242.94万元,占上半年总营收的109.14%。

核心技术自主可控永远是一家科技企业的根基与立身之本,云知声深知这一道理。

三、三大业务与市场不断磨合,解决方案加速落地

基于基础架构与核心能力的构建,如今云知声的语音市场主要细分为三个赛道,分别为智能语音交互产品、智慧物联解决方案、人工智能技术服务:

1、智能语音交互产品:包括软硬一体的IoT语音交互产品,以及以软件或云服务为主的智能语音工具产品两大类,覆盖“感知”、“认知”、 “决策”等不同层次,主要面向行业级客户;

2、智慧物联解决方案:包括面向酒店住宅、医院、公共社区等特定场景的IoT解决方案,帮助企业级客户实现用户与设备、设备与设备之间的互联互通互动;

3、人工智能技术服务:主要面向优质⻰头客户,提供超算平台搭建、AI应用定制开发等AI技术服务,帮助客户开展业务智能化升级、降本增效、提高生产力。

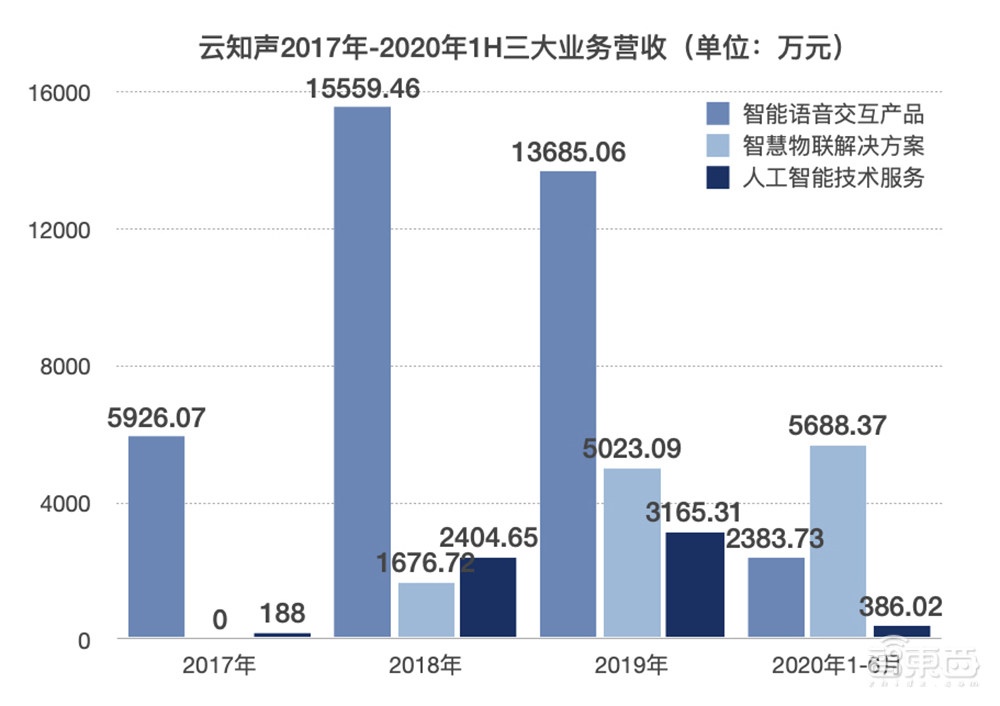

据招股书数据,报告期内,云知声的三大业务营收具体情况如下:

云知声的营收结构在近三年里发生了明显的变化,智能语音交互产品业务比重从2017年的96.93%,逐渐降低至如今的28.18%。

同时,从2018年开始实现营收的智慧物联解决方案业务,在短短两年内迅速成为现在云知声的营收重心,占总营收的67.25%。

与这两项业务波动形成鲜明对比的是人工智能技术服务,从2017年以来一直处于3%-5%的营收占比,持续处于探索和实践阶段。

实际上,云知声的这一营收结构变化源于市场。

由于消费电子产品赛道竞争逐渐趋于白热化,云知声最早切入的智能音箱、儿童陪伴机器人等市场展开了激烈的低价战,这极大压缩了智能语音模组供应商的利润空间,而云知声想要找到新的增长点,就需要开拓新市场。

因此,云知声一方面将“雨燕”和“蜂鸟”系列芯片的语音模组方案,打入竞争相对不太激烈的白色家电市场,尤其是小家电市场,另一方面也逐渐将自己的市场定位从智能单品供应商,逐步升级为智慧物联解决方案提供商。

从今年营收来看,云知声的这一战略转变已初具成效。

当下的AI市场已不似早年风风火火地拼创业、拼理念、拼故事,而是实实在在地拼落地,资本市场也日趋冷静。

在这股AI落地潮中,云知声的智能语音芯片及AI解决方案已落地至住宅和酒店、医院等诸多场景。

例如,云知声通过与格力等家电巨头的合作,已形成了覆盖数十种IoT设备的物联网语音交互产品,并将之升级为综合解决方案推广至酒店、社区等场景,实现规模交付。

在医疗领域,云知声与北京协和医院合作开发的医疗病历转写解决方案,目前已在100多家医院上线使用,超过500多家医院测试使用。

同时,云知声还围绕智慧医疗需求,自主构建大规模医疗知识图谱,并推出病历质控系统、智能随访等产品,逐步构建并完善医疗智慧物联解决方案。

基于上述落地场景,据市场研究机构灼识咨询数据,目前云知声在家电智能语音模组市场、病历转写市场的占有率均已达70%,先发优势明显。

四、融资与业务发展概况

经过八年的技术积累和业务的不断丰富完善,云知声已围绕“云-端-芯”产品战略逐步构建起坚实的技术城池。

据招股书数据,报告期内,云知声的营收分别约为0.61亿元、1.97亿元、2.19亿元,以及今年上半年的0.85亿元,其中2017年-2019年营收复合增长率达89.37%。

毛利率方面,报告期内云知声的主营业务毛利分别为697.76万元、4904.12万元、5747.55万元和2678.04万元,其中2017年-2019年主营业务毛利复合增⻓率高达187.00%,与营收增长趋势基本一致。

但值得注意的是,广泛的实践与落地带来业绩不一定是全线“飘红”。

报告期内,云知声的亏损净额分别约为1.74亿元、2.14亿元、2.92亿元,以及今年上半年的1.12亿元,亏损规模较大。

云知声在招股书中提到,目前其仍在不断探索新的业务方向,并适当地进行经营策略调整。同时,云知声也将持续保持在技术研发和产品开发方面的投入,在持续建设销售渠道的同时,提升品牌影响力。

简而言之,云知声预计在短期内仍无法实现盈利。

实际上,AI行业发展的高投入、回报周期长等特性,使得当前国内整个AI行业仍处于投入期。尽管AI落地潮已经打响,但各个产业也尚处于智能化转型阶段,人们生活的智能化程度提升也还有很长的路要走。

与此同时,语音赛道与图像相比,前者的交互流程和交互逻辑更为复杂,这也意味着AI语音产品商业化的复杂性与难度也更高。

此外,AI语音产品的落地不似图像赛道有安防等更为确定性的场景应用,碎片化程度也更为严重,因此AI语音公司也更需要具备“市场刨食”能力,在不断研发技术,打磨产品的过程中,抓住每一个市场机遇。

这次IPO对云知声来说,也意味其即将进入AI语音赛道的新发展阶段。

在此之前,云知声已进行多轮融资,从2012年的1000万人民币天使轮融资,到2019年由清和泉资本、东方证券、中金佳成投资的D轮融资,云知声累计已完成20.63亿人民币融资(D轮融资金额未知),市场估值超12亿美元(约79.56亿人民币)。

此轮融资后,云知声也将进一步加大对AI技术中台、物联网边缘计算芯片及相关AI解决方案的投入。

招股书显示,本次拟募集资金约为9.12亿元,其中约3.17亿元用于面向物联网边缘计算的人工智能芯片研发平台建设项目,约3.01亿元用于人工智能技术中台建设项目,约1.44亿元用于基于人工智能技术的智慧医院解决方案建设项目,剩余的1.5亿元则补充流动资金。

云知声未来的发展仍任重道远,但机会总是留给有准备的人。

随着AI市场和国际竞争的进一步火热,我国也将人工智能放在了“十四五”规划的重要位置。

11月3日,中共中央发布《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》,其中明确提出要将科技自立自强作为国家发展的战略支撑,瞄准人工智能、量子信息、集成电路、生命健康、脑科学等前沿领域,实施一批具有前瞻性、战略性的国家重大科技项目。

这项《建议》的提出,也将为包括人工智能在内的高科技产业发展带来了空前的发展机会。

时代机遇在前,市场挑战始终伴随。迎难而上的特质,早已刻在云知声的基因里。

结语:AI独角兽掀起上市浪潮

历经8年发展,国内AI产业已发生天翻地覆的变化,AI之于人们生活,已从最初似乎高高在上、遥不可及的“黑科技”,逐渐飞入寻常百姓家,融入你我的生活。

AI创业团队们也经历了早期诞生的市场定位,到近年的AI落地潮,再到蓄势待发冲刺A股市场以捕获更多的机遇和未来,行业的每一阶段的更迭对他们来说也代表着一次洗牌,是生是死、是作茧自缚还是破茧成蝶,每一步棋都需深思熟虑。

而云知声作为国内语音AI行业崛起的见证者和领航者之一,在不断加强自主核心技术,基于市场发展趋势不断丰富和完善自身业务的同时,也为我国AI语音行业的发展提供了新的解决方案和思路。

归根结底,一家AI企业成长的意义不仅仅是能获取多少高额利润,而是它的技术和产品能给人们生活带来多少品质的提升、给产业带来多少降本增效的价值、给社会带来多少效益。

云知声的上市,或许也意味着我国AI语音赛道自老牌国家队企业科大讯飞上市后,新锐玩家的一次重要爆发。