智东西(公众号:zhidxcom)

文 | 心缘

如果将时间倒流到20年前,无论经济如何承压,美国绝不会放任半导体制造业流向亚洲。

亚洲半导体制造业的扩张,中国的通信与半导体等技术的追赶规划,美国自身产业结构的隐忧,成为美国如今搅出一片贸易腥风血雨的催化剂。

就在最近两个月,美国连传扶持半导体制造业的两项新法案、新建厂、新扩厂计划,大有要将流向亚洲的芯片制造能力引回美国之势。

▲英特尔在美国亚利桑那州的芯片制造工厂

▲英特尔在美国亚利桑那州的芯片制造工厂

一个全球化趋势中的最大受益者,为何今日却成推进“逆全球化”的主角?强大的美国半导体产业,为何难容其他地区的技术和产业兴起?

地缘政治冲突正给科技创新划分国界。美国重振半导体制造业的计划并非突如其来,逆全球化和贸易战的外衣之下,无形的科技战争早已开打,而美国容不下任何其他地区撼动其对核心技术命脉的绝对控制。

一、美国政企加速联动,催化半导体制造回流

2020年5月15日,全球晶圆代工老大台积电宣布在美建5nm芯片厂的新闻一度刷屏。

在美国政府和亚利桑纳州支持下,台积电拟投资120亿美元在该州建设与运营一家采用5nm制程工艺的晶圆厂,月产量约为2万片晶圆。

这是台积电将在美国建设的第二座晶圆厂。此前台积电仅在美国华盛顿州卡玛斯市有一座8英寸晶圆厂,在德州奥斯汀和加州圣何塞有设计中心。

▲台积电在美国华盛顿州卡玛斯市的晶圆厂

▲台积电在美国华盛顿州卡玛斯市的晶圆厂

而这只是美国集中发力其本土半导体制造业振兴计划的典型事件之一。

过去两个月间,美国国会两党、地方政府、美国半导体产业协会(SIA)及芯片企业正达成同一目标,大力助推美国半导体制造业发展。

这厢美国政府拉英特尔、台积电、三星等主要芯片制造商商讨在美建厂,那厢美国国会两党议员联合提出《为半导体生产创造有益的激励措施法案(CHIPS)》和《2020美国晶圆代工法案(AFA)》这两项法案,合计将为美国芯片制造项目提供至少350亿美元的援助。

芯片制造商也在发力,英特尔发言人在5月表示“可以运营一家美国拥有的商业晶圆代工厂”, 全球晶圆代工老三格芯在7月宣布将扩建其在纽约州马尔他镇的Fab 8晶圆厂,该晶圆厂以格芯最先进的14/12nm FinFET工艺为主。

其核心目的,都是刺激美国芯片制造厂的建设,改善美国半导体技术资源。

但从整体产业布局来看,半导体是美国第五大出口产品。自1997年以来,美国半导体行业已开始以每年约50%的市场份额主导全球半导体市场,是无可争议的全球芯片老大。

美国半导体产业也并没有像其他电子领域那样把低利润制造业完全迁移到海外,相反在美国本土保留了大部分半导体制造工厂。

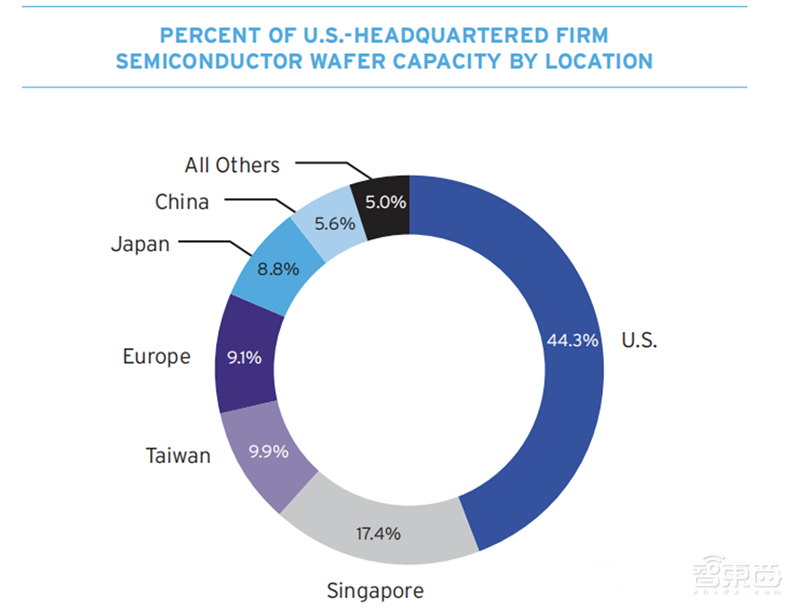

在美国,有70多个高度先进的制造工厂或晶圆厂遍布美国19个州。2019年,美国公司约有44%的半导体晶圆产能位于美国,新加坡、中国台湾、欧洲、日本、中国大陆等亚洲地区合占另外50.8%的产能。

▲美国半导体公司晶圆产能地区分布情况(来源:SIA)

▲美国半导体公司晶圆产能地区分布情况(来源:SIA)

既然不缺芯片制造厂,为什么美国此时如此频繁地将扶持半导体制造业的规划提上日程?

美国一系列密集行动的背后,一场产业格局重构的新变局正拉开序幕。

二、美国的焦虑:薄弱的芯片供给与创新乏力

美国重振半导体制造业计划,有新冠肺炎疫情、依赖亚洲芯片制造业、创新乏力等多重因素共同催化。

首先是疫情阻隔了各国的物理距离,由此暴露芯片供应链短板,加剧了美国对依赖亚洲芯片制造业的担忧。

尽管美国本土有很多晶圆厂,比如英特尔、美光等公司都主要在美国制造芯片,但经过上世纪的产业链转移后,亚洲已成为全球半导体制造生产的枢纽。

在先进芯片制程工艺的赛道上,台湾台积电和韩国三星跑得最快,占据全球约70%的晶圆代工市场。苹果、高通、英伟达等美国无晶圆厂芯片巨头,都把其芯片代工订单交给了台湾台积电和韩国三星。

美国在全球半导体生产总量中所占的比例仅有12.5%,不仅如此,2019年全球新建的六家半导体晶圆厂有四家在中国,没有一家在美国。根据SIA预测,亚洲晶圆产能占比将从2019年的79%到2030年增至83%。

.png/_zdx) ▲2019-2030年亚洲晶圆产能占比变化预测(来源:SIA)

▲2019-2030年亚洲晶圆产能占比变化预测(来源:SIA)

SIA曾屡次强调:“由于半导体供应链高度全球化,一个地区的操作限制所造成的半导体短缺,不能轻易地由其他地区的生产来弥补。”

而完善本土供应链,或许是抵御类似于疫情的“黑天鹅”事件最直接有效的解法。

其次是创新乏力所带来的挑战。过去五十年,半导体领域都在研究一件事:怎样在更小的芯片上尽可能集成更多的元件、降低芯片成本?

但随着物理限制越来越难以突破,先进芯片制造技术的创新与进化速度趋缓,芯片公司们正面临着持续走高的研发及生产成本压力。随着海外竞争的加剧,美国的领先地位正被削弱。

比如28nm制程的芯片设计成本约为5130万美元,到5nm节点时,成本已飙至逾5亿美元。

▲随着制程节点进化,芯片成本快速增长(来源:Semi engineering)

▲随着制程节点进化,芯片成本快速增长(来源:Semi engineering)

不过美国近期一系列扶持本土半导体制造业回流的计划看似大刀阔斧,“疗效”短期内未必看得出来。

一座先进芯片制造厂的造价高达150-200亿美元,现在世界上最贵最强的福特号核动力航母每艘造价也不过150亿美元。而在美国建造的新工厂五年内建造和运营成本,要比在海外建造的新工厂高数十亿美元。相比之下,美国近期提出法案的资金补助仍是杯水车薪。

台积电在亚利桑纳州新建的5nm晶圆厂即便如期建成,也不是业界最先进水平。按照台积电此前透露的3nm研发进展,预计2021年风险试产、2022年量产,而亚利桑纳州晶圆厂至少要到2024年才能全面开工。

三、美国半导体制造业回流背后:贸易保护主义早有端倪

半导体集成电路产业是世界上最高度研发密集型产业之一,也是一切电子及信息技术发展的根基,这是一个必须牢牢把控技术领先性和产业话语权的领域,半导体制造也必须在安全自主知识产权环境下进行。

美国作为半导体产业诞生之地,始终竭力维持芯片霸主之位,其贸易保护主义也早有端倪。

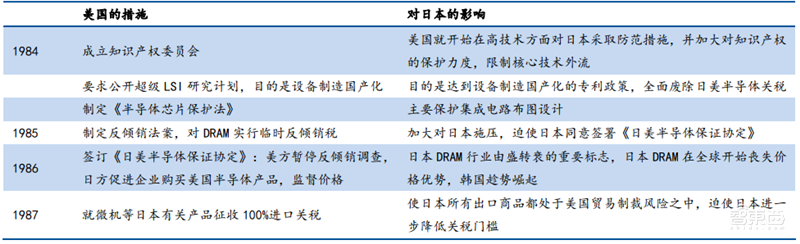

历史多次事件证明,美国无法容忍任何其他国家挑战它在半导体领域的权威。例如在上世纪80年代日本芯片产业崛起时,美国采用制裁企业、限制出口、征收高税等重重贸易制裁手段狠狠打压日本,将日本拽下“芯片第一强国”的神坛。

▲上世纪80年代美国对日本的一系列贸易制裁

▲上世纪80年代美国对日本的一系列贸易制裁

但历史上多地区在芯片供应链核心环节的兴起,也都有美国助推的身影。

比如美国曾在1978年成立半导体制造技术研究联盟(SEMATECH),启动资金来自美国政府和业界,最初成员有IBM、英特尔等14家主要的半导体公司,代表美国85%的半导体制造能力,后来该联盟允许外国半导体公司参加联合开发研究,比如韩国的现代、欧洲的飞利浦和西门子等企业均陆续加入。

再比如韩国存储芯片巨头三星、荷兰光刻机霸主ASML成长背后,都有美国资本的介入;台积电1997年美国上市时,外资控股超80%,其中多数亦是美资,此外根据台积电2019年财报,美国地区营收占其总营收的60%。

可为什么对半导体始终高度重视的美国,会放任这些企业的兴起呢?答案或许可用两个词加以概之:“利益”与“威胁”。

谁能使美国获利,美国就拉谁一起发展;谁让美国感到威胁,美国就要对谁围追堵截。

在全球化趋势下及数次产业转移后,世界各地区分工格局逐渐形成,美国执掌逻辑芯片设计和关键软件工具,日本主控半导体设备及材料,韩国扛起存储芯片半壁江山,台湾掌舵芯片制造,而大陆拥有最广阔的芯片市场。

其中,集中发力高利润产业、将低廉生产环节迁移到其他国家的美国是最大的受益者。

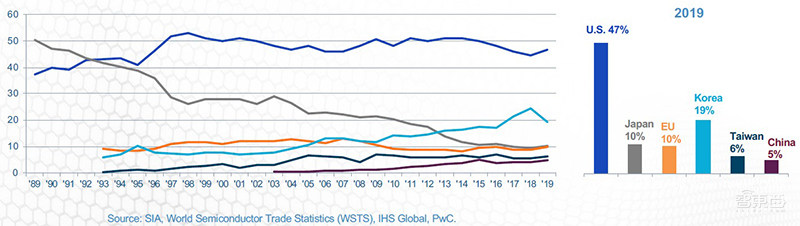

▲1989-2019年世界各国家/地区半导体产业市场份额变化

▲1989-2019年世界各国家/地区半导体产业市场份额变化

但2008年的金融危机、今年的新冠肺炎疫情等事件都暴露了全球化的负面冲击,而对于美国来说,新的不稳定因素还在出现——中国正加强核心半导体技术追赶的步伐。

在市场方面,随着2001年电子设备生产转移至亚太地区,亚太市场逐渐成为全球最大半导体市场,规模从不到400亿美元增至2019年的2580亿美元,其中中国占亚太地区市场的56%,占全球总市场的35%,已成全球芯片公司必争之地。

.jpg/_zdx) ▲2019年中国半导体市场占全球总市场的35%

▲2019年中国半导体市场占全球总市场的35%

在产业和技术投资方面,中国也在加大火力。2014年9月,国内规模最大的产业投资基金国家集成电路产业投资基金股份有限公司(简称“大基金”)设立,首期募资了1387亿元。

在接下来的几年间,大基金一期公开投资了23家半导体企业,累计有效投资项目达70个,积极推动着32/28nm工艺产能建设、硅材料向12英寸生产线应用、封测企业并购等半导体产业上中下游各个环节的建设。

显然,新的技术威胁,已让美国如坐针毡。

四、新技术威胁:中国国产替代风吹来

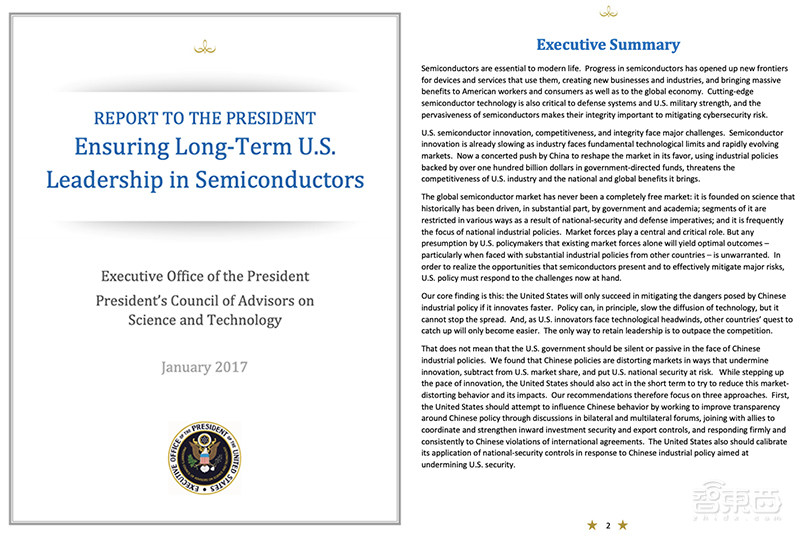

国产替代的东风,拨动了大洋彼岸美国敏感的神经。2017年1月,美国总统奥巴马卸任、特朗普上任前不久,当时的总统科技顾问委员会发布了一份《确保美国在半导体领域的长期领导地位》的报告,正文首页赫然写着:

“中国正通过产业政策及超过1000亿美元的资金支持,按照对自身有利的意图协力重塑半导体市场,这威胁到美国半导体产业的竞争力及全球利益相关方。”

▲美国《确保美国在半导体领域的长期领导地位》报告封面及正文首页

▲美国《确保美国在半导体领域的长期领导地位》报告封面及正文首页

这份报告背后,集聚了美国政企精英阶层。牵头者是时任美国总统科技助理兼白宫科技政策办公室主任的John Holdren,小组成员均是在美国芯片产业界举足轻重的资深人士。

该报告提出三个主要策略:一是抑制中国半导体产业的创新政策,二是改善美国芯片企业的商业环境,三是催化未来十年革命性的半导体创新。

其中长篇大论列数中国推动本土半导体技术创新和转移所带来的种种威胁:借政策扶持和巨资补贴赶上世界先进产业的步伐、降低对国外企业的依赖、减弱美国企业创新能力、侵蚀美国企业市场份额、学习到美国的先进技术……

2020年7月,美国美中经济和安全审查委员会(USCC)在新报告中,再次强调自2000年以来,美国公司在华业务从制造业迅速转向研发等高价值的活动,可能“无意间使中国实现工业政策目标”、“强化某些对美国国家安全有影响的行业对中国优势的依赖”、“提高多元供应链成本”,从而威胁到美国的工业竞争力和长期以来的科技领先地位。

有提防心固然没错,但从美国最近数年对中国的一系列打压来看,毫无大国的气度和风范。

就好比连年考第一的学霸,看见众所周知成绩落后的学生准备发愤图强补足短板了,不友好帮扶促进良性竞争也就罢了,还打着“威胁安全”的旗号,跑来按住他的纸笔,并且不让其他同学讲题,从多角度来避免这个学生进步。

一方面,美国国防高级研究计划局(DARPA)从2017年6月启动电子复兴计划(ERI),拟在未来五年投入超过20亿美元,联合国防工业基地、学术界、国家实验室和其他创新温床,开启下一次电子革命,旨在把控下一个十年乃至百年的顶尖技术领先性。

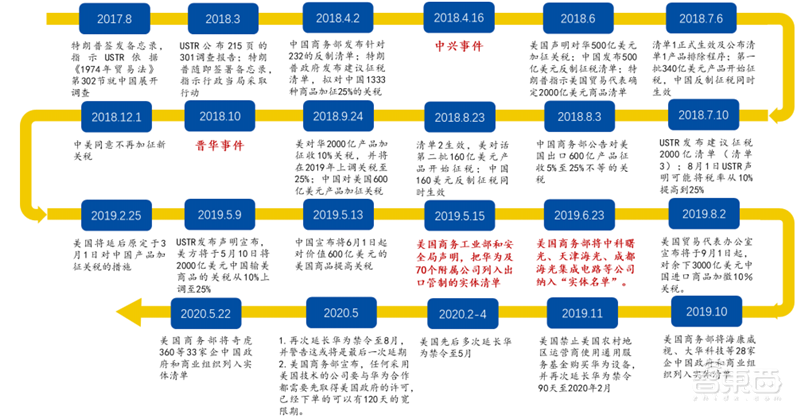

另一方面,美国故技重施,再次动用禁运和加征关税等非市场力量。从2018年中兴事件起,针对中兴、华为、福建晋华等中国企业启动一系列贸易限制措施,不惜牺牲美国芯片公司的利益,以精准打击通信、芯片等中国高科技产业的进一步崛起。

▲美方对华实施的一系列科技霸权政策

▲美方对华实施的一系列科技霸权政策

而美国加强其本土半导体制造业发展,力图解决美国芯片供应链发展不平衡的问题,表面看是对本土芯片生态的强化和对亚洲芯片业崛起的警觉,背后也暗藏了随着其他地区逐渐突围美国技术铁幕后,美国在全球竞争环境中的不自信。

结语

无论是三十多年前打压日本芯片业,还是当下对中国科技企业的贸易围堵,都正处于新一轮科技创新的浪潮之中。

当年日本电子制造业因为没能抓住个人电脑和互联网创新的关键时期而日薄西山,如今AI、5G、物联网、云计算等新兴技术正交相辉映,打响新一轮科技革命,占据新兴技术高地的机遇正向所有国家敞开大门。

无论应用层的需求如何变化,半导体产业都承担着核心支柱作用。即便美国持续施加贸易制裁手段,短期内挫伤中国的元气,也只会让中国更加警醒自主研发能力和本土产业生态完善的重要性,进一步提速国产化的大潮。

半导体制造业的主导地位,不过是面对新兴技术革命所必争的核心战略制高点之一。

在贸易战及疫情的催化下,世界创新秩序的齿轮转动,2020年或许将是各国核心技术产业链走向自给自足的新开端。