2020年第一季度,半导体板块受全球疫情扩散导致避险情绪上升板块回调,板块隐含波动率较高,但从产业趋势和前瞻判断出发,短期疫情扩散不改行业需求边界扩张。 从中长期维度上,扩张半导体行业成长的边界因子依然存在,下游应用端以 5G/新能源汽车/云服务器为主线,具化到中国大陆地区“国产替代”是当下时点的板块逻辑,“国产替代”下的“成长性”优于“周期性”考虑。

本期的智能内参,我们推荐天风证券的报告《半导体板块一季报总结》,从封测板块、设计板块、设备板块、材料板块和IDM板块五大维度全面复盘第一季度的半导体行业。如果想收藏本文的报告(半导体板块一季报总结),可以在智东西(公众号:zhidxcom)回复关键词“nc455”获取。

本期内参来源:天风证券

原标题:

《半导体板块一季报总结》

作者: 潘暕 陈俊杰

一、封测板块

报告主要统计了国内四家封测板块企业:长电科技,通富微电,华天科技,晶方科技。

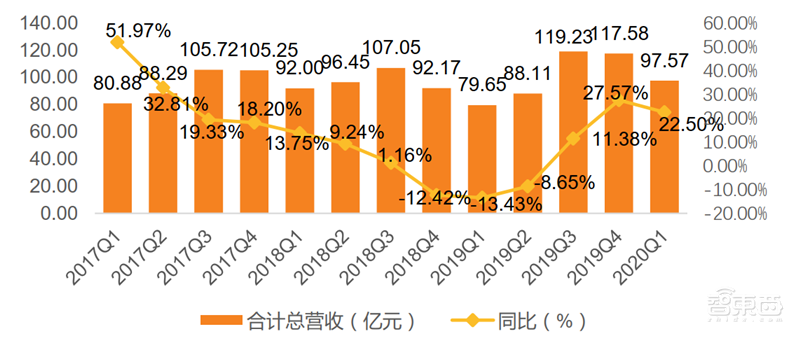

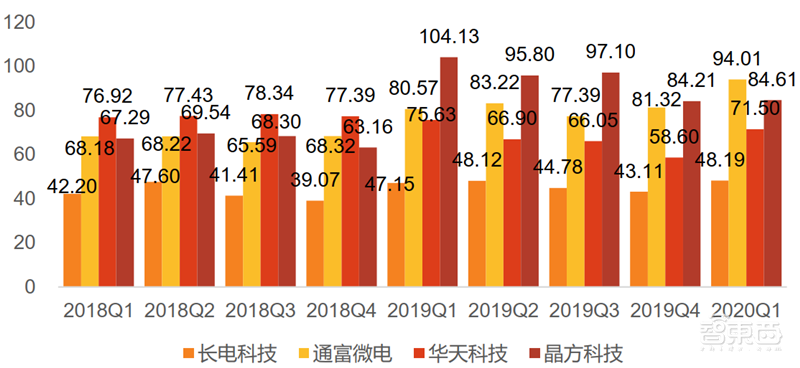

营收数据:2020 年一季度 4 家封测板块企业合计营收为 97.57 亿元,同比上升 22.50%,超越了前两年一季度的表现。晶方科技营收同比增长 123.97%,长电科技同比增长26.43%,通富微电 31.01%。自 2019 年行业景气度回暖,封测板块主要公司业绩回升,一季度是传统淡季,全年业绩会逐季增长。

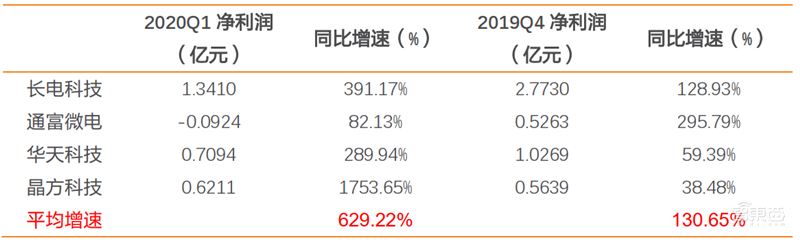

▲4 家国内半导体封测板块上市企业财务信息汇总(亿元)

▲4 家封测企业营业收入数据(亿元,%)

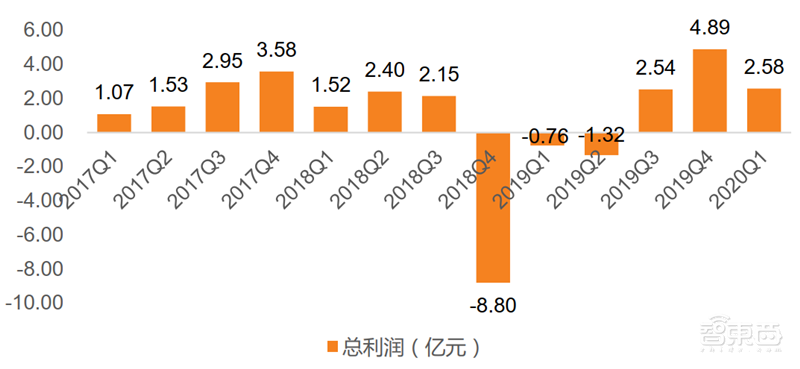

利润数据:2020 年 Q1 财报季 4 家封测板块企业净利润合计 2.58 亿元,同比扭亏为盈,四家企业单季度净利润均实现同比上升,行业龙头长电科技同比 391.17%,通富微电同比 82.13%,华天科技同比 289.94%,晶方科技实现同比 1753.65%的大幅增长,四家企业净利润的回升标志着行业业绩持续复苏。

▲4 家封测企业净利润数据(亿元)

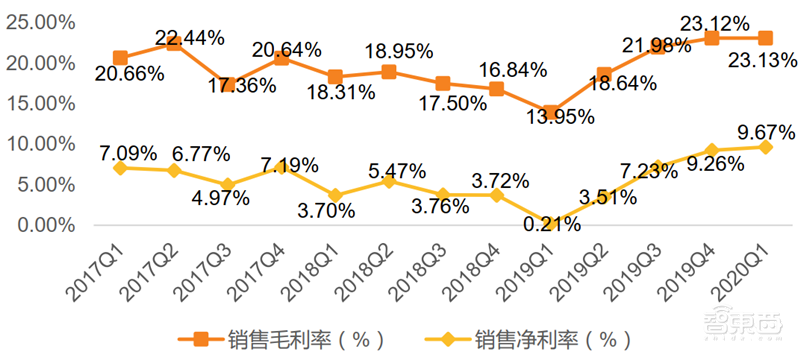

盈利能力:封测板块企业盈利能力在 2019Q1 达到低点后逐季持续回升,2020Q1 平均毛利率 23.13%,同比上升 9.18%,净利率 9.67%,同比上升 9.25%,毛利率和净利率均实现创历史新高。作为半导体下游的封测行业,资本密集特征较为明显,毛利率与固定资产投资金额紧密相关,毛利率上限一般。20Q1 四家企业毛利率、净利率均实现提升,各家企业经营质量逐渐改善,盈利能力逐渐增强。

▲封测企业的毛利率(%)、净利率(%)

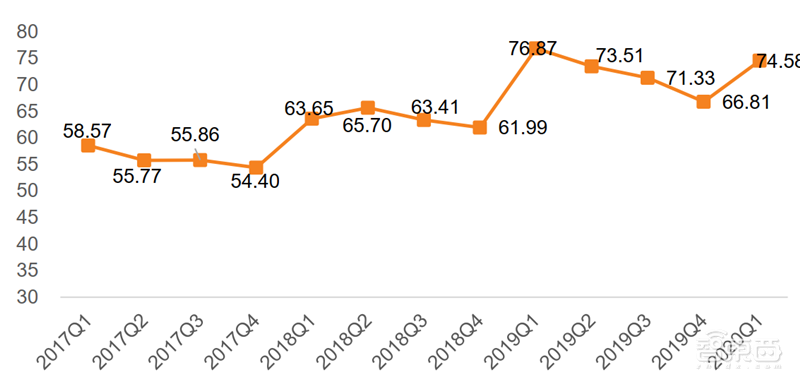

封测板块存货周转天数(DOI):一般而言,4 家封测企业的周转天数总体在一季度为较高,二三季度开始下降,意味着下游拉货提升行业周转率。配合观察整体行业营收及毛利率的上升,显示高端封装产品线的产能利用率开始提升。

▲封测公司的平均 DOI(天)

▲主要封测公司的 DOI 比较(天)

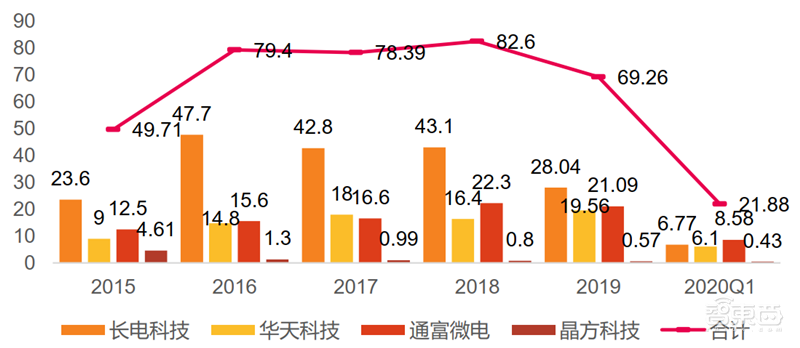

封测行业 CAPEX 单季度同比提升,彰显客户并无明显砍单,供给侧仍按既定节奏扩充。通过观察 2015 年以来封测公司的 CAPEX 我们可以发现,除 2019 年外 CAPEX 呈现逐年上升的趋势,2020Q1 资本支出 21.88 亿元(2019Q1 为 15.57 亿元),说明主要封测企业预期未来需求将会回暖,所以持续投入资本开支购买设备。且长电科技表示为了达到 2020 年公司经营目标,并适度提前准备未来生产经营所需的基础设施建设,公司 2020 年固定资产投资安排 30 亿元,之后,又为了满足重点客户市场需求,追加投资 8.3 亿元人民币,总计 2020 年固定资产投资预算为 38.3 亿人民币,较 2019 年同比实现增长。

▲2015-2020Q1 封测公司 CAPEX 金额(亿元)

二、 设计板块

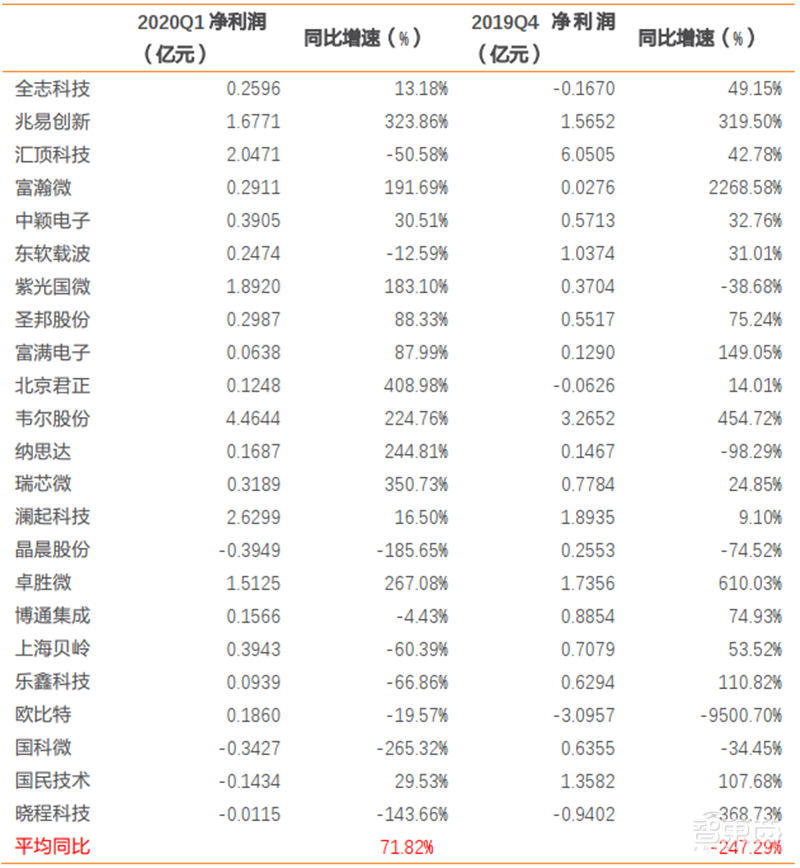

报告主要统计了目前 22 家国内主要的 IC 设计板块企业:全志科技,兆易创新,汇顶科技,富瀚微,中颖电子,东软载波,紫光国微 ,圣邦股份,富满电子,北京君正,韦尔股份,纳思达、瑞芯微、澜起科技、晶晨股份、卓胜微、博通集成、上海贝岭、乐鑫科技、欧比特、国科微、国民技术、晓程科技。

▲国内半导体设计板块上市企业信息汇总

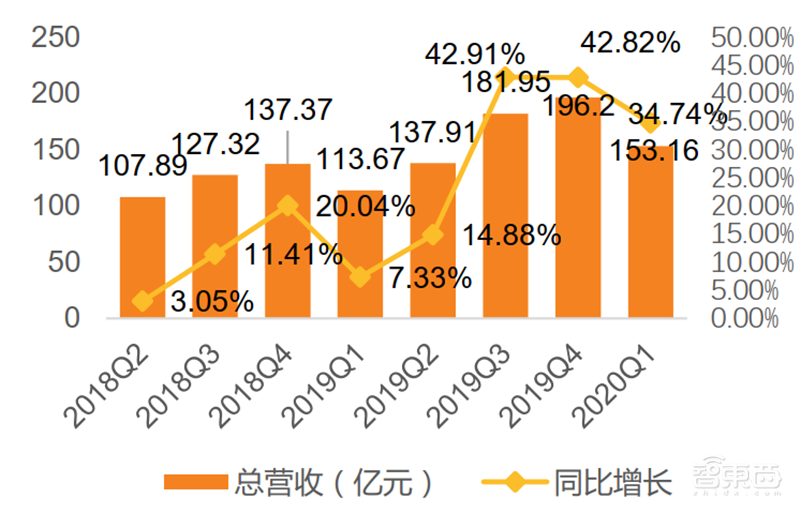

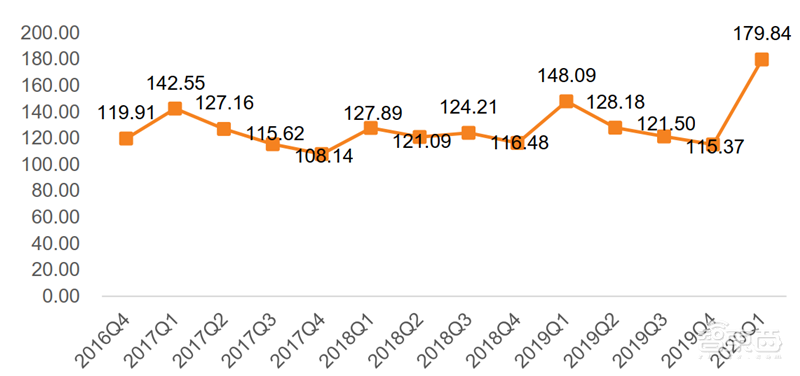

营收数据:2020年Q1设计板块的营收合计为153.16亿,同比去年同期增长了34.74%,市场上 IC 设计公司单季度营收规模普遍在 10 亿以下,对标中国 IC 设计 2019 年 3063.5亿的市场销售规模,国产替代市场前景广阔。

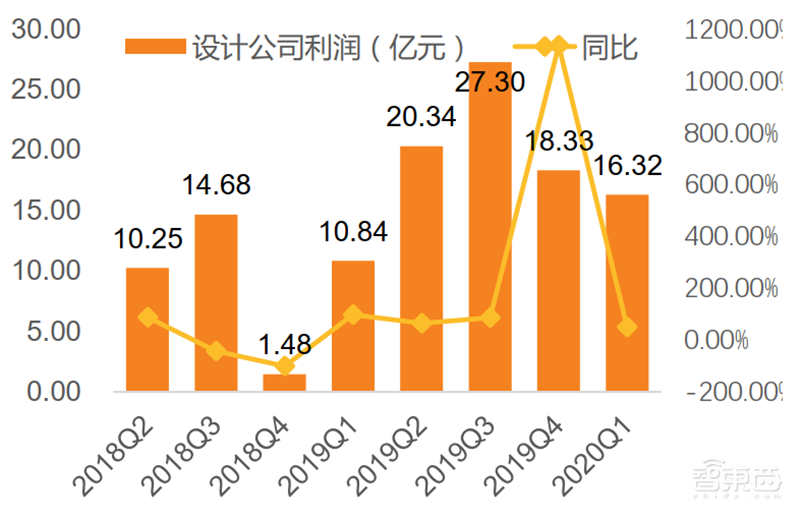

利润数据:IC 设计公司作为半导体行业上游,轻资产运作模式下,其净利润增速和盈利能力均有较大弹性,2020Q1 设计板块的主要企业净利润为 16.32 亿,同比涨幅50.65%。单从盈利能力增速来观察,设计公司具有整体板块中高盈利弹性属性。

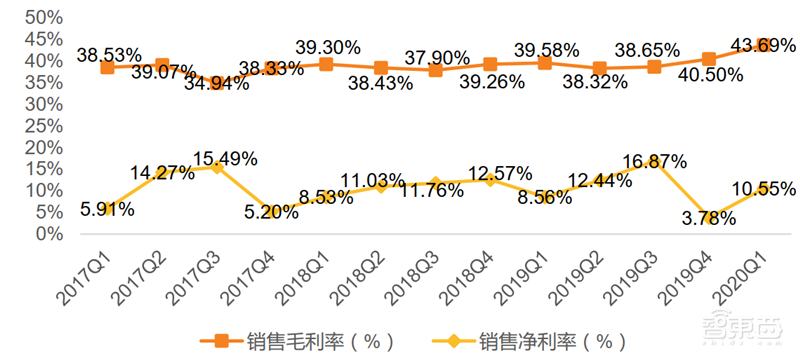

盈利能力:从 2016Q1 开始,设计板块主要企业的盈利能力一直都相对比较稳定,净利率围绕 10%上下波动,毛利率在 40%附近上下波动,在 19Q4 后有上升趋势,20 年Q1 的毛利率及净利率为 43.69%和 10.55%。这和国内 IC 设计公司实力不断增强,产品开始朝多样化和高端化发展,且生产规模效应使成本下降,两方面叠加使毛利率上升。

存货周转天数(DOI):近多个季度来,主要设计企业的存货周转天数相对比较平稳, 剔除数据异常的企业以后,2020Q1 平均企业存货周转天数为 180 天,较历史水位有较大上升。这主要有两方面原因:一季度库存水位本来就是处于较高水平,库存需后续季度逐渐消化;今年受到疫情影响,运输物流不通畅,下游出货受阻,但当前全面复工,物流恢复,预计后续季度供应链的库存会修正到正常水平。

▲主要设计板块企业营业收入数据(按季度)

▲主要设计板块企业净利润数据(按季度)

▲主要 IC 设计企业的毛利率(%)、净利率(%)

▲主要设计公司的平均 DOI(天)

▲主要设计公司的 DOI 比较(天)

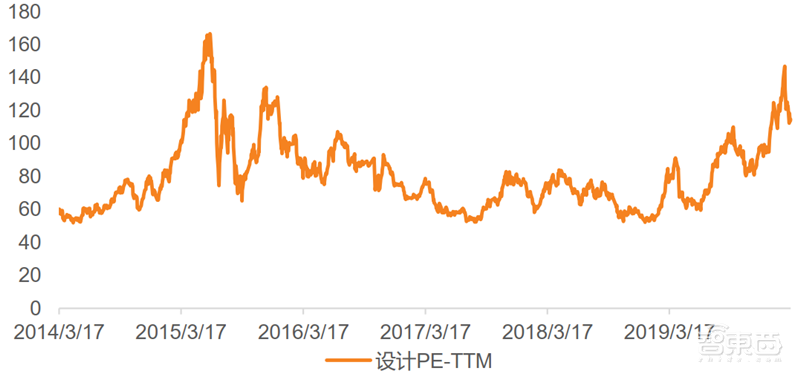

▲半导体设计板块 PE 变化

IC 设计板块估值处于历史横向中枢之上,行业同比增速受疫情影响会呈现“前高后低”趋势。自上而下的行业逻辑暂停,需自下而上选取相对有较强 alpha 的企业。我们建议把握三大核心逻辑,分别是具有国产替代逻辑的公司、模拟/射频设计公司和收购优质标的的公司。

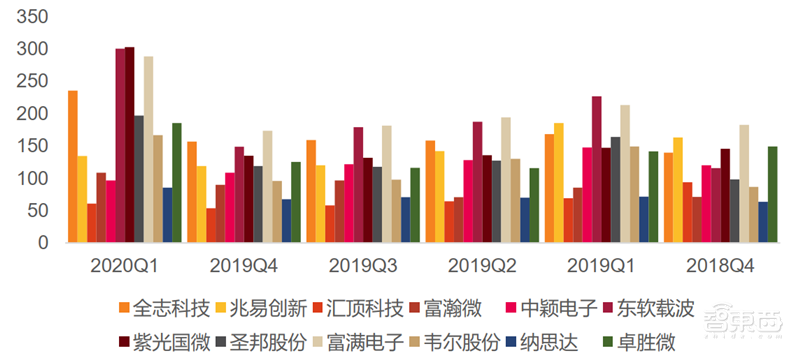

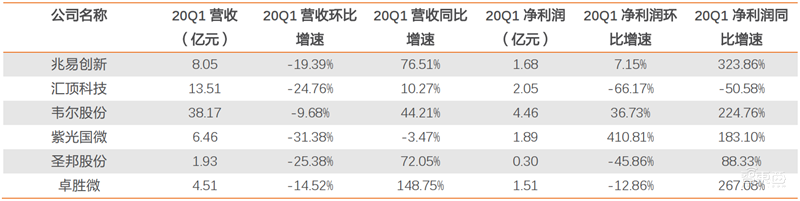

在 IC 设计板块中,建议关注的拥有国产替代逻辑的公司主要有兆易创新、汇顶科技、韦尔股份、紫光国微、圣邦股份和卓胜微。疫情影响下,在营收方面除紫光国微有小幅下降外,其他五家公司 2020Q1 的营收同比仍实现增长,其中兆易创新 2020Q1 营收同比增速 76.51%;圣邦股份同比 72.05%;卓胜微同比 148.75%。在净利润方面,除汇顶科技之外,其余五家公司净利润同比均实现高增长。其中兆易创新同比 323.86%;卓胜微同比 267.08%;韦尔股份同比 191.69%;紫光国微同比 183.10%。

随着疫情得到控制,总体市场有望开始复苏,因此我们认为优质赛道核心龙头仍具有较强alpha,预计 2020Q2 基本面依旧强劲,显示出国产替代对于相关公司业绩的高弹性,预计相关公司在国产替代需求的拉动下将维持高增长。

▲拥有国产替代逻辑的 IC 设计公司营收及净利润情况

在 IC 设计板块,建议关注兼并收购的公司,在收购完成后的并表将为相关公司带来业绩增长的机遇。主要有北京君正(收购 ISSI)、闻泰科技(收购安世半导体)和韦尔股份(收购豪威)。

北京君正收购 ISSI 于 2019 年 11 月获证监会通过。截至 2020 年 4 月 1 日,北京君正持有ISSI 59.99%股权,剩余的 40.01%股权过户手续在办理中。北京君正和 ISSI 将在多个领域实现“处理器+存储器”的布局,实现两家公司的协同发展。

闻泰科技 2019 年 11 月完成安世半导体的收购,本次收购将形成优势互补,打开下游消费电子+汽车市场,未来闻泰有望基于自身技术以及对下游智能终端等应用的深刻理解,与安世晶片和封装技术上深度融合,开发 4G/5G、NB IOT 模组产品,实现产品的价值升级,看好收购完成后公司的发展。

韦尔股份于 2019 年 8 月完成北京豪威 85.53%股权的交割。豪威是 CIS 芯片的全球龙头(全球前三),豪威将帮助韦尔股份向 CIS 芯片的中高端市场扩张,我们看好豪威与韦尔股份的业务协同效应,在并购完成后打通销售体系、供应链体系,进一步强化与下游客户的合作深度及产品广度。

营收方面,韦尔股份 2020Q1 营收同比增长 44.21%,闻泰科技同比增长 132.06%,北京君正同比增长 16.31%;净利润方面,三家公司实现高增长,韦尔股份 2020Q1 净利润同比增长高达 224.76%,闻泰科技同比增长 681.85%,北京君正同比增长 408.98%。

在国产替代逻辑驱动下,模拟/射频赛道前景广阔。建议重点关注模拟芯片龙头公司圣邦股份和射频龙头卓胜微。

圣邦股份 20Q1 营收同比增长 72.05%,净利润同比增长 88.33%。公司产品的多样化及性能品质各方面的优势,在消费类电子、通讯设备、工业控制、医疗仪器、汽车电子等应用领域保持了稳定的发展。疫情的影响在部分市场应用领域体现为需求推迟或下降,在部分领域体现为需求增加,例如应用于红外测温仪、额温枪等测温产品中的高精度运放、高精度A/D 转换器、电源转换芯片及电池充电管理芯片等,因此公司整体营收状况暂未受到大的影响。

卓胜微 20Q1 营收同比增长 148.75%,净利润同比增长 267.08%。一方面受益于国产替代进程加速,公司前期布局的产品得到客户高度认可;另一方面,积极推进与客户(如华为、三星、小米、OPPO 等)的深入合作,公司重点布局并推出的适用于 sub-6GHz 频段的系列产品已逐步在三星、华为、vivo、OPPO、小米等终端客户实现量产销售。公司积极布局5G 射频前端,截至 2020Q1 公司射频前端分立器件产品累计销售数量超过 100 亿颗。

三、 设备板块

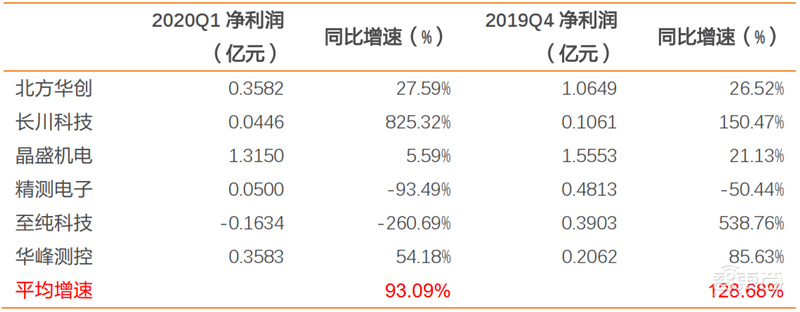

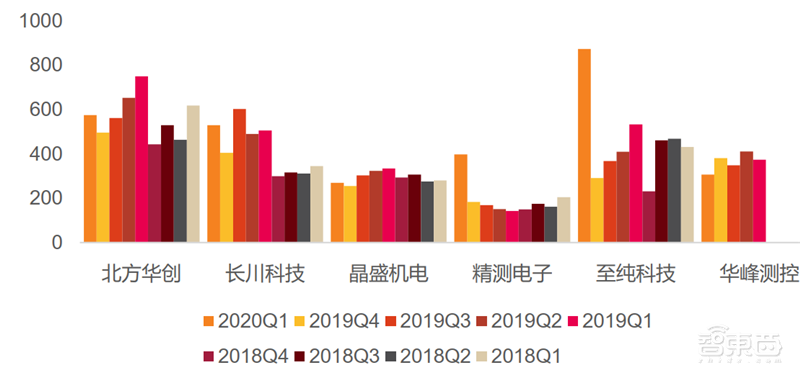

报告主要统计了6 家国内设备板块企业:北方华创 长川科技 晶盛机电 精测电子 至纯科技 华峰测控 。

▲主要国内半导体设备板块上市企业信息汇总

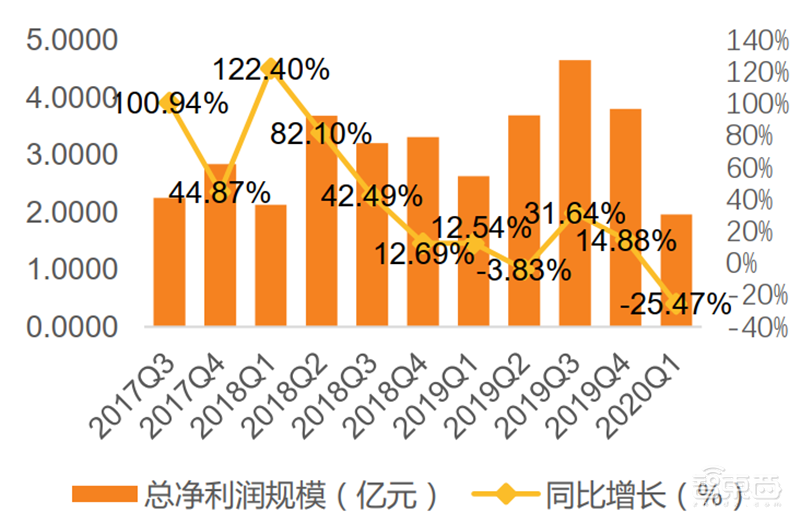

利润数据:2020Q1 设备板块企业的总利润收入为 1.96 亿元,同比下降 25.47%,主要受到至纯科技净利润的影响,行业龙头北方华创净利润实现 27.59%的增长,长川科技也实现825.32%的高增长。半导体设备是边际变化最显著的细分行业,鉴于设备制造的高门槛壁垒和投资规模需求,需求的结构性变化仍然是短中长期的投资主线。中国制造的产业趋势转移未变,国内晶圆厂建设带来的边际订单增长带来的设备企业景气状态不会发生重大变化,设备行业利润有望实现增长。

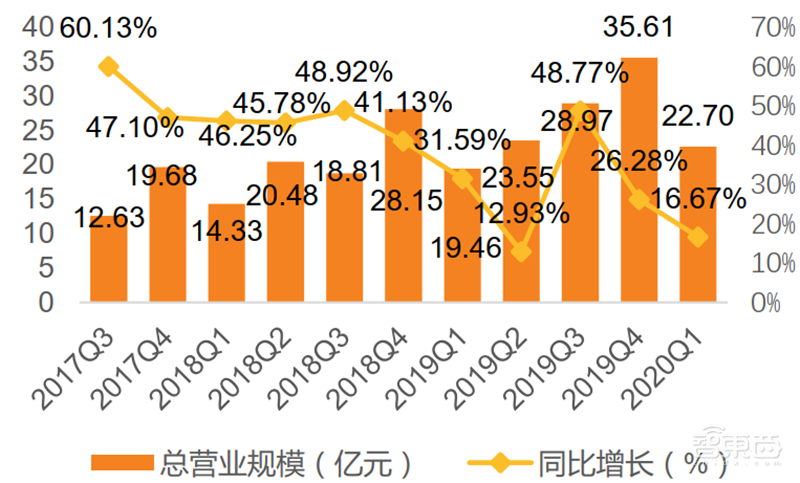

营收数据:与之对应的是设备企业总体营收规模继续快速增长,2020Q1 设备企业总营收规模为22.70亿元,同比增长16.67%,季节性因素和疫情影响是增速回落的原因。随着疫情得到控制,需求回暖和国产替代加速,设备行业将受益于增量+结构性机会双轮驱动,进入快速/加速上行通道。

盈利能力:设备企业毛利率水平通常处于细分行业的顶端区间,净利率有明显的季节变化规律,表现为Q1和Q4平淡、Q2-Q3变强。2020年Q1平均销售毛利率为48.10%,净利率为9.21%,毛利率整体波动不高,净利率主要是至纯科技和精测电子下降较多。

存货周转天数:设备行业属于高技术密度企业,从收到订单到研发过程周期较长,存货周期天数相对其他子行业更高,供应较高技术制程的设备制造企业出货周期尤为漫长,近年来如北方华创的平均设备周转天数超过 400 天,而存货边际上的增长在国内需求拉动下是正向反馈的积极信号。

▲设备板块营业收入数据(亿元)

▲设备板块净利润数据(亿元)

▲主要设备企业的 DOI(天)

▲主要设备企业的平均存货周转天数(DOI,单位:天)

▲主要设备企业的平均毛利率(%)、净利率(%)

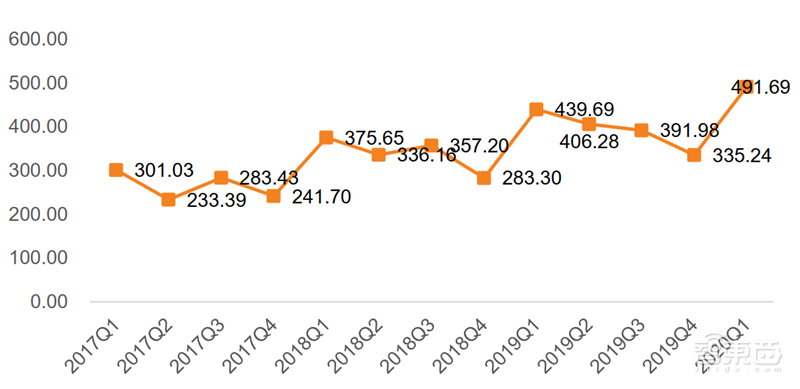

四、 材料板块

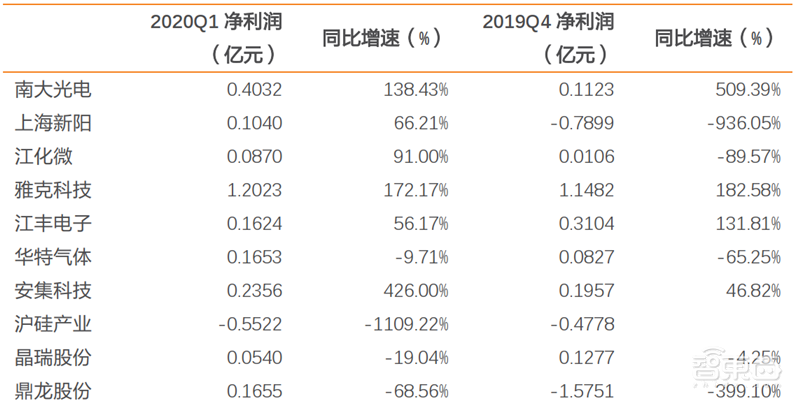

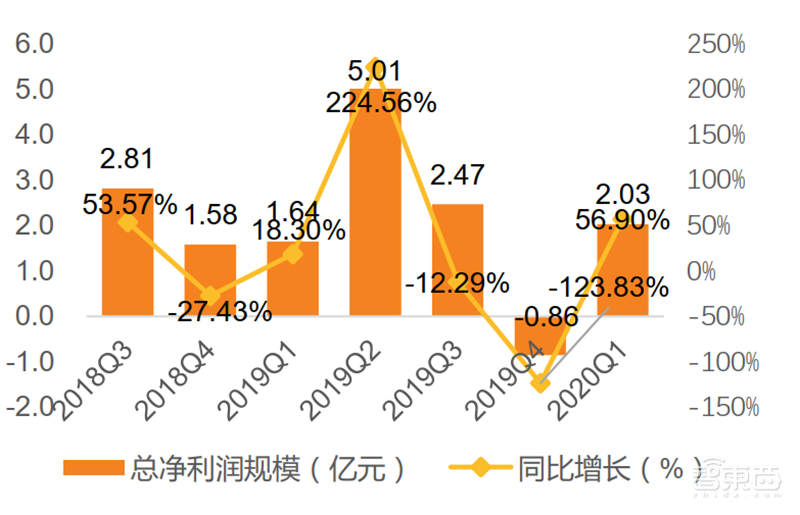

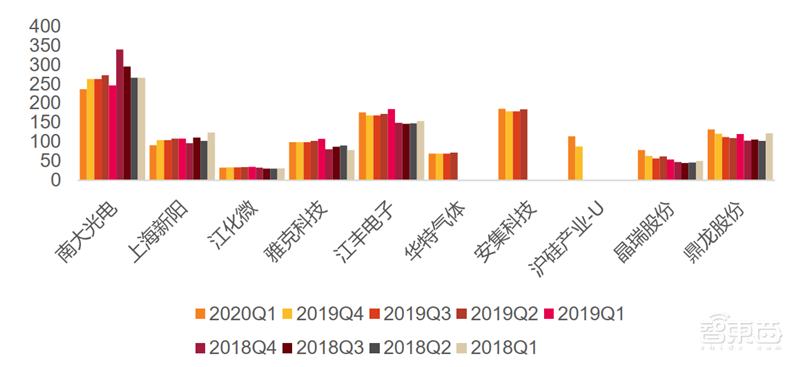

报告统计了 10 家国内材料板块企业:南大光电,上海新阳,江化微,雅克科技,江丰电子,华特气特,安集科技,沪硅产业,晶瑞股份,鼎龙股份 。

▲7 家国内半导体材料板块上市企业信息汇总(亿元)

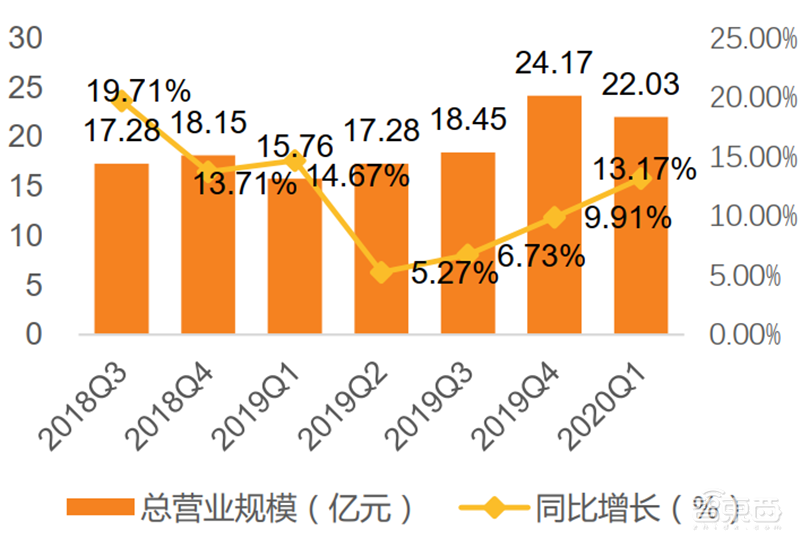

营收数据:2020 年 Q1 主要的半导体材料公司总营收规模为 22.03 亿元,同比增速为13.17%,在增速上有所提升。一季度受疫情影响,随着国产替代和下游晶圆厂扩张带来的需求驱动,上游硅片价格进入复苏阶段,营收有望进一步提升。

利润数据:主要半导体材料公司的 2020Q1 净利润为 2.03 亿元,同比上升 56.90%,增速显著,2019Q2 上海新阳因为将上海新昇的股权置换,使净利润大幅上涨,如果去除这部分(2.62 亿)影响,且 2020Q1 中净利润包含了沪硅产业,如果去掉沪硅产业,那 2020Q1 净利润创历史新高。半导体材料壁垒高,国内企业市场占比低,处于成长突破阶段,产品一旦满足下游需求,即可持续导入大规模放量,届时盈利会加速增长。

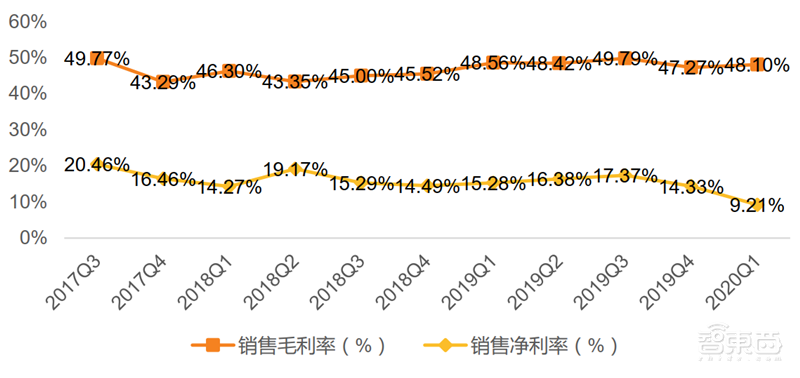

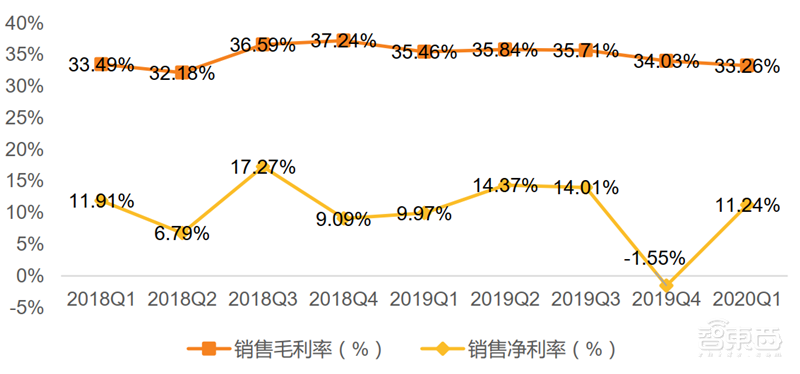

盈利能力:材料企业盈利能力稳定,毛利率从 2016 年 Q1 后在 32%-37%之间波动,2020Q1 期间毛利率为 33.26%,净利率约为 11.24%。

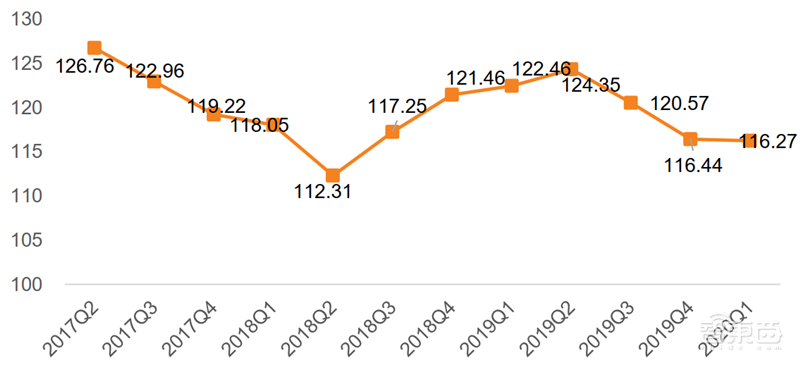

存货周转天数:材料企业的存货周转天数在 2019Q2 开始持续下降,2020Q1 降低到116 天。随着行业周期的逐步回暖,下游晶圆厂建设+国产替代进程加速,第三代半导体材料的快速发展及 Sic 功率器件的广泛应用等,催生上游材料的需求较为刚性,材料公司会充分受益于本轮向上周期。

▲主要材料板块企业营业收入数据(亿元)

▲主要材料板块企业净利润数据(亿元)

▲主要材料企业的平均存货周转天数(DOI,单位:天)

▲主要材料企业的最近季度存货周转天数(DOI,单位:天)

▲主要材料企业的平均毛利率(%)、净利率(%)

五、 IDM 板块

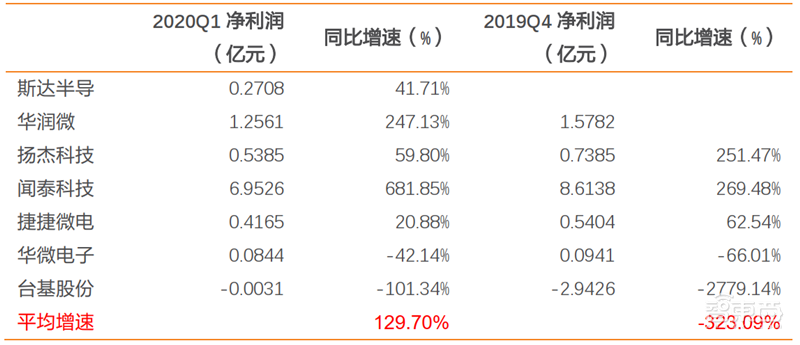

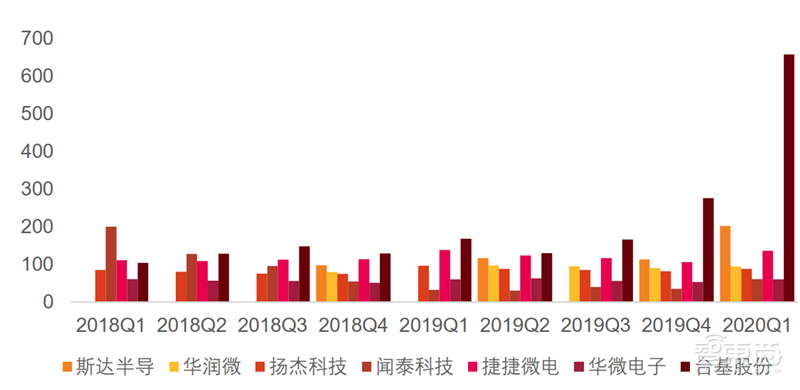

报告统计了 7 家国内 IDM 板块企业:斯达半导,华润微,扬杰科技,闻泰科技,捷捷微电,华微电子,台基股份。

▲7 家国内半导体 IDM 上市企业信息汇总(亿元)

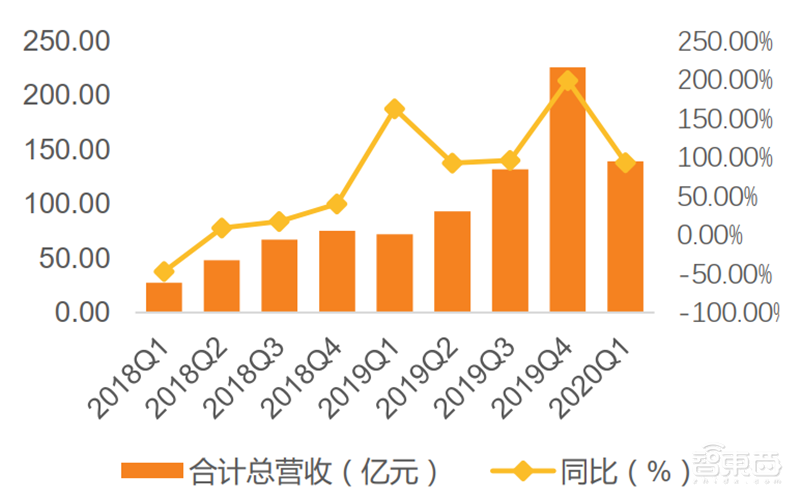

营收数据:2020 年 Q1 主要的 IDM 公司总营收规模为 139.28亿元,同比增速为 93.41%。其中闻泰科技同比增长 132.06%。随着“供给侧改革”、“节能环保”、“智能制造”、“工业互联网”等国家政策的强化、深入和落地,未来国内功率半导体市场仍有很大的发展空间。

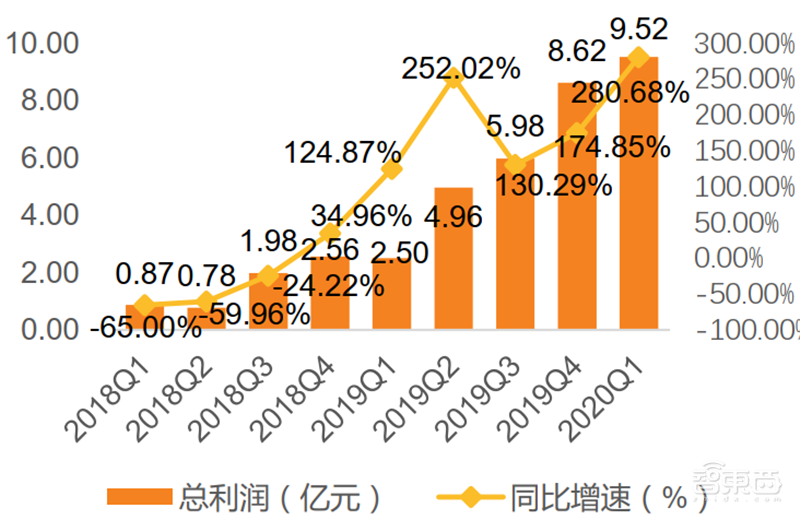

利润数据:主要 IDM 公司的 2020Q1 净利润为 9.52 亿元,同比上升 280.68%,增速显著。闻泰科技同比实现 681.85%的高增长,收购安世半导体后,有望实现产品的价值升级,打开消费电子和汽车市场;华润微同比增长 247.13%,斯达半导同比增长41.71%。台基股份因为所在的湖北地区受到新冠疫情影响,停工近两个月,总体利润下滑较大。

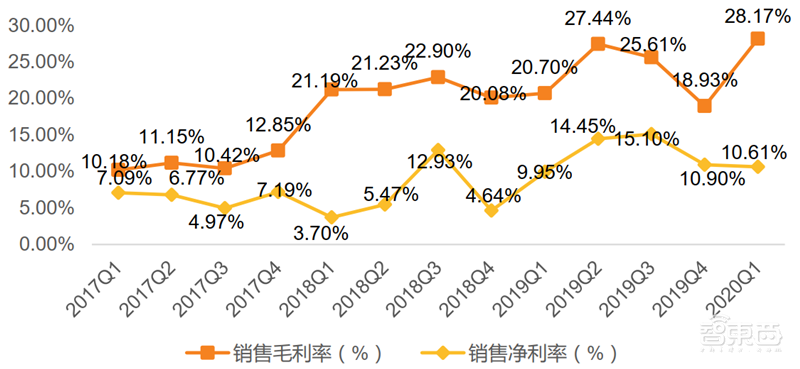

盈利能力:毛利率 28.17%,实现历史新高。国家产业政策推动功率半导体的技术进步和产业升级,国内功率半导体企业实力不断增强,产品结构不断优化,下游工控、汽车、家电市场对高端产品需求增加,使半导体功率厂商实现量价齐升。

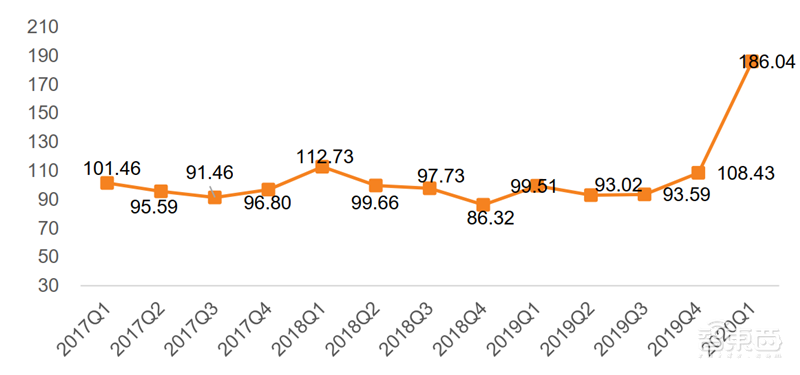

存货周转天数:IDM 企业存货周转天数较为稳定,大多数维持在 90-100 天左右,2020Q1 存货周转天数大幅提升主要受到台基股份的影响,台基股份生产基地在湖北,生产及供应链受到较大影响,后续随着逐渐复工,存货周转周期会恢复到正常水平。其他企业存货周转天数也略有提升,一方面因为疫情影响物流,另一方面因为订单较多,企业持续生产以满足需求。

▲IDM 板块企业营业收入数据(亿元)

▲IDM 板块企业净利润数据(亿元)

▲IDM 企业的平均存货周转天数(DOI,单位:天)

▲IDM 企业的最近季度存货周转天数(DOI,单位:天)

▲IDM 企业的平均毛利率(%)、净利率(%)

六、 海外半导体龙头公司财报总结

报告深度跟踪了海外龙头半导体企业,提炼海外龙头公司财报主要信息,关注存储/代工/设备几条主线,以此为依据指引下半年半导体行业投资逻辑。

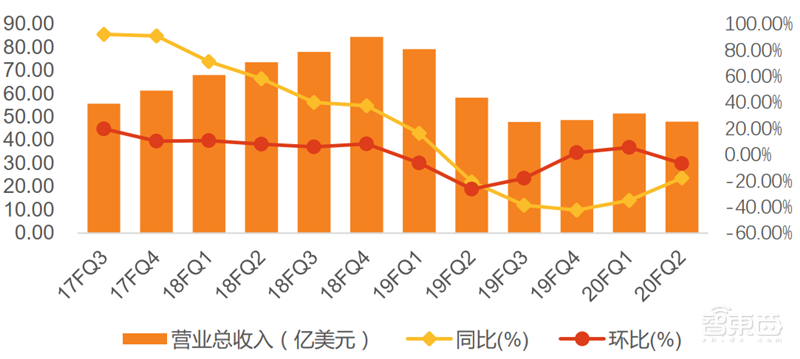

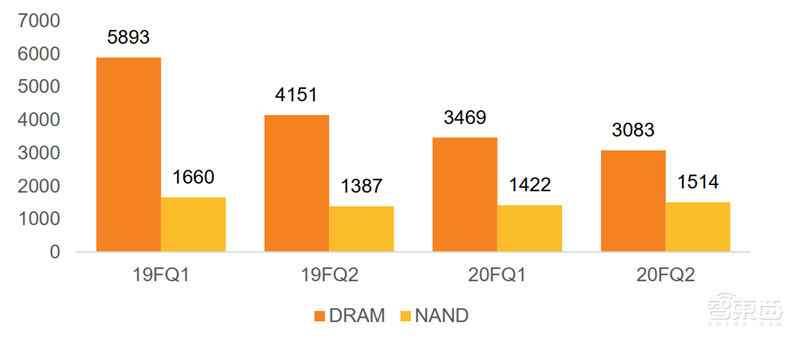

美光科技:20FY Q2 营收 47.97 亿美元,其中 DRAM 营收 31 亿美元,营收占比 64%,比特交货量环比下降 10%,ASP 环比维稳。NAND 营收 15 亿美元,营收占比 32%,环比上升 6%,比特交货量环比下降约 1%-4%,同比上升 20%,ASP 环比增长 6%-9%。

从终端市场看,SSD、数据中心、汽车工业市场依旧表现强劲。手机市场随着 5G 采用速度的加快,智能手机销量增长,新型存储需求也会增长。在数据中心市场,得益于云市场的持续走强,游戏、电子商务、远程工作等在 COVID-19 影响下需求持续增加,游戏带动了图形市场的繁荣。在个人电脑市场,由于季节性需求放缓和 CPU 短缺,DRAM 位出货量和收入环比下降。在汽车市场,尽管全球需求疲软,但美光 DRAM 和 NAND 营收依旧创下记录,低功率领域存储依旧有优势。工业市场随着 5G 的推出,工业物联网市场增长,AI、机器学习和边缘计算重要性增强。

对于 20FY Q3 展望,美光认为,产品需求仍然强劲,且价格趋势还是有利的。随着游戏、 电子商务、远程办公等需求趋势在全球范围内形成,全球数据中心需求强劲,并且会导致供应短缺。同时,使用笔记本电脑以支持远程工作、学习的需求有所增加。且目前中国的制造商逐渐恢复全面生产,智能手机制造开始复苏。一旦 COVID-19 疫情可预见性好转,行业将会恢复高增长,DARM 需求 CAGR 15%-20%,NAND 需求增长速度约为 30%。

▲美光季度营收

▲美光 DRAM 和 NAND 营收 单位:百万美元

▲美光分业务营收 单位:亿美元

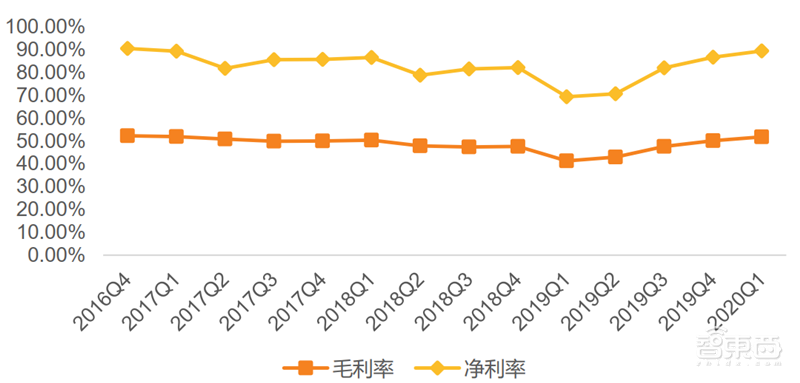

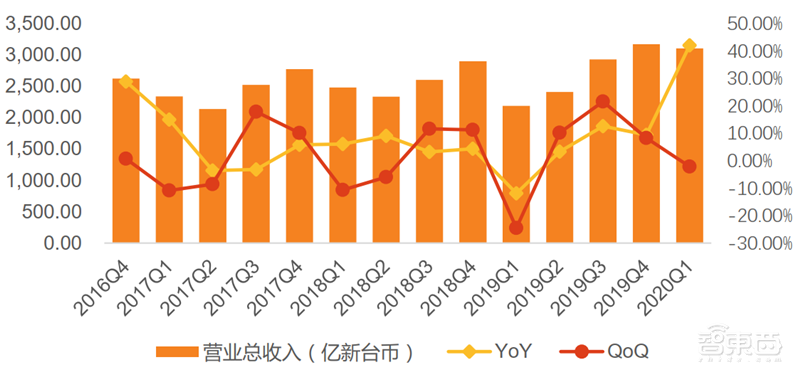

台积电:2020Q1 营收 3105.97 亿新台币,同比增长 42%,收入的增长动力主要来自于消费电子、IoT 应用以及高性能计算应用对 7nm 的强势需求。5G 和 HPC 是台积电长期的增长动能,5G 网络和智能手机在全球几个主要市场的强劲部署将激发 5G 智能手机的普及率,它将在未来几年内推动所有 4 个增长平台的发展。且随着 5G 推动大数据量的指数增长和算法的不断改进,需要计算能力的大幅提升。因此,HPC 成为台积电另一个主要的长期增长动力。

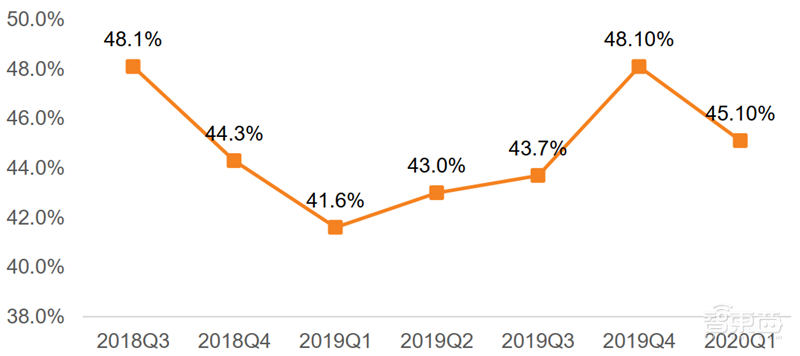

2020Q1 毛利率为 51.76%,环比增长 3.15 个百分点;净利率为 34.69%,环比增长 3.01 个百分点,主要原因是产能利用水平的提高和成本的优化。毛利率与净利率延续了 2019 全年持续提升的势头,一季度毛利率再次提升 1.58 个百分点至 51.76%;毛利率再次提升 1.1 个百分点至 37.69%,主要原因在于订单饱满以及产能利用率提升。

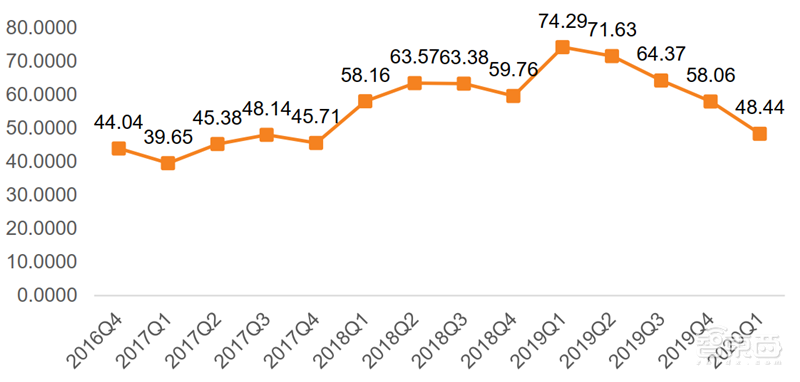

2020Q1 库存继续消化,2020 全年将有更健康的库存水平。在库存方面,第一季度库存继续消化,19Q1-20Q1 存货周转天数从 74.29 下降至 48.44,连续四个季度保持下降趋势。全年资本预算不受疫情影响,未来几年保持高增长。

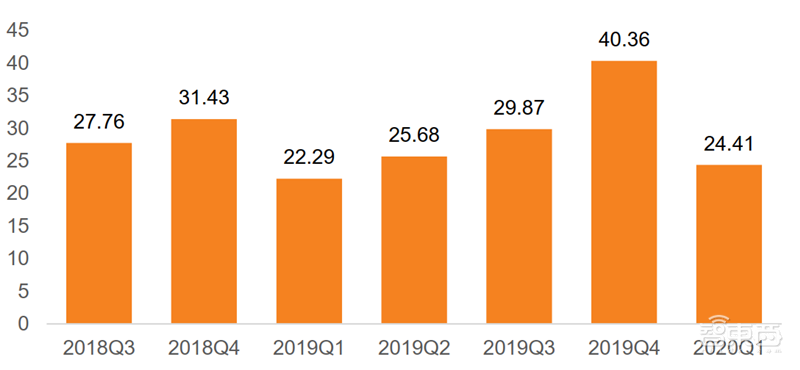

2020Q1 台积电资本支出达到 63.65 亿美元,同比增长 152.5%,环比增长 12.2%。大多数CAPEX 会使用在先进制程节点上,这是 2020 全年的驱动力。因为 5G 相关产品和 HPC 应用对先进制程节点有强驱动力,台积电会持续投资以保持未来几年的增长。

▲台积电季度毛利率及净利率变化(%)

▲台积电季度营收规模及同比

▲台积电的 DOI 数据(天)

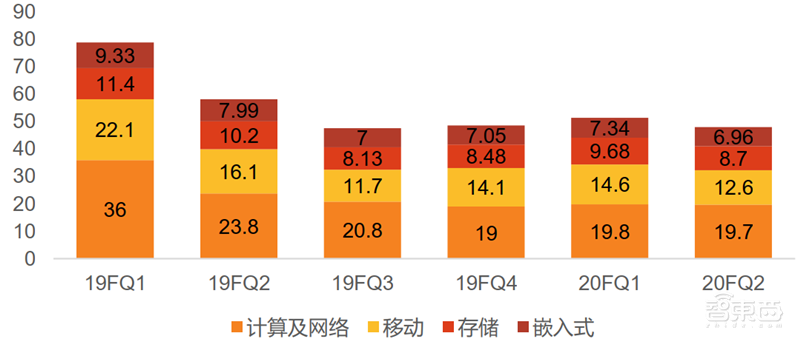

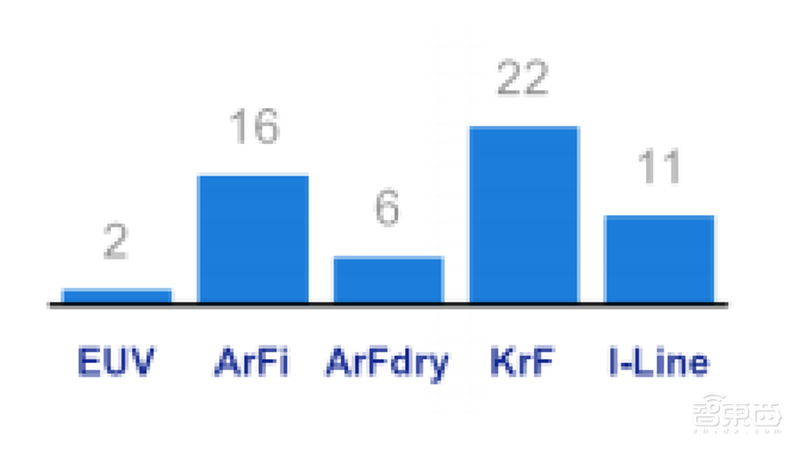

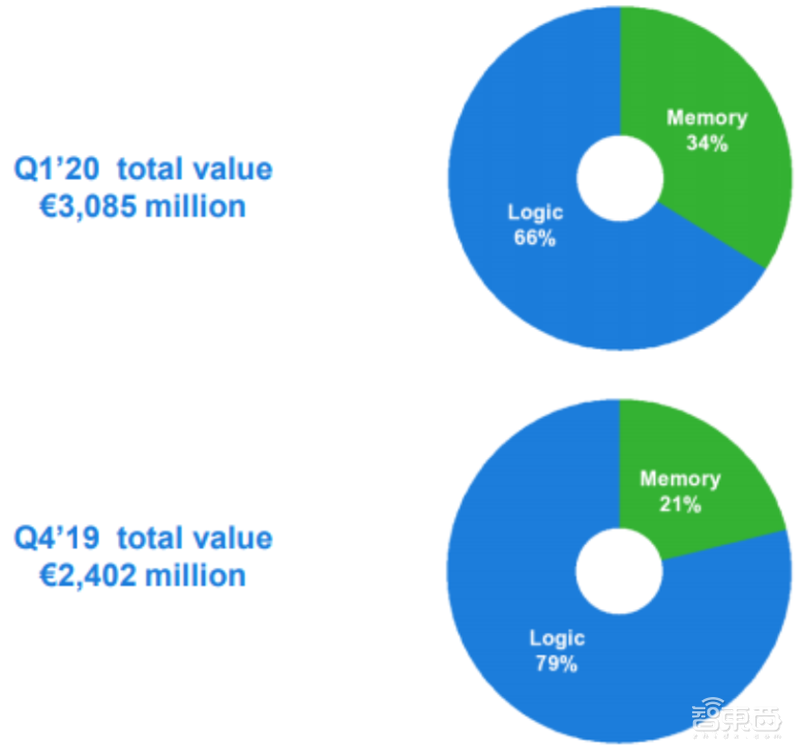

AMSL:2020Q1 净销售额 24.4 亿欧元,系统业务净销售额为 15.84 亿欧元。营收构成方面,EUV 系统出货 2 套,营收占 22%。终端用户看,记忆客户系统净销售额占比环比提升到 27%,逻辑客户下降至 73%。毛利率 45.1%,净利率 16.0%。订单方面,预订量仍然保持强劲,总订单量达到 30.85 亿欧元,其中包括了 11 套 EUV 系统,总计 15.40 亿欧元;相较 19Q4,来自存储的客户订单额占比提高,达到 34%,逻辑客户订单额为 66%。虽然受到疫情的影响,但当前没有碰上任何取消订单的情况,订单量还是很大,公司预计今年 EUV 出货量会达到 35 套。对于第二季度的展望,根据公司订单和客户要求,公司认为 Q2 景气度很好,预计收入环比增长 50%,毛利率也会有显著提高。半导体工艺制程已经慢慢趋近物理极限,对半导体设备的要求越来越高,成本和服务将成为行业的核心竞争力,先进制程设备 ASML一家独大,占据整个光刻市场的 80%,作为全球唯一能生产高端 EUV 设备的企业, EUV的增长作为新的引擎为公司未来加速成长提供强力持久的动能。同时推动整个半导体设备行业的成长。

▲ASML 毛利率变化

▲ASML 净销售额(单位:亿欧元)

▲20Q1 各设备的单位销售额

▲ASML 订单占比(2020QQ1 VS 2019Q4)

智东西认为, 虽然受全球疫情扩散导致避险情绪上升,隐含波动率较高 ,但半导体行业还是持续回暖,叠加国产替代双重逻辑迎来了行业景气度向上。 中国制造的产业趋势转移未变,国内晶圆厂建设的资本支出持续推进,大基金二期投资关注集成电路产业链联动发展。在投向上,大基金二期重点投向上游设备与材料、下游应用等领域。在关注 5G、AI 和物联网的同时,也应持续关注刻蚀机、薄膜设备、测试设备和清洗设备等领域,持续推进半导体设备、材料企业与半导体制造、封测企业的协同。