根据 Greenlight Insights 的预测,2020 年全球 VR+AR 产业规模总计 2000 亿元左右,其中 VR 1600 亿元,AR 450 亿元,国内市场规模将达到 900 亿元。从销售口径来看,2020 年全球 VR/AR 销售额将达 188 亿美元,消费者支出以 VR 游戏和 VR 观影为主导。从 VR 头显设备出货量的复苏可以看出 VR 产业自 2016 年以来再次迎来高速增长前景,精品内容和爆款产品将拉动 VR 硬件设备快速增长 。

本期的智能内参,我们推荐信达证券的报告《爆款游戏推动硬件普及,5G 促进 VR 产业规模化运用》,揭秘VR的技术特征、行业现状和随着5G推进,VR产业的交互、硬件等方面的限制解放和规模化应用。如果想收藏本文的报告(爆款游戏推动硬件普及,5G 促进 VR 产业规模化运用),可以在智东西(公众号:zhidxcom)回复关键词“nc451”获取。

本期内参来源:信达证券

原标题:

《爆款游戏推动硬件普及,5G 促进 VR 产业规模化运用》

作者:王建会

一、 VR 四大技术特征

1、 轻量化是深度迭代期的持续考量因素

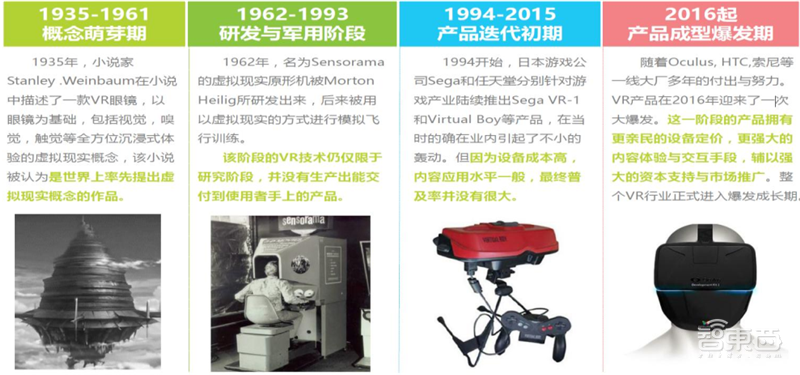

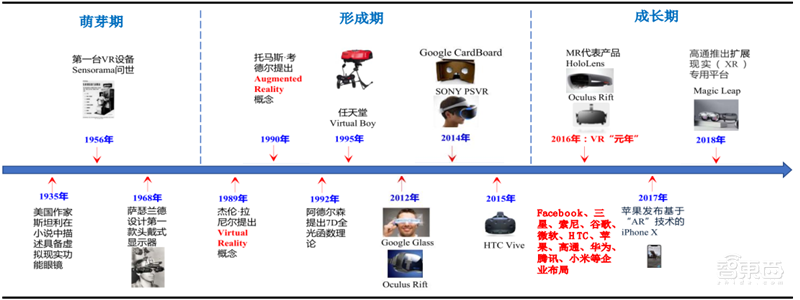

VR 概念与技术发展时间较长,2016 年进入爆发期。1935 年 VR 概念由一位小说家提出;1962 年 VR 原型机器被 Morton Heilig 研发,但该机器为研究型机器,并没有能交付到普通消费者手中的产品;1994 年任天堂与世嘉针对游戏产业推出 VR 产品,但由于设备成本与内容应用水平一般,普及率较低;2016 年 Oculus 等大厂推出了应用水平、体验、价格更亲民的 VR 设备,VR 行业进入爆发期。

▲VR 行业发展历程

爆发期后,VR 产品进入深度迭代期,持续发展方向是保证性能的同时达到轻量化。VR 产品从 2016 年前到2020 年经历了多种类型的发展阶段,早期的 Cardboard 纸盒式移动 VR 由于显示效果差早已被淘汰;三星推出的连接到手机的移动 VR 眼镜,产品性能被当时的手机芯片性能限制,处理能力低显示效果差,逐渐在早期重视性能开发的市场中被淘汰。接着 VR 市场由连接主机与 PC 端的 VR 头盔占领,该类型产品显示效果好, 性能由主机级显卡支持,但这也带来了产品重量大,无法携带,长时间佩戴会产生不适感的问题。随着处理器芯片技术的发展,一体式 VR 头盔出现。该类型产品集成芯片、显示组等硬件,可以随时携带,但仍有重量大,芯片耗能高,产品续航差的问题。未来 VR 产品形态发展方向应为朝轻量化的方向发展。华为最近推出的 VR眼镜是朝轻量化发展的一大尝试,其是连接手机的 VR 眼镜,重量仅有 166 克,结合其可通过手机接入到 5G网络,未来发展潜力巨大。

▲VR 产品形态发展历程

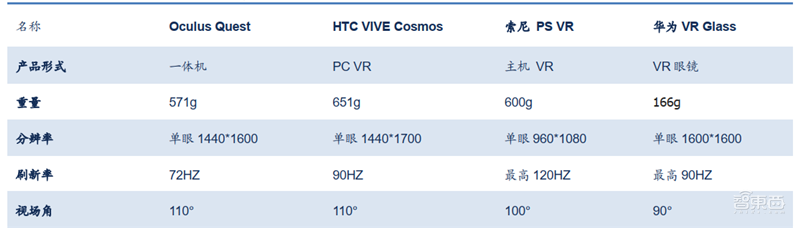

▲几款 VR 大厂代表产品的相关参数

VR 产品沉浸度仍处于部分沉浸期,正向深度沉浸发展。中国信通院将虚拟现实技术发展划分为五个阶段,分别是无沉浸、初级阶段、部分沉浸、深度沉浸、完全沉浸 5 个阶段。目前的 VR 产品体验处于部分沉浸阶段,部分沉浸期主要表现为 1.5K-2K 单眼分辨、100-120°场视角、百兆码率、20 毫秒 MTP 时延、4K/90 帧率渲染处理能力、由内向外的的追踪定位与沉浸声等技术指标。

▲虚拟现实沉浸体验分级

时延是 VR 头显使用过程中晕眩感来源之一。对于高质量的 VR 体验而言,最重要的是用户头部物理移动与头盔上实时刷新图像到达用户眼睛之间的延迟时间。人类的感官系统在一定范围内能感知到视觉和听觉中相对较小的延迟,但是当绝对延迟控制大约 20ms 以内的时候,这些延迟几乎就不可察觉了,且时延越小的产品使用者使用时越不容易产生晕眩感。

显示时延是 VR 设备时延的最主要成分,延时占比达 69%。以 Oculus Rift 为例,Oculus Rift 总延时为 19.3ms,其中屏幕显示延 13.3ms 为,计算延时为 3ms,传输延时为 2ms,传感器延时为 1ms。屏幕显示延时占比达69%。

显示时延是 VR 设备时延的最主要成分,延时占比达 69%。以 Oculus Rift 为例,Oculus Rift 总延时为 19.3ms,其中屏幕显示延 13.3ms 为,计算延时为 3ms,传输延时为 2ms,传感器延时为 1ms。屏幕显示延时占比达69%。

Fast LCD 与 AMOLED 技术近年内将保持虚拟现实近眼显示主导地位,Fast LCD 凭借相近体验与低价格可降低 VR 产品入门门槛。目前主流 VR 使用的 Fast LCD 与 AMOLED 显示屏刷新率以 90HZ 为主,对应的帧间时延为 11.1ms。而 Fast LCD 与 AMOLED 主要差别在于响应时间上,LCD 由于其固有的面板特性,响应时间较长。根据屏库网的信息,国内大厂京东方推出的 Fast-LCD 面板响应时间最高约 5.5ms,加上帧间时延后显示时延达到 16.6ms。而 AMOLED 屏幕响应时间非常短,可以忽略不计。显然 AMOLED 有更好的性能,能有效降低时延,Oculus、HTC 等大厂的核心产品均采用 AMOLED,但其价格相对 Fast LCD 较高。采用 FastLCD 面板的 VR 产品价格低,5.5ms 的额外时延在一定程度上影响了产品体验,但后期伴随屏幕刷新率进一步提升,LCD 固有响应时间带来的影响会降低,LCD 面板的价格优势将体现的更为明显。

▲Fast LCD 与 AMOLED 特点

低分辨率屏幕会带来纱窗效应,由于液晶显示屏技术提升缓慢,该问题短期内难以彻底解决。纱窗效应是指由于 VR 眼镜分辨率不足,人眼能直接看到显示屏像素点的现象。VR 眼镜目前普遍使用的是定制分辨率的AMOLED 或 Fast LCD 高刷新率显示屏,以 Oculus Quest 为例其单眼分辨率为 1440*1600,超过 2k 级,但实际上该款产品仍有纱窗效应出现。决定纱窗效应的指标是每度包含的像素(PPD),人眼能识别出像素点的极限 PPD 是 60,若 PPD 超过 60 可以完全消除该现象。对 Oculus Quest 计算 PPD,1440px/110°=13.1 像素每度,1600px/110°=14.5°,可得出 Oculus Quest 的 PPD 约为 14,存在纱窗效应。目前显示屏屏幕分辨率提升速度较缓,高分辨率屏价格昂贵不适宜作为消费级产品的显示屏,在不出现根本技术革新前,纱窗现象只能改进而不能完全修复。

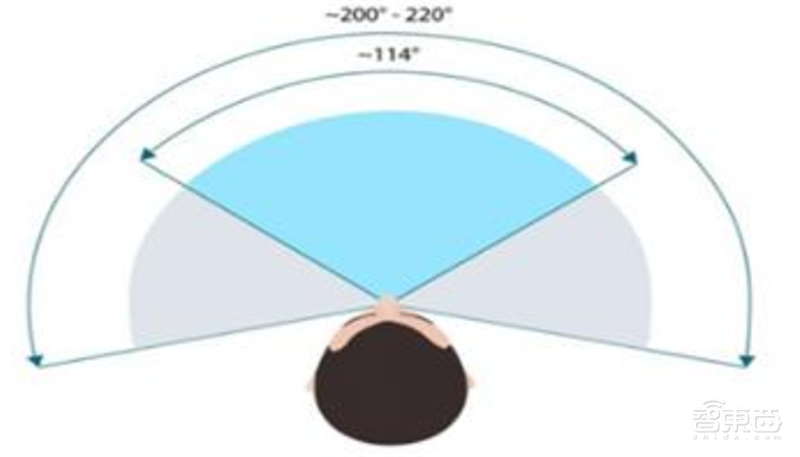

视角场(FOV)是头显设备显示效果的另一核心指标,影响用户沉浸程度。视场角在 VR 中代表了人眼所能看到的范围。人类视觉是由两部分视场组成的:单目 FOV 以及双目 FOV。单目 FOV 指的是单眼的视场。正常来说,单眼视场的水平角度介于 170°-175°之间。双目视场是两个单目视场的组合。组合时,可视角度通常为200°-220°。两个单目视场重叠立体部分即为双目视场,约 114°,在这个视角内我们可以看到 3D 物体。不管在虚拟世界还是现实世界,人类对虚拟景象的获取都是通过立体双目视场来进行的,更大的视场角能够满足用户观看到更多细节,产生更加深度的沉浸感。

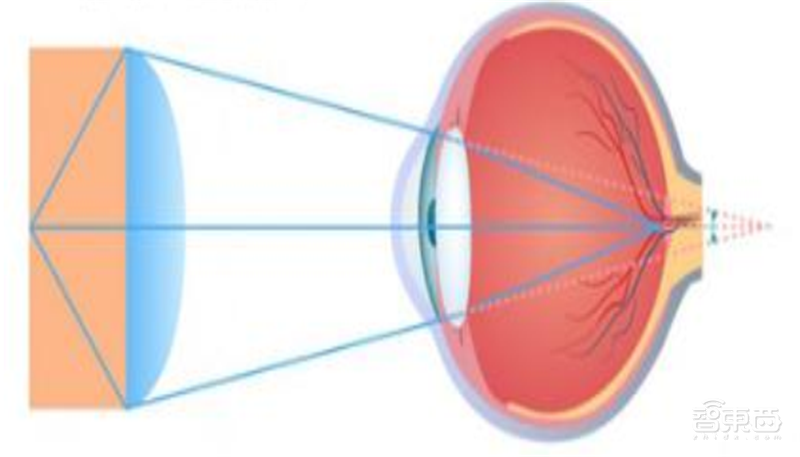

提高 FOV 的思路主要有缩短人眼与透镜之间的距离和采取直径较大的透镜两个方向。 缩短与透镜间的距离,由于透镜与眼睛的距离过近,会导致放大倍率过高,屏幕的纱窗效应严重。而采取直径较大的透镜增加视场的方案,也会引发问题的出现。大透镜的中间比较厚,导致镜片重量随之增加,虽然重量问题可以通过普通菲涅尔透镜解决,但更大直径的透镜镜片,会带来光伪影等像差的问题 。

▲人类日常的 FOV

▲厚透镜、近距离增大 FOV 原理

Oculus 用混合型菲涅尔透镜提高 FOV、减轻透镜重量的同时降低了光学伪影,菲涅尔透镜将成为解决 FOV提高问题的关键技术手段。普通菲涅尔透镜非常适合减轻大透镜的重量。它们能够提供大光圈和短焦距,为透镜带来与传统透镜设计相当的功率,重量可以更轻。但对于传统的菲涅尔透镜而言,与菲涅尔结构相关的衍射和其他伪影限制了它们在成像应用中的使用。Oculus 研发了新的混合型菲涅尔透镜在增大透镜,提高 FOV 的同时并没有增加太厚的重量,并降低了光学伪影。该技术已用于 Oculus Rift 产品。菲涅尔透镜的技术水平会随着研发投入不断提升,Wearality 正研发原来四分之一厚度、更轻薄、FOV150°的菲涅尔透镜。

可变焦技术将成为 VR 头显下一阶段的发展方向。辐辏调节冲突是引起晕眩感的一大因素,它是由于双目视差在产生 3D 效果的同时,双目辐辏调节与视觉屈光不匹配,头显难以如实反映类似真实世界中观看远近物体时焦距与福辏的对应变化而产生,针对这一问题 Oculus 研发出可变焦技术原型机 Half Demo,该原型机通过机械装臵前后移动屏幕改变物距及光学系统焦平面位臵,使人眼在 VR 中观察效果与现实中观察效果一致,解决了辐辏调节冲突问题从而减轻了晕眩感。这项能有效提高用户体验的方案将是下一阶段的发展方向。

VR 游戏的沉浸感需要 VR 设备有准确的感知交互能力相配合。用户在 VR 环境中移动时处理器需要迅速进行复杂的运算,将精确的动态运动特征传回,从而产生强大的临场感、真实感。但要实现该类应用,首先要让设备感知使用者在虚拟空间中所处的位臵,包括距离和角度等。同时手部动作的准确把握在 VR 游戏体验中有重大意义,通过抓取手部动作,可以增强用户在游戏中的互动体验。

VR 设备已完成身体动作感知交互 3DOF 向 6DOF 的升级。所谓 6DOF 就是指物体可以在 X/Y/Z 轴进行位移和转动,3 轴位移加上 3 轴转动,合起来就是 6 自由度移动,6DOF 基本上代表了三维空间里物品的全部移动方向。在 VR 产品中,与 6DOF 对应的还有 3DOF,也就是指产品只能 3 轴转动,而不能 3 轴位移。简单来说6DOF VR 头显设备代表了其不仅能感知使用者头部的上下左右旋转,并反应到显示器中画面的变化,其同时能感知人身体在空间中的移动,这对于 VR 游戏的应用有较大意义。目前主流 VR 头显在用户身体动作识别方面都已经做到了 6DOF。

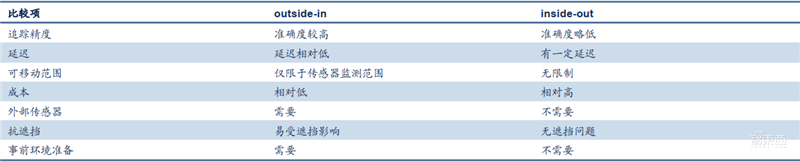

inside-Out 凭借无需准备,抗遮挡等优质技术特性将成为未来主流头显追踪定位 6DOF 技术。当前 VR 头显的定位追踪解决方案大致分为 outside-in 和 inside-out 两大类型。outside-in 依靠外部的摄像头和发射器来捕捉和追踪用户的动作,因此具有较强的精度和准度。但其依赖外部传感器的特性导致追踪物体远离传感器的测距或是被物体遮挡时,就无法获得用户的准确位臵;用户不能随意离开传感器的有效监测区,而这也就限制了其自由活动范围。inside-out 不需任何外接传感器,因此可以在无硬件搭建、无标记的环境中使用,不受遮挡

问题影响,也不受传感器监测范围限制,因此拥有更多样的移动性与更高的自由度。也因为不依靠外接设备进行运算,inside-out对于头戴设备的要求更高,目前的的精度水平相比outside-in较低。inside-out相比outside-in有着不受限的根本优势因此将成为未来的重点发展对象,短期内存在的劣势将会随着技术的革新而改善。

▲outside-in 与 inside-out 特性对比

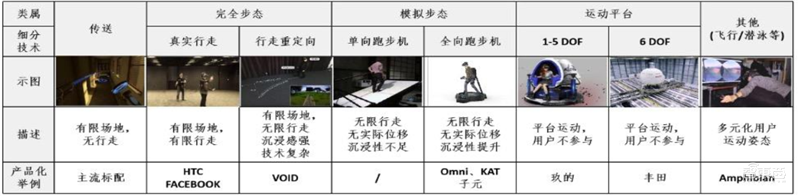

虚拟移动技术可解决大空间行走、行走重定位等 VR 游戏领域移动交互与视觉内容适配的问题。目前无论是依赖 inside-out 或 outside-in 技术的 VR 产品,用户在部分游戏内行走实际上需要真实世界移动相配合,只能在有限场地进行有限行走,需要空间大,安全性低。而如《上古卷轴 5:天际》的 VR 游戏则完全抛弃了真实的人体移动,通过手柄点按用传送的形式代替走路,极大的影响了游戏沉浸式体验。虚拟移动领域各类技术路线如完全步态中的行走重定向技术能达到有限场地,无限行走的效果,但其技术较复杂。虚拟移动技术将是 VR解决游戏中模拟现实移动的重要技术方案,在未来进一步提高用户沉浸感上有重要作用。

▲虚拟移动技术路线

眼球追踪技术给予 VR 更多可能性,将成为未来发展的一大重要方向。目前 VR 使用者与 VR 之间的交互仅限于上述的头部、身体、手部三种,眼球追踪技术将成为除这三者以外的第四大交互方式,其成为了业界焦点,各大公司增大在该方向上的研发投入。像 Tobii 这样的眼球追踪方案提供商已经推出多款眼球追踪设备,高通的 VRDK 开发者头显也加入了 Tobii 的解决方案,七鑫易维已在出货适用于 Vive 头显的 aGlass 眼动追踪开发套件,Oculus18 年则展示了一款眼动追踪 VR 原型机,苹果公司也参与其中,收购知名眼球追踪领域公司 SMI,并已经计划实施眼球追踪技术相关的专利。

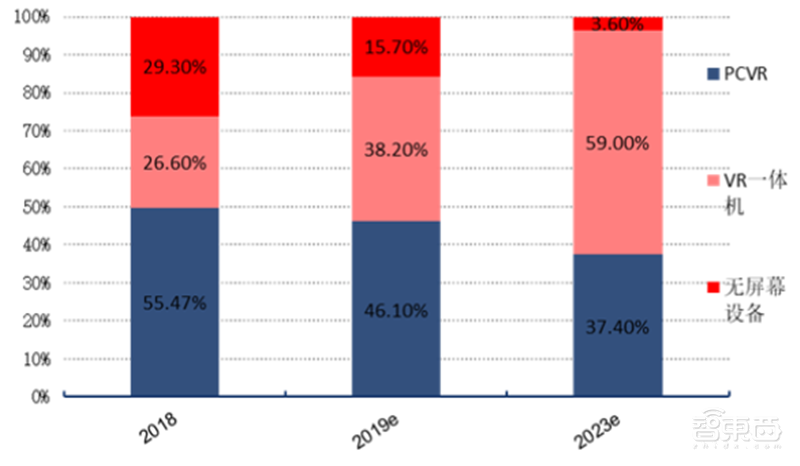

追求性能之后目前 VR 设备的发展方向趋于小型轻量化,VR 一体机是目前小型轻量化的选择。PC 端 VR 头盔对于使用者而言,因为画面渲染需要在 PC 完成,需要连接线和外接设备,活动区域受限制,这极大程度上影响了用户体验。VR 一体机是目前小型轻量化的选择,其摆脱了依附在其他计算终端上的限制,本地运行时依赖内臵处理器渲染,同时其能无线传输数据,在 5G 时代接入 5G 网络后应用场景更加广泛。根据 IDC 数据,2018 年国内 VR 一体机市场呈飞速增长态势,增幅达到 123.6%。VR 市场由 44.1%的 PCVR 头显,26.6%的VR 一体机和 29.3%的无屏幕设备组成,预计 2019 年 VR 一体机市场占有率将提高 11.6%。2023 年 VR 一体机将占据市场出货量的 59%。根据 BaDoinkVR 的数据,2019 年 VR 一体机消费者数量逐渐增加,该类型的占比已有 60%。

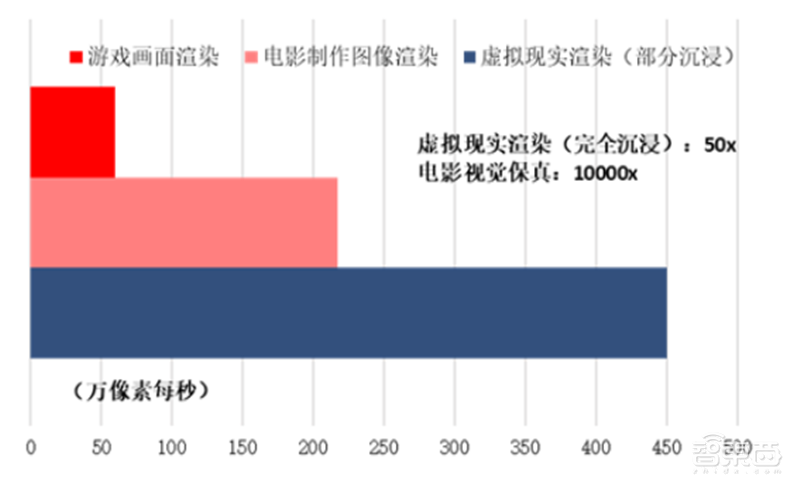

VR 游戏对处理芯片渲染能力要求远超桌面游戏。首先相比主流游戏画面渲染与电影制作渲染的负载要求,目前部分沉浸体验级渲染负载分别提高 7 倍与 2 倍,相当于 4K 超高清电视每秒像素吞吐量。其次为了获得及时反馈即时反馈,传统视频游戏用户交互延迟需低于 150ms,而虚拟现实时延要求需要低于 20ms,为了达到时延要求 VR 游戏画面帧率需要达到 90FPS,而传统桌面游戏画面达到 60FPS 后人眼画面上就不会感觉有延迟。90FPS 帧率要求意味着芯片每秒渲染能力在 VR 游戏中相比传统游戏至少需要提升 50%。高画面清晰度与高帧率要求使得 VR 游戏对芯片处理能力要求较高。

▲2018-2023e 各类型 VR 产品出货量占比

▲虚拟现实、游戏、电影每秒渲染像素量

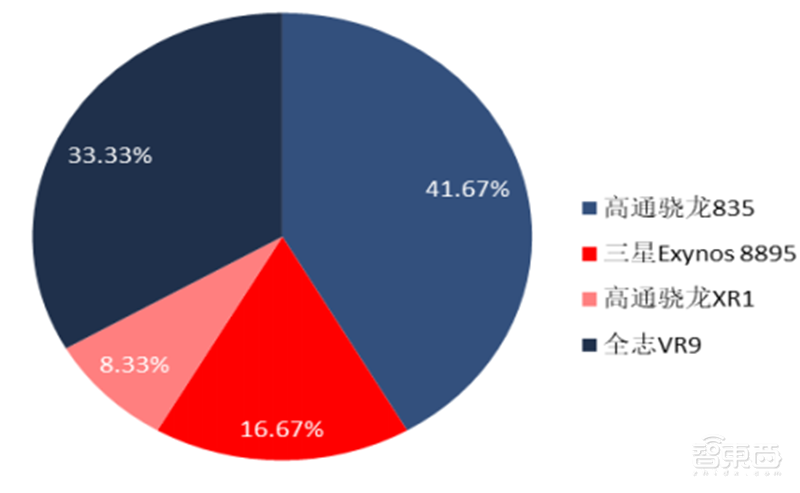

19 年 VR 发布或上市的一体机旗舰级产品主要采用高通骁龙 835 芯片方案,技术水平落后同期手机芯片。根据 VR 陀螺的数据,我们统计了 19 年发布的 VR 一体机产品的价格区间与芯片方案。可以发现,旗舰级 VR产品(价格 2000 元左右)采用的芯片方案主要为高通骁龙 835,占总 VR 一体机产品发布量比例为 41.7%,头部企业 HTC 与 Oculus 发布的一体机产品均采用的是该芯片。国产低端产品(1000 元左右)主要采用全志VR9 国产芯片方案。有部分旗舰产品采用的是三星 Exynos 芯片。2019 年 5 月 21 日 Oculus Quest VR 一体机设备发售,其采用的是高通骁龙 835 芯片,同期上市的小米 9 手机采用的是高通骁龙 855 方案,Oculus Quest落后两代。

▲19 年 VR 一体机各芯片方案占比

高通骁龙 835 芯片性能相比于桌面级 CPU 与 GPU 仍有较大差距。以 Oculus Rift 为例,Oculus 提供的最低设备要求 GPU 为 NVIDIA GTX970,CPU 为 Intel I5-4590。高通骁龙 835 是一颗整合了 CPU 与 GPU 的 SOC。我们通过对比这两方面与 Oculus Rift 最低要求硬件设备的 GPU 图形单精度浮点性能数据与 CPUGeekbBench4 的跑分可以发现高通骁龙 835 在性能方面远弱于 GTX970 与 I5-4590,这导致《Robo Recall》这款游戏在 Oculus Quest 上的画面清晰度流畅度弱于 Oculus Rift。

▲高通骁龙 835 与 GTX970、I5-4590 性能对比

无法采用桌面级硬件且移动级芯片性能孱弱,目前 VR 一体机的游戏体验较差。VR 一体机由于体积需要小巧以便携,续航长以满足日常外出携带使用,因此无法采用耗能大、产热量高、体积大的桌面级 CPU 与 GPU,完全依赖移动端芯片进行本地渲染难以支持 VR 游戏极高的性能需求。

二、 VR 游戏交互与硬件限制有望得到解放

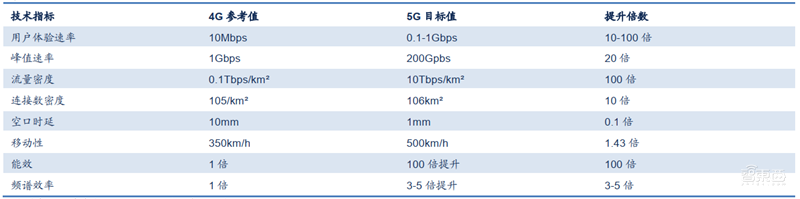

5G 相比于 4G 拥有大带宽,低时延等契合 VR 发展需要的重要特性。与传统的通信技术相比,5G 并非传统的单一性的通信技术,其是在传统通信技术的前提下,将多种通信技术有机融合在一起的综合性的新技术,具有速度快、流量密度大、时延短、能效高、支持海量大连接、增强移动带宽等诸多优势。而正由于 5G 与 4G的巨大差异,以及其显著的优势,5G 技术的发展将带动 VR 行业的发展。

▲5G 与 4G 关键技术指标对比

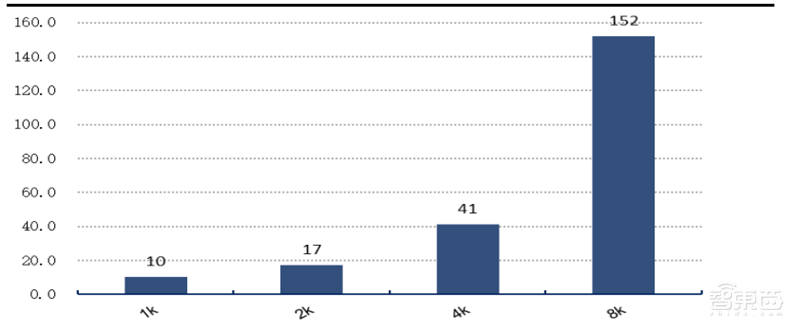

高质量 VR 视频内容对带宽速率要求极高。VR 头显的视场角一般是 110°左右,全景视频是一个 360°的球体,相当于 VR 头显视场角的 3 倍多。VR 头显屏幕分辨率一般为 2K 或 4K,因此全景视频的最佳分辨率也是其 3倍多,即 8K 或 12K。只有达到这样的分辨率才能有优秀的观影体验,然而这样的分辨率对于宽带速率要求是极高的。除此以外,传统视频刷新率多为 25Hz/30Hz/60Hz,VR 设备为了降低时延,刷新率需要提高到 90Hz,对应码率大大增高。根据 Lighterra 的数据常用 H.264 编码格式,1k 分辨率,25FPS 下,视频整体码率约为2.64Mbps,对应 90Hz 下 1k 视频码率约为 10Mbps。进而可以计算出 H.264 编码格式,90Hz 下,8k 的码率需达到 152Mbps。

▲不同分辨率下高清视频的码率

5G 大带宽特性使用户能在各种环境流畅观看高分辨率全景视频、VR 直播等 VR 内容。根据中国宽带联盟数据,2019 年第三季度,中国平均固定宽带平均可用下载速率为 37.69Mbit/s,很多用户无法流畅在线观看高质量的 VR 视频内容,以目前的平均宽带速率只能观看 2k 分辨率的普通视频。根据 Visibit 数据,VR 内容质量逐渐上升情况下,宽带网速发展会逐渐落后。而在 4G 网络下,网速平均只有 24.02 Mbit/s ,VR 设备更是无法流畅浏览高质量全景视频。这同时限制了 VR 一体机外出携带时的应用场景。5G 在用户体验上就能达到1024Mbp/s,完全可满足视频需求,且能进一步满足未来 VR 高质量视频的带宽要求。5G 技术的进一步落地,将推动 VR 内容完成从传统视频,到全景视频,在线游戏,体育赛事直播等的多样化覆盖过程。

5G 低时延特性使交互型 VR 网游体验更为顺畅,可以有效降低 4G 环境下的延迟。目前的旗舰级 VR 设备时延水平普遍在 20ms 以内,但普遍非常接近这个易产生晕眩感的延迟水平。如前文的 Oculus Rift 时延在19.3ms,而索尼推出的 PSVR 时延水平在 18ms。而目前的 4G 的理论空口时延即达到了 10ms,平均用户使用时延在 40ms,如果采用 4G 进行 VR 网游,整体时延将超过 60ms,这使得玩家极易产生晕眩感。19 年 MWC上诺基亚公司的展位设有一个配有摄像头的桌子,玩家们在一个虚拟的空间进行乒乓球对战,球和球桌都是虚拟的,这些摄像头可以追踪玩家的动作,并确定他们是否接住了球,这样戴了 VR 头显的玩家们就可以在虚拟空间中和对手一起打球了。4G 环境下由于延迟存在,玩家多次接不到球,网络切换到了 3.4 到 3.8GHz 频段的 5G 网络后玩家可以顺利进行回击。

5G 能使 VR 设备摆脱有线传输线缆的束缚。目前的 PCVR 与主机式 VR 都需要长线缆与主机相连,当传感器检测到手部或身体移动后,会将信息利用线缆传输给 PC 或主机的处理器进行渲染,主机再通过线缆将渲染结果传输至主机。由于 5G 的低时延与大带宽特性在性能方面并不弱于线缆,采用 5G 技术后,PCVR 或主机 VR可以摆脱线缆的束缚,提升使用体验与使用者空间移动范围。

5G+云游戏技术使“小马拉大车”成为可能,降低硬件成本的同时提高用户体验。芯片部分已经分析了 VR 游戏渲染量相比传统游戏与传统视频渲染量大的多,而 VR 一体机有续航和散热两方面的考量,因此其只能采用移动端芯片,芯片性能较弱,这导致 VR 一体机渲染存在“小马拉大车,既要马儿吃的少,又要马儿跑的快”的问题。虽然可以通过堆叠算力来提高 VR 一体机渲染质量,但这将会增加 VR 设备的硬件成本,反而拖累VR 技术的发展。而 5G+云游戏技术的应用将会使弱性能处理器渲染出高质量画面成为可能。其原理在于 5G可以将 3D 图形运算放到云端,也就是云游戏的技术路线。这样就可以利用云端强劲的 PC 级 CPU 和 GPU 来进行 3D 图形运算,再以视频流的形式传回本地的 VR/AR 设备上,让移动芯片的 VR/AR 设备也能显示出最顶级的画质。同时由于机体本身不参与渲染,可以选择性能较弱的芯片,降低成本的同时提高续航,也能减少不必要的其他散热模块,降低机体整体质量,使得 VR 一体机更便携。

VR 云游戏只有在 5G 时代才能开花结果。VR 的云游戏实际上是将渲染放至云端进行,最大的挑战在于网络时延。如果采用了云游戏的技术方案,那么网络时延就变成了运动到成像时延的一部分,网络时延会增加整体的运动到成像时延。目前基于家庭宽带的情况,云游戏的时延约在 150 毫秒左右。比如,Google 的云游戏服务 Stadia,经 Digital Foundry 初步测试,目前的网络状况时延在 166 毫秒。如果把这样的技术方案使用到 VR上来,那一定会让用户因为时延感到强烈晕眩。而 5G 的低时延特性在此时就能发挥作用,其 1ms 延迟使得5G 的 VR 云游戏方案就能够达到合格的用户体验需求。通过时延拆分可以看到 VR 一体机本地渲染与传输时间分别是 3ms 与 2ms。采用 5G+元游戏的技术方案,上下传输时间整体为 2ms,而云计算采用的是高性能CPU 与 GPU 渲染时间应短于移动机芯片的本地渲染时间。因此 5G 条件下,相同画面质量,云计算方案传输与渲染整体时延会低于目前的 VR 一体机。随着 5G 建设迅速展开,VR 云游戏将会凭借较低的硬件成本,更好的画面质量脱颖而出。

三大运营商 2020 年 5G 投资额达 1803 亿元,共同发力 5G+VR 建设。根据中国电信财报,2020 年公司资本支出 850 亿元,其中 5G 支出占 53.3%,为 453 亿元。中国联通表示 5G 相关投资为 350 亿元,发布“1+2+N”5G XR 战略,并宣布成立 5G XR 生态联盟,同时举办了一系列 5G 同频共振活动,宣布与 3Glasses、Nreal、纳德光学等在硬件、内容、服务等多方面进行合作。中国移动表示 5G 相关投资为 1000 亿元,并发布 2020年 VR 相关战略,2020 年 VR 业务重点面向中国移动 5G 用户及千兆家宽用户推出,并且计划发展中国移动VR 业务用户规模 500 万,其中 VR 头显终端用户不低于 100 万。同时,中国移动一份内部文件也展示出其将在 2020 年目标发展 500 万 VR 用户,VR 头显不低于 100 万的目标。

三、 VR 市场发展现状

1、 VR 产业演进过程

根据中国信通院《中国虚拟现实(VR)应用状况白皮书 2018》中对虚拟(增强)现实的内涵界定,VR 技术是借助近眼显示、感知交互、渲染处理、网络传输和内容制作等新一代信息通信技术,立足身临其境的沉浸体验,从促进信息消费扩大升级和行业应用融合创新角度出发,重点覆盖核心器件、泛智能终端、网络传输设备、云设备的新一代信息通信技术、产品和服务。从广义来看,虚拟现实(VR)包括增强现实(AR)。

1956 年第一台 VR 设备Sensorama 问世,1968 年萨瑟兰德设计第一款头戴式显示器。1989 年,杰伦〃拉尼尔正式提出虚拟现实(VirtualReality)这个概念,随后第二年托马斯〃考德尔提出增强现实(Augmented Reality)的概念。之后,1995-2015年,最老式的一批 VR 设备开始问世,任天堂、谷歌、Oculus、索尼、HTC 先后发布了自己的 VR 硬件设备。2016 年是 VR 产业发展元年,MR 代表产品 HoloLens 和 Oculus Rift 问世,并且国内外大型互联网科技企业如 Facebook、三星、索尼、谷歌、微软、HTC、苹果、高通、华为、腾讯、小米等纷纷布局。2017 年苹果发布基于 AR 技术的 iPhone X,2020 年 3 月 24 日首款完全基于 VR 体验研发打造的 3A 游戏大作《半衰期:Alyx》正式发售,爆款游戏有望带动 VR 硬件设备的起飞。

▲虚拟现实演进过程

美欧、日韩等发达国家早在这个世纪初就开始推出各种政策支持鼓励虚拟现实产业的发展。早在 2000 年,美国能源部就制定了《长期核技术研发规划》,明确提出重点开发、应用和验证虚拟现实技术。早期的主要应用方向为国防、信息技术和航空等高端制造,如欧盟在 2014 年提出的“地平线 2020 计划”列出信息与通信技术领域的 37 个资助项目,其中有 4 个项目涉及智能人机交互,涉及虚拟现实的项目资助金额达数千万欧元。2017 年美国开始探索虚拟现实在心理疾病和中小学教育领域的应用。2016 年韩国政府计划未来 5 年内投资4050 亿韩元(约合 2.4 亿元人民币)专项基金,用于培育虚拟现实产业,计划在游戏体验、主题公园、影院立体放映、教育流通、娱乐等领域支持有潜力的企业开发虚拟现实服务与产品,运营 400 亿韩元规模的虚拟现实专门基金,在首尔麻浦区上岩洞周围打造虚拟现实产业区,持续举办“韩国虚拟现实节”等活动。

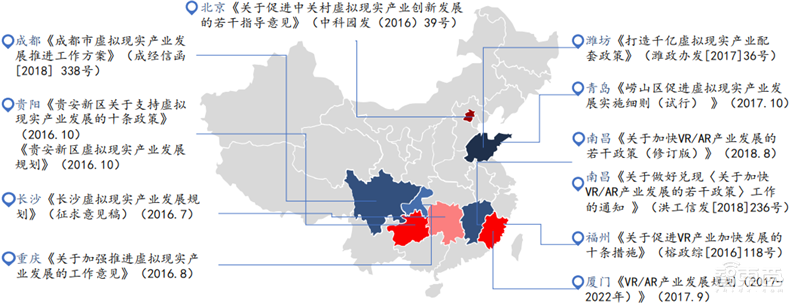

我国的虚拟现实产业起步较晚,2016 年进入 VR 产业元年后,政府开始频繁发布各项政策大力支持和鼓励我国的虚拟现实产业的发展,部省联动政策框架体系逐步形成,虚拟现实产业进入政策红利释放期。中央层面,2018 年 12 月 25 号工信部发布了《加快推进虚拟现实产业发展的指导意见》,指出要抓住虚拟现实从起步培育到快速发展迈进的新机遇,加大虚拟现实关键技术和高端产品的研发投入,创新内容与服务模式,建立健全虚拟现实应用生态。地方政府层面,各地根据自身特点陆续制定了地方虚拟现实产业政策或行动计划,并陆陆续续成立了以北京、南昌、成都为代表的 15 个虚拟现实产业基地。

▲我国各地市虚拟现实产业政策情况

目前来看,VR 产业资金活跃度和发展速度较快的主要以美欧发达国家为主,中国快速跟进。美国是 VR 产业技术发源地,VR 产业发展历史悠久,凭借丰富的人才、优越的投资环境以及先进的技术,引领全球 VR 产业发展。英国的硬件和软件开发能力处于国际前列,尤其是芯片处理器、核心算力和元器件。德国和法国对于VR 在制造领域的应用技术创新较为活跃,法国可以说是欧洲 VR 产业高地,主要布局 VR 头显及其移动端领域,并致力于 VR 在航空等高端制造业领域的应用。与美欧发达国家相比,中国的 VR 产业发展较为落后,但是在政策支持和 5G 时代背景下,VR 产业化和应用先行,基础理论和核心技术有望快速跟进。

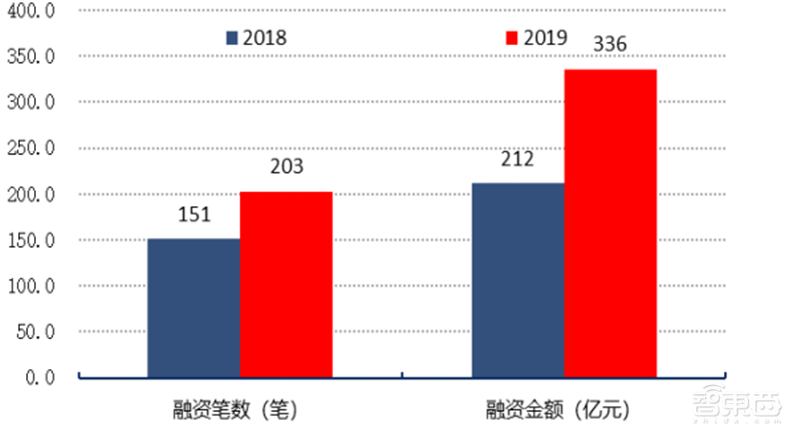

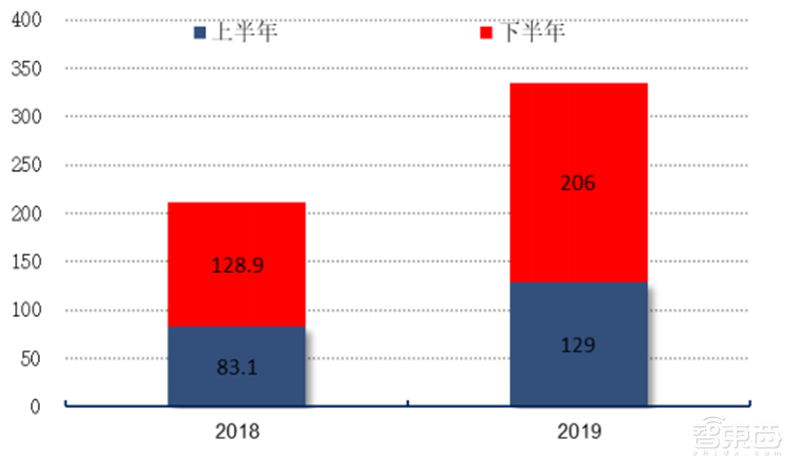

经历 2017-2018 年的静默期,2019 年资本市场对于 VR 产业的投融资活动恢复活跃。2019 年全球 VR/AR 融资金额为 336 亿元,同比增长 58.5%,融资笔数为 203 笔,同比增长34.4%。2019 年与 2018 年一样,融资活动大多集中在下半年。2019 年上半年 VR/AR 融资金额达到 129 亿元,同比增长 55.2%,2019 年下半年融资金额高达 206 亿元,同比增长 59.8%。2019 年下半年融资表现如此亮眼主要依赖四笔大额投资,分别是 7月 Unity 完成融资 5.25 亿美元、8 月亮风台 2.5 亿元 C 轮融资、9 月 Facebook 以 10 亿美元收购 CTRL-Labs、10 月 PTC 以 4.7 亿美元收购 Onshape 和 11 月网龙网络 1.5 亿美元战略投资。海外资本仍是 VR/AR 主力军。

▲2018-2019 年全球 VR/AR 融资情况

▲2018-2019 年上半年/下半年全球融资金额比较(亿元)

国内来看,2019 年 VR/AR 融资总金额达到 49 亿元,较 2018 年增长近一倍,融资笔数为 54 笔,仅比 2018年多 4 笔。投资笔数基本持平的情况下,投资金额增长近一倍,说明 2019 年 VR/AR 的投资活动更加集中深入。2019 年下半年融资额相较上半年基本持平,为 25 亿元,但相比 2018 年下半年 4.3 亿元的融资额有较大幅度的增长。

2、 产业链分析

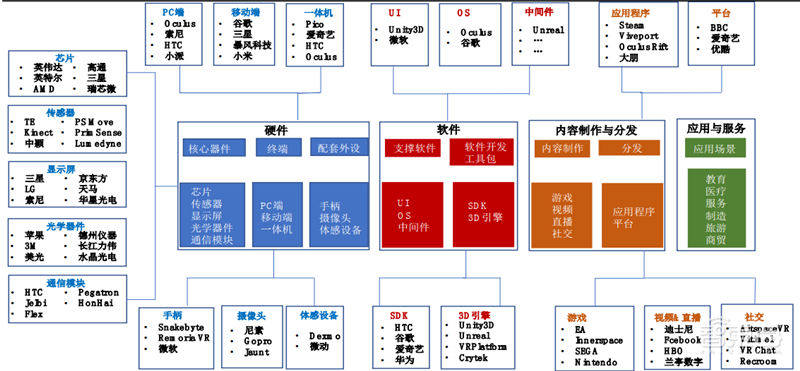

虚拟现实(VR)产业链主要包含四个环节:硬件、软件、内容制作与分发、应用与服务。

1)硬件 。 硬件环节包括整体和零部件,按功能可分为核心器件、终端和配套外设。 其中核心器件细分为芯片、传感器、显示屏、光学器件和通信模块。

芯片供应商龙头主要有英伟达、高通、英特尔、AMD 和瑞芯微,目前旗舰级 VR 产品(价格 2000 元左右)采用的芯片大多是高通的骁龙 835,头部企业 HTC 与 Oculus 发布的一体机产品均采用的是该芯片。国产低端产品(1000 元左右)主要采用全志 VR9 国产芯片方案,有部分旗舰产品采用的是三星 Exynos 芯片;

传感器包括图像、声音、动作捕捉传感器等,生产传感器较有名的供应商有 TE 及索尼(新一代传感设备 PS Move);

显示屏包括 LCD、OLED、AMOLED、微显示器等显示屏及其驱动模组,代表企业有:京东方、三星、LG、华星光电等;

光学器件包括光学镜头、衍射光学元件、影像模组、三维建模模组等,代表企业有:苹果、德州仪器、3M、长江力伟、水晶光电等;

通信模块包括射频芯片、WIFI 芯片、蓝牙芯片、NFC 芯片等,代表企业有:HTC 和华硕集团等。

终端设备包括 PC 端、移动端和一体机。提供 PC 设备的代表企业有:Oculus、索尼、HTC 和小派;提供移动端设备的代表企业有谷歌、三星、暴风科技以及小米;提供一体机的代表企业有 Pico、爱奇艺、HTC 以及Oculus。

此外,配套外设主要有手柄、摄像头以及体感设备等。

2)软件。 虚拟现实的软件主要为支撑软件和软件开发工具包,支撑软件包括 UI、OS 和中间件,代表企业有 Unity3D、微软、谷歌、Oculus、Unreal 等;软件开发工具包包括 SDK 和 3D 引擎,代表企业有 HTC、谷歌、爱奇艺、华为等。

3) 内容制作与分发 。 VR 产业中除了硬件和软件,内容制作与分发占据较为重要的地位,优质的内容往往能推动硬件设备和技术的进步。VR 技术应用较为广泛的主要是游戏、视频直播以及社交,代表企业主要有大型游戏研发商如 EA、Innerspace 等,视频直播头部内容输出商迪士尼、HBO、兰亭数字等。VR 应用的主要应用程序和分发平台包括 Steam、Viveport、Oculus Rift、大朋以及 BBC、爱奇艺、优酷等。目前 Steam VR 上的 PCVR 内容数量已经超过 4000。

4) 应用与服务 。 随着虚拟现实+行业需求的明晰化,行业应用先于消费端普及。目前来看,VR 领域较有前景的应用与服务呈现多样化,包括教育、医疗、服务、制造、旅游和商贸。

▲虚拟现实产业链图解

四、VR 市场规模

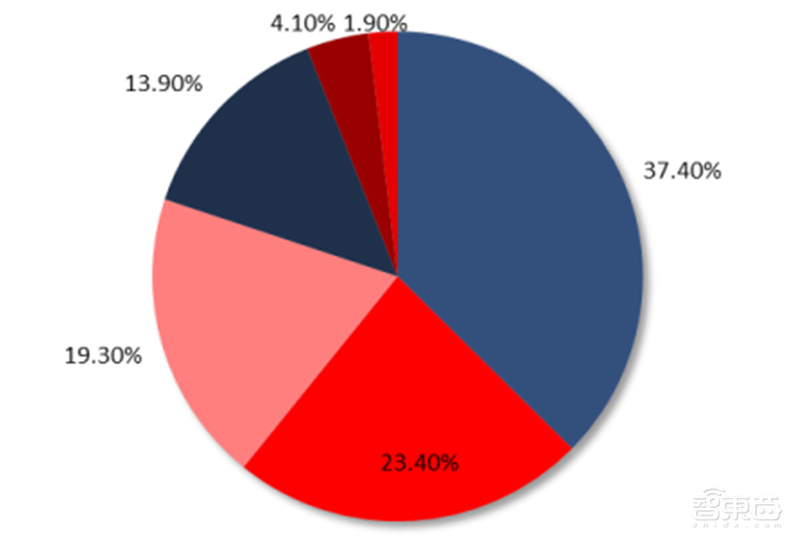

整体产业规模口径:根据 Greenlight Insights 的预测,2020 年全球 VR+AR 产业规模总计 2000 亿元左右,其中 VR 1600 亿元,AR 450 亿元,国内市场规模将达到 900 亿元。预计到2020 年全球终端出货量将达到 4000万台。2)VR/AR 销售额口径:根据 IDC 的调研数据,2020 年全球 AR/VR 的销售额预计将达到 188 亿美元,较 2019 年的 105 亿美元增长 78.5% 。2019-2023 预计全球在 AR/VR 产品和服务上的支出将继续保持强劲增长,实现五年复合年增长率 77.0%。消费者支出将由两个大型部分主导:VR 游戏(33 亿美元)和 VR 观影(14亿美元)。从地域上看,中国将在 2020 年实现最大的 AR / VR 支出(58 亿美元),其次是美国(51 亿美元),西欧(33 亿美元)和日本(18 亿美元)。

![]()

▲中国虚拟现实市场规模预测

▲2020 年 VR/AR 行业市场份额分布

衡量 VR 产业发展状况最核心的一个指标是 VR 头显设备出货量数据。从赛迪发布的数据来看,2017-2018 年VR/AR 头显设备出货量有明显的萎缩现象,2017 年 VR 头显出货量为 776 万台,2018 年仅有 574 万台,同比下降 26%。与此同时,AR 头显出货量也有大幅下滑,从 2017 年的 60 万台减少到 2018 年的 16 万台,同比下滑 73.3%。硬件设备出货量的急速减少表明投资者不看好 VR 的发展前景,VR 技术和商业模式的不明朗使得 VR 市场一度惨淡。但是,随着后期 VR 技术的不断突破,5G+云游戏不断拓展应用场景,VR 重新站上资本市场风口,内容将拉动硬件快速增长。根据赛迪的预计,2019-2023 年,VR/AR 头显设备出货量的潜力将逐步释放,预计到 2023 年 VR 头显出货量将达到 3670 万台,AR 头显出货量将达到 3190 万台,总出货量达 6860 万台。

▲2017-2019 年全球 VR/AR 头显设备出货量

Facebook 的 Oculus 在 2019 年表现优异,国产 VR 头显品牌 Pico 和 3Glasses 也实现了翻倍式增长。近两年,VR 在消费端取得了巨大进步,与此同时全球 VR 市场格局发生了较大变化。根据 IDC 发布的 2018Q3 到2019Q3 全球 VR 品牌销量数据,Facebook 的市场份额从 2018Q3 的 18.8%增长到 2019Q3 的 39.2%,成为全球 VR 头显品牌龙头。虽然 2019Q1Facebook 的市场份额只有 10.5%,主要因为该季度 Oculus 推出了新品Rift S,停产了旧产品 Rift。与此同时,我们发现,期间国产品牌 Pico 和 3Glasses 也实现了翻倍式增长,Pico的市场份额从 2018Q3 的 2.6%增长到 2019Q3 的 6.4%,超越了 HTC,3Glasses 的市场份额从 2018Q3 的1.8%增长到 2019Q3 的 4.7%,与 HTC 持平。

▲全球 VR 品牌头显出货量市占率

对强交互与沉浸感的追求,使得游戏成为 VR 最常见的用途:

从美国市场的调研数据来看,有 73%的美国人使用 VR 玩游戏,曾使用 VR 进行影音娱乐、虚拟旅行、社交和远程学习的比例分别有 65%、60%、59%、58%。大约 13%的 VR 用户每周玩 5 次或更长时间 VR 游戏。主要因为 VR 技术在交互性和沉浸感上较以往硬件设备有革命性突破,而游戏用户体验的突破关键点恰好是互动的加强和沉浸感的进一步深入,与 VR 核心技术点匹配度较高。根据 ARM 的数据显示,家庭场景是 VR 最广泛的应用场景,说明 VR 设备已经深入美国家庭的日常应用中,VR 的普及度较高,未来带来的市场规模和发展潜力也比较大。

在进行 VR 游戏中,用户可以选择的方式有很多。首先,消费者可以在多种 VR 可穿戴设备中进行选择,目前主流的 VR 可穿戴设备有 Oculus 的 Go、Rift,HTC 推出的 Vive、Vive Pro,谷歌的 Daydream,三星的 GearVR 以及索尼的 PSVR。根据选择的不同,头显的价格在 99 美元至 799 美元间浮动。一般来说,昂贵的 VR头显需要匹配性能较高的 PC 硬件,整体硬件花费很容易超过 1000 美元。硬件选择后,消费者需要寻找 VR内容平台和要玩的游戏。部分头显设备与特定平台绑定,如:Oculus、谷歌的 Daydream 和 PSVR,这类平台以独占 VR 游戏为主。其他一些头显能与多个商店兼容。

五、 5G 时代 Cloud VR 有望推动 VR 产业规模化运用

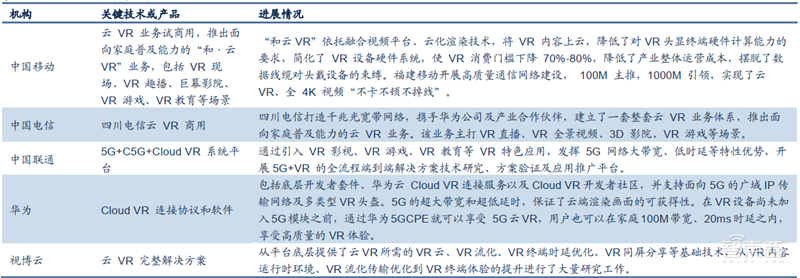

Cloud VR 推动规模化运用,平衡终端成本和用户体验。目前用户体验与终端成本的平衡是影响 VR 发展的重要因素,以 HTC VIVE、Oculus Rift、Sony PlayStation 等为代表的高品质 VR 设备成本接近 1000 美元,高昂的成本限制了高品质 VR 的普及。而 Coud VR 通过将 VR 应用所需的内容处理与计算能力臵于云端,大幅降低了对 VR 终端的续航、体积、存储能力的要求,有效降低终端成本和对计算硬件的依赖性,同时推动终端轻型化和移动化。Could VR 在大幅降低终端成本的同时维持良好的用户体验,对 VR 业务的流畅性、清晰度、无绳化等提供保障。据华为预测,2025 年全球 VR 个人用户将会达到 4.4 亿,将会孕育达到 2920 亿美元的云VR 市场。

▲Coud VR 创新进展

1、 两种发展模式:从设备到内容 or 从内容到设备

VR 硬件厂商和游戏厂商分别从产品到内容与内容到产品两个方向布局 VR 游戏,寻求平台、硬件、内容的完整闭环。硬件厂商如 Oculus 由自家 VR 设备出发,建立起自己的 VR 游戏平台,希望掌握内容话语权,并通过投资提升平台内独占游戏数量,通过收购游戏开发厂商加强 VR 游戏自研能力,最终通过高质量独占游戏提振硬件销售量产生协同效应。而 Valve 这样拥有全球最大游戏平台 steam 的集游戏分发渠道与游戏自研于一体的公司,则依赖平台优势从内容端出发,以优质游戏促进产品端 valve index 销售,同时进一步加强 steam平台游戏分发主导能力。

▲VR 头显与 VR 内容平台

硬件厂商的内容平台走向硬件独占与非硬件独占两条不同的路。Facebook 根据自己的一体机 VR 设备与PCVR 设备分别建立了独立的 Quest 商店与 Rift 商店,两个平台的内容分别由 Oculus Quest 与 Oculus Rift系列产品独占。索尼的 playstation 只支持自己的 PSVR。而 HTC 建立的 VIVEPORT 商店是开放平台,除了HTC 系列产品采用该平台,众多非 HTC 出品的 VR 设备出厂时也搭载该平台。而游戏厂商 Valve 旗下的 steam作为最大的 VR 内容分发平台,其中的内容也是非独占的。

▲硬件厂商平台与 Steam 支持的硬件设备

2、 拥有平台优势的 Steam 占主导地位,具有话语权

Valve 公司是一家业内负有盛名的游戏公司,成立于 1996 年。代表作有大名鼎鼎的半条命、反恐精英(CS)、DOTA2 等。CS 的成功让 Valve 开发出了 Steam 平台,让无数的游戏发行公司在该平台发行和更新游戏。Steam是现在世界上最大的 PC 游戏发行和运行平台,也是全球游戏玩家的最主流的社区。

2015 年 Steam 和 HTC 公司合作推出了 HTC Vive,即 VR 头戴显示器和控制器系统,开启了 VR 游戏的新时代。作为一个平台,Steam 也支持其他硬件厂商生产的 VR 设备,例如 Oculus 和三星的 Mr.+等等。另外,Valve也推出了自家开发的 VR 设备 Valve Index,并在 Steam 平台计划打造 SteamVR 2.0。

各大非主流硬件厂商开发驱动使自身VR设备支持 SteamVR。虽然SteamVR官方宣传的支持设备仅为Valve、HTC、Oculus、Windows 四大厂的 PCVR 设备,但实际上各大非主流的 VR 设备商厂商如 Hypereal 都通过开发驱动等方式实现自家 PCVR 产品对 SteamVR 的支持,借 SteamVR 的内容扩充设备内容量。SteamVR同时覆盖主流与非主流的 VR 设备,其 VR 用户量超过 Oculus、HTC 旗下平台。

游戏平台布局上,用户与内容数量保障 SteamVR 在 PC 端的优势地位。截至 2020 年 3 月 27 日根据四大平台官网的数据,Steam 中 VR 游戏与软件数量达到 4164 个远超 VIVEPORT 与 Oculus RIft 商店中 PCVR 的内容,数量最少的是索尼 PSVR 仅有 419 个。Steam 本身多硬件覆盖带来的用户量刺激了 VR 开发者的开发动力,使得 VR 内容数量大幅超过其他竞品平台。VR 内容增长又进一步带动了硬件厂商适配 SteamVR,SteamVR 用户量增长。整个过程形成了良性循环,保障了 SteamVR 在 PC 端的优势地位。

小平台在分成策略上给予更大优惠,以促进游戏内容生产者创作。目前主机游戏行业的常规分成策略是三七分,即开发者获得七成销售额,平台切走三成。Steam 平台采取的是累进制,收入不足 1000 万美元抽成比例为30%,超过 1000 万不足 5000 万的部分为 25%,超过 5000 万的部分为 20%,而 1000 万美金的销售额对与目前小厂居多的 VR 游戏生态是一个难以逾越的鸿沟。Oculus 方面,其分成比例为 30%,但销售额前 500 万美金的虚幻 4 引擎使用费用由 Oculus 承担,该比例为 5%,综合以后前 500 万美金 Oculus 分成比例为 25%。而 VivePort 分成比例更低仅为 20%。小平台分成优惠更大。

▲PCVR 内容平台分成比例

移动 VR 内容平台布局上 Quest 与 VivePort 受 SteamVR 串流影响。除了 PCVR 以外 Oculus、HTC 与绝大多数中国厂商都在进一步开发 VR 一体机,VR 一体机采用的系统底层都是安卓系统,基于 PCVR 开发的游戏内容无法在一体机上运行。在 PC 端受阻的情况下,移动内容平台布局成为 Oculus、HTC 的重点。但受限于一体机本身孱弱的性能,其游戏体验差强人意。而通过 SteamVR 串流,用户可以使用一体机在家庭 5GWI-FI网络下体验电脑端的 VR 应用,获取更好的游戏体验,这一定程度上会影响 Oculus 与 HTC 在移动平台上的布局。如一体机生产商 PICO,虽然内臵了 VivePort 商店,但也推出软件 Pico 游戏串流助手,帮助用户串流SteamVR,游玩相关游戏。一体机 VR 设备的加入,进一步增加了 SteamVR 用户量。

遵循成功先例,Oculus 走向游戏独占之路。PS、XBOX 每代游戏主机发布时都会有首发独占游戏为产品发行护航,首发游戏的优劣会极大影响产品上市初期的销量。以 PS4 为例,其 2014 年上市首发游戏有 19 款,其中不算合作发行的游戏,单索尼自研独占游戏达到 6 款,充分体现索尼自研实力。后期索尼也坚持自研推出多款叫好叫座的 PS4 独占游戏,推动 PS4 硬件大卖。Oculus 也在走游戏独占之路,其早期通过 Facebook 投资的 5 亿美金资助各小型 VR 内容开发商进行合作开发,并将开发的游戏作为独占内容登陆 Oculus 商店。根据Oculus 内容副总裁的采访,17 年 Oculus 投资水平集中在 100 万-500 万美金之间。大量的投资下产出了《Edge of Nowhere》、《The Unspoken》等优秀独占游戏。

收购提升游戏自研能力,Oculus 保持内容端生产稳定性。Oculus Studio 的投资模式早期产出了一定的独占VR 产品,但游戏产品质量,产品输出的稳定性难以把握。Oculus19 年年底收购了 Beat Games,该游戏开发厂商开发的《Beat Saber》预估全球总销售额达到 6000 万美元。20 年 2 月,Oculus 进一步收购了 VR 游戏厂商 Sanzaru Games,该厂商发布的《Asgard’s Wrath》在 2019 年取得了优异的成绩。这些厂商在被收购后并入了 Oculus Studio,提高了 Oculus 自研开发能力。

3、 爆款游戏有望推动 VR 头显设备普及

目前在 Steam 平台销量和人气最高的两款游戏分别是 Beat Saber(节奏空间)和 Half-Life: Alyx(半条命:艾利克斯)。

Beat Saber(节奏空间)是一款音乐打节拍游戏,游戏有着精致的游戏场景、高清的画质,还结合了创新的VR 玩法。在游戏中玩家可以伴随着动感的音乐,使用指尖模拟光剑切开飞驰而来的方块。配合游戏内精致场景建模和节奏模式的相互变化,配合躲避墙以及炸弹等场景变化给玩家带来直接的沉浸环境游戏体验,玩家的每一下动作都能获得相应的反馈,且定点游戏避免玩家产生晕动症。在国内,节奏空间由网易代理,网易对于VR 游戏投注了大量的关注和资源,不仅确定将为《节奏空间》深度定制本地化内容,为游戏增添中文歌曲外,更将发起全游戏联动,移动端和 VR 端的跨界连接,为国服版本造势。

《半条命:Alyx》是 Valve 公司发布的重磅旗舰 VR 游戏,在整个业界都堪称未来 VR 游戏的标杆,游戏历史同时在线人数峰值为 42858,高居 Steam VR 游戏的首位,游戏界权威机构 IGN 甚至给出 10/10 分的满分超高评价。与在传统的平面屏幕玩 FPS(第一人称射击)游戏不同,在 SteamVR 上玩这款游戏给玩家带来了前所未有的第一人称的沉浸式体验。Valve 用大量的环境与交互细节打造了一个令人难以臵信的沉浸式世界。游戏中的几乎每个小物品都可以进行物理交互,而且允许你欣赏的风景多不胜数。Vavle 公司介绍道,游戏专为虚拟现实开发,而且 VR“就是为了《半衰期》的核心玩法而生”。在游戏中,玩家将会学习如何侧身绕过断壁残垣,猫腰避开藤壶怪,开出原本不可能成功的一枪;在架子上四处翻找治疗用注射器以及霰弹枪子弹。 操控工具黑入外星人接口。 朝窗外扔出一个瓶子来引开敌人注意。 把脸上的猎头蟹扯下来扔向联合军士兵。

《Half-Life: Alyx》带动 Valve Index 销量,优质游戏 IP 存储为 Valve 内容创作稳定根基,爆款 VR 游戏有望推动 VR 设备普及。2020 年 3 月 24 日,《Half-Life: Alyx》正式开售,IGN 给出的 10 分满分的成绩体现了Valve 作为老牌游戏厂商,在游戏研发方面的实力。而本身游戏特性需要 Knuckles Controller 以获得更好的支持,带动了硬件的销售。Valve 由内容带到硬件模式初成立,在 2019 年末游戏公布后,Valve 的 Index 头显相继在 31 个国家售罄,数据显示这款 VR 设备在 2019 年第四季度卖出了 10 万份,而其整年销量也只有 15万份。目前 Steam 美国商店,该产品全部售罄。根据 steam 公布的 2020 年 3 月份的数据,在《Half-Life: Alyx》上线的推动下,steam 上 Valve Index 占头显设备比重从上月的 7.69%增加至 11.14%,增幅最大,达 3.48%。此外 Rift S、HTC Vive 占比较上月都有所增加。另外,3 月份 VR 头显用户在总 Steam 用户中的占比为 1.16%,较上月增加 0.15%。

智东西认为,“宅经济”对于娱乐产品的依赖以及5G商用覆盖对AR/VR产品的变革式影响,都将驱动AR/VR硬件设备及解决方案的市场在2020年快速发展。从硬件方面来看,4K分辨率和6DoF的大量应用能使得用户体验显著提升。在2020年,5G的商用也将从硬件以外层面助力AR/VR行业发展。首先,传统通信的传输时延导致的眩晕问题曾是VR设备向大众普及的巨大阻碍,而5G的低时延能够满足VR内容的传输要求。其次,5G的移动传输峰值速率是4G的20倍,其带宽能力也已经超过了绝大部分VR产品的带宽要求,低时延高速率必将提升用户的沉浸体验。同时,高速传输可以将复杂的计算迁移至云端,从而降低对VR设备算力的要求,摆脱部分硬件上的约束。虽然2020上半年的AR/VR市场不可避免的受到疫情波及,但长期来看,本次疫情对于AV/VR诸多场景内的软硬件设施和应用革新都将产生一定的推动作用并产生一定的商机。