车东西(公众号:chedongxi)

文 | 六毛 Juice

车东西3月18日消息,今晚7点半左右,国内电动汽车初创公司蔚来发布了2019年第四季度及全年财务业绩(未经审计)。

2019年,蔚来的汽车交付量同比增长81.2%至20565台。其中,ES6交付了11433台,ES8交付9132台。

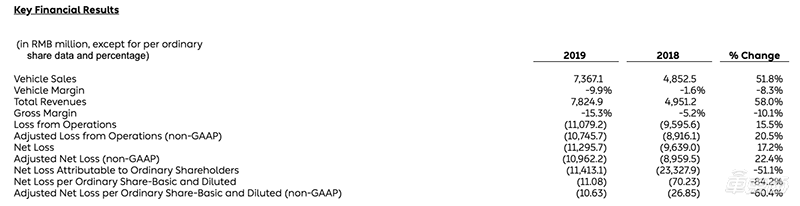

得益于汽车交付量的大幅度增长,蔚来2019年的汽车销售收入同比增长了51.8%,达到73亿元。公司全年总收入为78.249亿元,同比增长58%。

但另一方面,由于毛利率未见改善,同时在2019年支付了更多的研发费用、销售及管理费用,蔚来在2019年的净亏损程度较2018年扩大了近16亿元。2019年,蔚来净亏损达到112.957亿元,2018年净亏损则为96.39亿元。

除此之外,蔚来还在财报中非常坦诚地表示:公司截至2019年12月31日的现金不足以支持未来12个月持续经营所需地营运资本及流动性。截至2019年12月31日,蔚来所拥有的现金及现金等价物、限制性货币资金和短期投资共计10.563亿元。

一、2019年交付汽车约2万台 同比增长81.2%

▲2019年汽车交付情况

2019年,蔚来的汽车交付量同比增长81.2%至20565台,2018年全年共交付汽车11348台。其中,ES6交付了11433台,ES8交付9132台,换言之2019年第二季度才开始有交付数据的ES6,已经在风头上盖过了(创始版)ES8。

此外,如果单论汽车交付情况,蔚来在2019年也已经挺直了腰杆。为什么?因为在此之前,还没有自主品牌把35万元以上的车型,卖到2万台的规模。

最后,从季度交付情况来看,蔚来在2019年的四个季度分别交付了3989台、3553台、4799台以及8224台汽车。

二、汽车销售收入同比增长51.8%至73亿元 全年净亏损112.9亿元

▲2019年关键财务数据

交付量的增长直接带来了汽车销售额的增长,2019年,蔚来的汽车销售收入为73.671亿元,去年同期汽车销售收入为48.525亿元,同比增长幅度达到了51.8%。2019年由销售充电桩和配件等带来的其他销售收入同比增长了363.8%,至4.578亿元。

公司全年总收入达到78.249亿元,同比增长58%。

不过另一方面,蔚来的汽车销售毛利率和公司毛利率的情况并没有改善。2019年,汽车销售毛利率为-9.9%,上年度为-1.6%,而排除此前的电池召回事件造成的影响,汽车销售毛利率也依然为-6%。2019年全年,公司毛利率为-15.3%,2018年为-5.2%,排除电池召回带来的负面影响之后,毛利率为-10.9%。由此可见,蔚来依然在亏本卖车。

此外,2019年,蔚来的研发、销售及管理开支依然在增加。

2019年,蔚来投入的研发费用为44.286亿元,同比增长10%,投入的销售及管理费用为54.518亿元,同比增加2.1%。

在这种情况下,虽然汽车交付量涨势喜人,但蔚来2019年全年的经营性亏损还是达到了110.792亿元,相较于2018年的亏损95.956亿元的情况,亏损幅度反而扩大了。

2019年,蔚来全年净亏损达到112.957亿元,2018年净亏损为96.39亿元。

三、目前拥有现金及现金等价物等共计约10亿元

财报显示,截至2019年12月31日,蔚来所拥有的现金及现金等价物、限制性货币资金和短期投资共计10.563亿元。

对此,蔚来一如既往地坦诚,称公司截至2019年12月31日的现金不足以支持未来12个月持续经营所需地营运资本及流动性。

甚至,根据蔚来管理层的评估,“由于相关条件和事件(包括连续亏损,净现金流出,负营运资金,负净资产以及融资项目完成的不确定性),公司是否有能力持续经营仍存在重大问题。”(需要注意的是,蔚来第四季度和全年未经审计的财务信息不包括由于此不确定性导致的任何调整)。

不过,2020年年初至今,蔚来已先后完成共计4.35亿美元地可转债融资,折合成人民币约为30.58亿元。虽然这30.58亿元加上蔚来现有的10.563亿元,也只有41亿元左右,而按照蔚来这两年里每年净亏损都在100亿元左右的节奏,也还有59亿元的坑需要填。

在这种情况下,合肥政府的100亿元投资如果能够及时到位,将给蔚来的业绩状况带来极大的改善。

2020年2月25日,“2020年合肥市重大产业项目集中(云)签约和江淮蔚来EC6量产项目启动仪式”举行。彼时,车东西从蔚来总裁秦力洪处得到确认,合肥政府将会组织100亿元投资给蔚来。

四、蔚来预计今年一季度交付量同比下降9.8%至14.8%

蔚来表示,2020年初爆发的新冠肺炎疫情给蔚来以及整个中国汽车行业的生产和交付产生了冲击。

2020年1月和2月,蔚来一共交付了2305台汽车,低于蔚来在疫情爆发前设定的目标。

由此,蔚来目前预计其2020年一季度的汽车交付量在3400台至3600台之间,环比降约56.2%至58.7%,同比下降约9.8%至14.8%。

预计一季度总收入在12.090亿元至12.732亿元之间, 环比减少约55.3%至57.6%,同比减少约21.9%至25.9%。

五、李斌:汽车毛利率二季度转正 年底达两位数

在发布了2019年年度财报之后,蔚来还举行了电话会议。在电话会议上,蔚来CEO李斌首先介绍了蔚来今年前两个月的情况。

蔚来已经于2月10日开始复工,目前大部分的供应链已经恢复,仅剩湖北地区的供应链还未恢复。李斌表示,3月中旬以来蔚来的产能正在不断提升,他预计在4月份将会恢复到正常的生产状态。

2020年第一季度,蔚来通过直播卖车、蔚来APP推广和老用户推荐等方式保证了销量,尤其是老用户推荐购车的成功率达到了69%,高于去年的45%,过去30天,新增大定超过2100台。目前日均新增订单已经恢复到2019年12月的7成,到4月份,蔚来的日均订单预计将会达到去年的高峰水平。

而从今年全年来看,李斌在电话会议中表示,仍然有信心完成2020年的既定销售目标,虽然他并没有给出明确的预估交付数据。

除此之外,对于蔚来在2020年的整体发展规划,李斌也在电话会议中做了介绍。他表示,蔚来4月份将交付新款ES8,9月份将会交付EC6(定价将在7月份公布),第四季度将会交付100度的电池包,与此同时还会有CTP技术的一些电池包推出。

2020年,蔚来会继续增设NIO Space,到年底将达到200家。至于NIO House,李斌则表示今年基本上不会再增加了。

▲蔚来第三款量产车EC6

融资方面,李斌也对蔚来与合肥政府的合作情况做了一些透露。

蔚来将会在合肥建立蔚来中国总部,负责蔚来中国区的业务,以帮助公司吸引更多的人民币投资。合肥市政府会对蔚来在中国的业务通过人民币投资的方式进行支持,不过这个不是上市公司(NIO.Inc)层面的融资。上市公司将会展开新的融资。目前,蔚来与合肥市政府还未签署最终协议,最终的协议或许会在4月底前签订。

最后,也是最最重要的(划重点),李斌在电话会议中称,供应链的优化、电池包成本的降低、生产规模上升以及管理优化带来的车均制造费用下降,使得蔚来有信心在2020年第二季度实现汽车业务毛利率转正,并在年底实现汽车业务毛利率达到两位数的目标。

结语:熬过去,蔚来才有出路

汽车交付量大幅度增长证明了蔚来的产品竞争力,但另一方面,蔚来正面临着比以往都更加严峻的挑战。

从财报看,蔚来“缺钱”的老问题依然存在。虽然2020年初至今蔚来已经获得了几笔投资(作为救命钱),但新冠肺炎疫情造成的冲击和影响目前还无法准确估计。

与此同时,特斯拉的国产Model 3已正式交付,奥迪、奔驰、大众等车企的纯电动车型已经相继在国内上市或者亮相,蔚来所处的整体市场环境目前正在发生改变。

对于蔚来而言,只有熬过这段时间,才能够见到真正的未来。