车东西(公众号:chedongxi)

文 | 六毛

车东西3月10日消息,日前,乘用车市场信息联合会(以下简称乘联会)发布了2月份全国乘用车市场分析报告。

根据报告数据,2月份国内共生产狭义乘用车21.52万台,同比下降80.6%;生产包括微客在内的广义乘用车21.6万台,同比下降80.9%。

销量方面,国内零售狭义乘用车约为25.2万台,同比下降78.5%;零售包括微客在内的广义乘用车共25.66万台,同比下滑幅度位78.6%。

狭义乘用车批发数量(即厂家卖给4S店的数量)约为21.79万台,同比下降82%;广义乘用车的批发数量同比下降82.1%至21.99万台。

另外,2月份国内新能源乘用车的批发销量同比下降77.7%至1.1万台,其中纯电动汽车批发数量0.9万台,插混车型批发销量0.2万台。除此之外,国内普通混合动力乘用车批发0.2万台,同比去年下滑了80%。

对于2020年国内乘用车市场预期,乘联会认为,若国家层面没有强力的刺激政策,那么2020年车市的负增长幅度可能进一步加大,而零售同比下滑幅度或将达到8%。

一、乘用车产销全面下滑

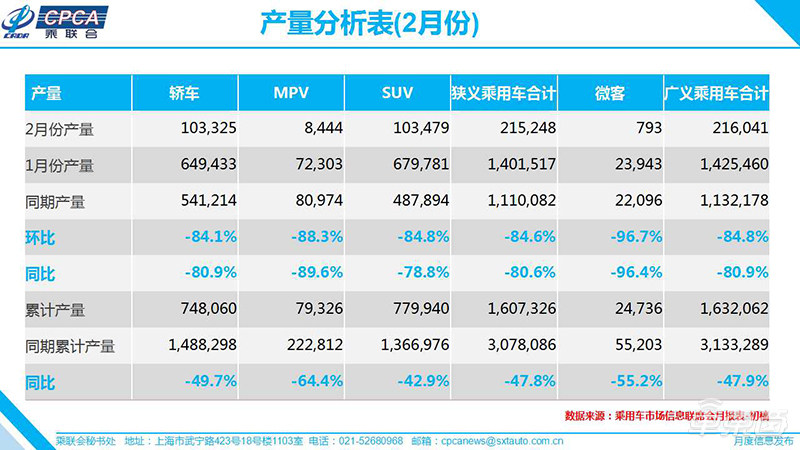

1、2月生产狭义乘用车共21.52万台 同比下降80.6%

▲2月国内乘用车产量

2020年2月,国内共生产狭义乘用车21.52万台,销量环比下降84.6%,同比下降80.6%;生产包括微客在内的广义乘用车约21.6万台,环比下降84.8%,同比下降80.9%。

1至2月,国内狭义乘用车累计产量约为160.7万台,同比下降47.8%;广义乘用车产量约为163.2万台,同比下降幅度为47.9%。

乘联会表示,2月份生产的唯一亮点是救护车的生产量倍增,从而拉动轻客(即微客)表现异常突出。

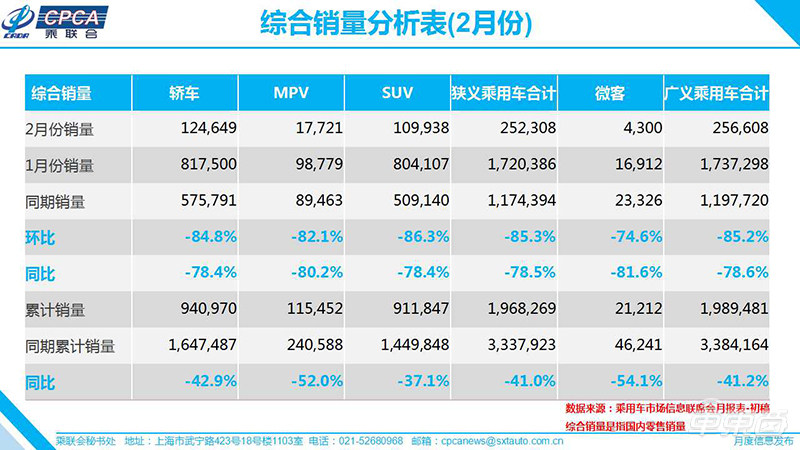

2、受疫情冲击 2月零售同比下降78.5%至25.2万台

▲2月国内乘用车零售销量

受今年2月份春节提前的季节性因素以及疫情冲击车市的综合影响,2020年2月国内乘用车市场零售狭义乘用车约25.2万台,环比下降85.3%,同比19年2月下降78.5%;零售广义乘用车约25.66万台,环比1月下降85.2%,同比19年2月下降幅度达到了78.6%。

1至2月的狭义乘用车零售同比下滑幅度约为47.8%,广义乘用车同比下滑幅度达到了47.9%,则说明在2020年开年,疫情因素对车市的冲击远远大于春节因素形成的干扰。

事实上,依据乘联会的观察,自春节放假开始,全国各地经销商零售店基本都处于闭店状态或全面停止了销售服务运营,因此绝大部分经销店在2月份前三周的零售销量基本为零。

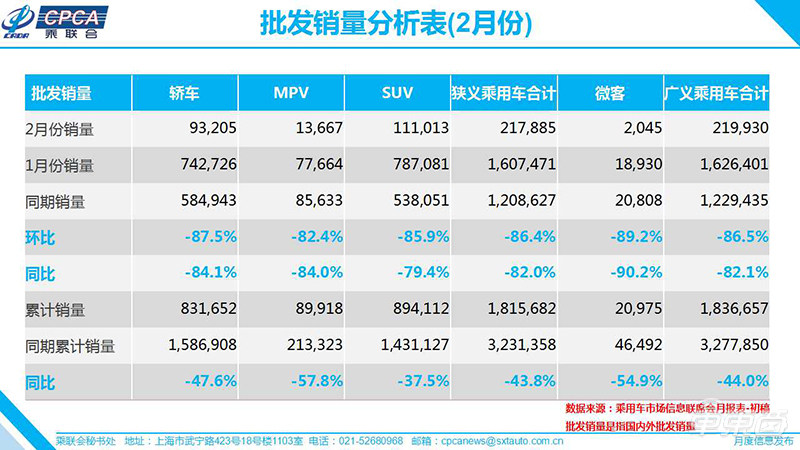

▲2月国内乘用车厂家批发销量

另外,从厂家批发情况来看,2月份狭义乘用车批发销量(即厂家卖给4S店的数量)约21.79万台,环比1月下降86.4%,同比下降82%;批发包括微客在内的广义乘用车约21.99万台,环比下降86.5%,同比下降82.1%。1至2月狭义乘用车累计批发销量约181.5万台,同比下降43.8%;广义乘用车批发销量约为183.66万台,较去年2月同期下降了44%。

乘联会表示,整个2月份批发销量异常偏低,部分原因是由于自春节以来的疫情形势急剧严峻,导致经销商线下渠道几乎处于暂停状态。同时,由于厂家库存低、交通物流受阻、经销商复工率和客户到店率仍处在低位,此外2月厂家不考核经销商销量,也影响了经销商的进货积极性。目前,对于经销商而言,库存延期、资金周转方面的压力依然存在。

二、新能源批发同比下跌77.7%至1.1万台 自主品牌全面承压

乘联会在报告中表示,2020年2月国内新能源乘用车批发销量为1.1万台,同比下降77.7%,环比1月下降70%。其中,插电混动销量0.2万台,同比下降84%。纯电动汽车的批发销量为0.9万台,同比下降76%。除此之外,2月份国内普通混合动力乘用车批发共0.2万台,较同比去年2月下降了80%。

整个2月,合资与独资新能源市场表现较强,成为国内新能源车市的重要力量,而自主品牌新能源车则全面承压。

在乘联会看来,当前自主新能源车需求压力在私人消费市场和出行市场全面加大,亟需各方支持。一方面,疫情结束之前公共和出租等出行业务的发展会继续受挫,现在已经有部分网约车经营企业开始转向一个月的长租模式缓解运营损失。

另一方面,自主品牌A级新能源汽车60%以上是网约出租车需求,疫情可能会导致自主品牌新能源汽车在营运领域的推广受阻,虽然网约车企业短期内可采取防疫叠加扩大乘客优惠的诸多举措,但从长期来看,客单低迷或将影响司机对行业前景和个人收入的信心,进而导致未来运营领域的新能源车辆投放增量动力不足。

此外,随着部分限购城市加大传统车牌投放,消费车购买新能源车的性价比可能会降低,这同样会给自主品牌新能源汽车带来较大压力。

除此之外,目前插电混动市场上的自主品牌正面临合资插混车型的正面竞争。对此,乘联会的观点是,因为品牌和供应链方面的劣势,自主品牌在插混市场的份额可能会由主流优势逐步转变为劣势。

三、销量前十玩家重新洗牌 奇瑞成“黑马”

2月份,主力厂家零售表现与前期排名有较大变化,乘联会称主要原因包括一些厂家的渠道有合理库存储备、节后复工开业积极以及节前订单维护的较好等。

而另外一个值得注意的现象是在狭义乘用车零售市场上,排名前十的绝大多数是合资车企,但狭义乘用车批发市场上却是合资车企和自主车企平分秋色。

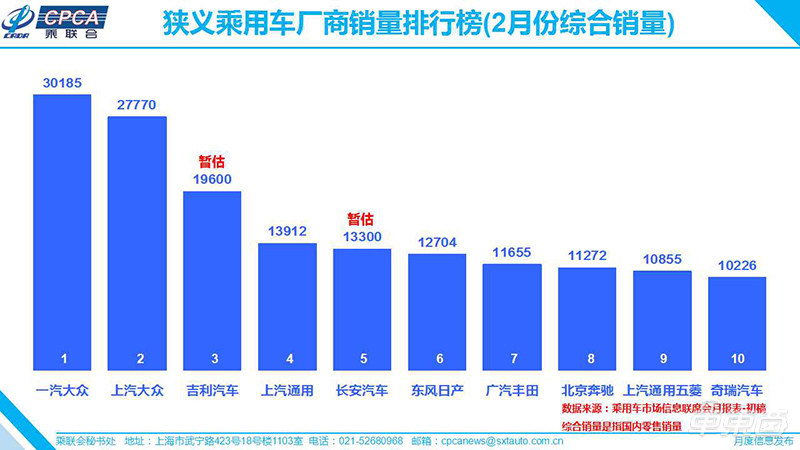

▲狭义乘用车厂商零售销量排行榜

2020年2月,国内狭义乘用车零售销量排名前十的整车厂分别是一汽大众、上汽大众、吉利汽车、上汽通用、长安汽车、东风日产、广汽丰田、北京奔驰、上汽通用五菱和奇瑞汽车。

其中,北京奔驰和奇瑞汽车分别以零售1.12万台和1.02万台的销量成绩,成为2月份跻身前十名的新玩家,取代了1月份排名前十的广汽本田(第七)和东风本田(第9)。

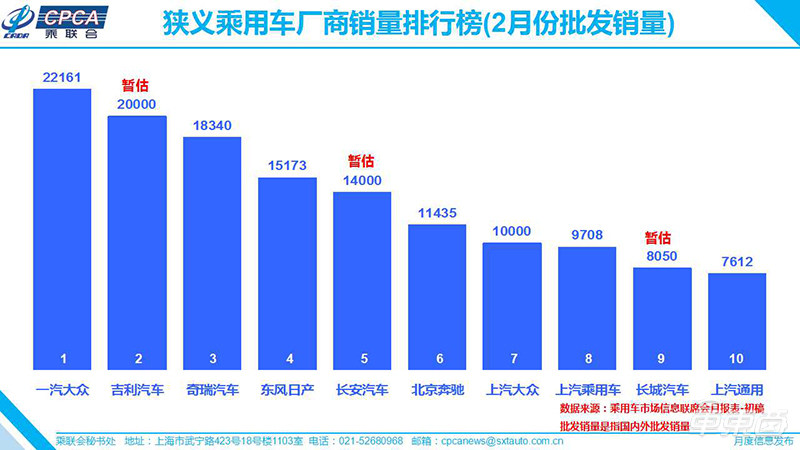

▲狭义乘用车厂商批发销量排行榜

此外,2月份狭义乘用车批发市场的玩家和1月份相比也有比较大的变化。

位列2月狭义乘用车批发市场前十名的玩家分别是一汽大众、吉利汽车、奇瑞汽车、东风日产、长安汽车、北京奔驰、上汽大众、上汽乘用车、长城汽车以及上汽通用。其中,奇瑞汽车、北京奔驰和上汽乘用车都属于新晋玩家,而在1月份批发销量位列第7、第8、第9位的一汽丰田、广汽丰田和东风本田则掉出了前十名的榜单。

四、2020年零售或同比下滑8% 较此前预期低3个百分点

关于未来乘用车市场市预期,乘联会认为,得益于受到抑制的2月原有需求延缓释放,3月上半月的汽车零售将出现一定的加速回暖迹象。但同时由于第三产业受疫情冲击较大,因而3月中旬后的零售恢复可能偏弱,预计复产速度快于零售回升的速度。

同时,如果按照4月尚未解除疫情判断,那么3至4月的车市整体回暖速度都会比较慢,预计5月后会恢复正常。

乘联会表示,如果国家层面没有强力的刺激政策,那么2020年车市的负增长幅度可能进一步加大,比前期的下滑5%的预期再下调3个百分点。目前乘联会预计2020年零售预测为同比下滑8%。较19年末的预期20年增1%的预测下调了9个百分点。

结语:国内车市何时恢复元气仍有待观察

这两年,国内的汽车市场可谓是波折不断,在2018年遭遇寒冬之后,现在又因新冠肺炎疫情而受到冲击。

整体而言,虽然疫情带来的影响依然属于短期影响,但由于现在病毒呈现出全球蔓延的态势,所以国内车市何时能恢复到疫情之前的水平,还无法判断。

在这种情况下,国家出台怎样的激励政策就显得至关重要。而对于汽车产业来说,拉动消费/销量增长无疑是其中最有效的药方。