车东西(公众号:chedongxi)

文 | Bear

汽车电动化的趋势日益加剧,全球范围内的车企、科技公司都在争抢这一巨型产业转型的“蛋糕”。在这一过程中,传统的汽车产业链受到了巨大的冲击,发动机、变速箱等传统的汽车大件面临着淘汰与转型,而动力电池、电机、电控系统等新兴的汽车核心部件正在崛起。

其中,以动力电池为代表的三电系统为整个汽车产业链创造了巨大的增量市场。著名分析机构瑞银曾在2018年发出报告,特斯拉与松下合作生产的锂电池的成本为111美元/kWh(约合783元人民币/kWh),而国内知名电池供应商宁德时代所生产的锂电池成本超过150美元/kWh(约合1058元人民币/kWh)。这一成本占到了整辆新能源汽车的35%左右,初步估算,动力电池的市场规模已超过千亿人民币。

▲特斯拉动力电池

到目前为止,这一巨大的市场几乎完全掌握在上游动力电池供应商的手中,车企们此前对这一现象的态度多多少少还有些暧昧不明,但在汽车电动化趋势已经明朗的现在,他们显然不会再坐视动力电池供应商独自享用这块巨大的“蛋糕”。

日前,本田、通用、大众等传统车企已经纷纷宣布要自建动力电池工厂,而在其之前,长城与吉利两大国内自主车企也公布了自身在动力电池领域的战略布局。传统车企入局动力电池市场,已然是既定事实。

如此重视动力电池市场的背后,不光是动力电池作为三电系统核心的成本居高不下,供应链质与量的不稳定也促使着传统车企深入动力电池的研发与生产。此前,三星SDI无法足量向大众供应动力电池已经给整车厂们敲了一记警钟,一旦在核心部件上受制于人,整车厂的核心业务将会陷入巨大的被动。

因此,这些车企纷纷裹挟大量的资本涌入动力电池市场。可以预见,车企的入局将会为已经形成寡头格局的动力电池市场带来鲶鱼效应,加剧动力电池市场的竞争。在这一局势下,动力电池的产品将能够得到进一步丰富,技术迭代速度加快,产品成本下降等规模化生产带来的益处也会随之到来,目前高端动力电池一“芯”难求的问题也能够得到有效解决。最终的结果是,汽车电动化的进程将会再次加速。

从已经入局的车企的策略来看,合作研发、投资创企、自研动力电池核心技术、购买生产线等不同的打法已经出现,不过这些车企入局策略的核心通通指向了一个目标——动力电池的核心“电芯”。

一、一“芯”难求 车企深陷动力电池之苦

随着新能源汽车的兴起,动力电池产业也同样得到了高速发展。

从技术层面来看,在过去数年的时间里,动力电池的种类从18650电池过渡到了单体能量比更大的21700电池;正极材料也从磷酸锂铁发展到了三元锂材料,甚至已经有公司研制出了四元正极材料。

这些提升的结果最终反映在了电池的能量密度上,这一性能参数已经从最初的不足100Wh/kg,发展到了现在主流的140Wh/kg,高端动力电池产品的能量密度甚至已经逼近180Wh/kg。

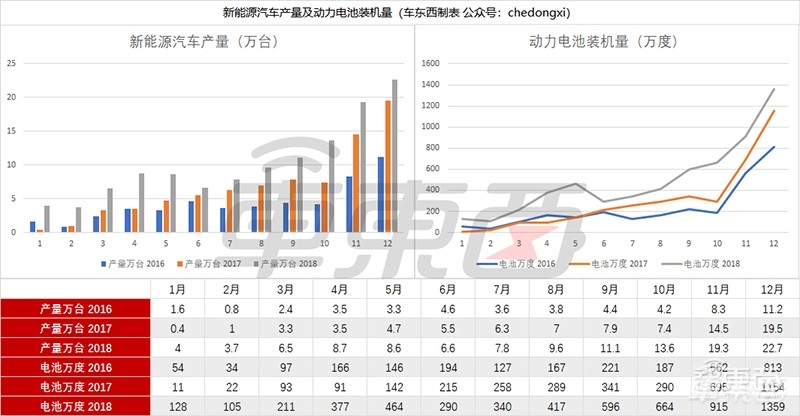

从市场层面来看,根据中国储能网数据,2013年国内新能源汽车刚刚起步之时,动力电池的年装机量不足1GWh,而到2018年,动力电池的年装机量已经逼近60GWh,实现了近60倍的增长。

▲2016-2018动力电池装机量

但在高速发展的背后,动力电池产业也出现了诸多疑难杂症,其中产能结构性失调、动力电池成本过高、动力电池与车型匹配度差等问题已经渐渐浮出水面,众多车企被这些问题深深困扰。

1、产能结构性失调

目前动力电池市场的结构性失调是最为严重的问题,依据中国储能网的数据,2018年国内动力电池产业规划产能超过了200GWh,以新能源汽车动力电池组平均容量50kWh来估算,这样的产能足够装配400万辆新能源汽车,而同期国内新能源汽车产量仅为120余万辆,整个动力电池供给侧出现严重的产能过剩。

但从另一个角度来看,目前全球各大车企的新能源汽车生产基本绑定松下、LG化学、三星SDI、宁德时代等头部动力电池供应商,巨大的量产压力笼罩在这些供应商的头顶。

▲宁德时代美国子公司

以大众为例,该车企在国内与宁德时代深度绑定。此前大众CEO赫伯特·迪斯曾表示,到2025年,大众集团在中国电动汽车的年销量要达到150万辆,对动力电池的需求将会达到75GWh,这一动力电池的需求几乎是去年宁德时代总装机量的4倍。今年4月,宁德时代曾经发布公告称,现有的产能已经难以满足未来市场对产品的需求,该公司正在筹备新的产能扩张计划。

不过饶是如此,宁德时代的产能已然跟不上车企巨头们日益增长的需求,梳理宁德时代的下游买家可以发现,与其达成合作的一般都是大型车企。对此,有业内人士表示:“他们(宁德时代)现在只接大一点的单子,小单子可能就没空理会了。”

与宁德时代处境相同的还有三星SDI,据了解,该公司目前同时生产着来自戴姆勒、宝马、大众等大型车企的订单。但其产能明显无法满足这些巨头的胃口,在与大众的供货协议中,三星SDI曾计划向其供应20GWh动力电池,但最后受限于产能问题,大众只能收到三星SDI 5GWh的动力电池。

从宁德时代与三星SDI的例子可以看出,头部企业生产的高端动力电池产品处于严重供不应求的情况,整个动力电池市场出现了产能结构性失调的问题。

2、动力电池成本过高

动力电池成本过高也是整个产业链所面临的问题之一,尽管动力电池的成本已经从2007年1000美元/kWh(约合7063元人民币/kWh)的天价降至目前的150美元/kWh(约合1058元人民币/kWh),但如果计算到电动汽车的总成本中,动力电池的成本占比依然过高。

以今年国内最畅销的新能源车型北汽EU举例,该款车型目前的经销商参考价为7.98万元,动力电池组容量为45kWh,简单计算可以得出其动力电池的成本为47610元,大约占到售价的60%,而这仅仅是电芯的售价,不包括电池PACK过程中结构件、BMS、箱体、辅料制造费用等综合成本。

▲北汽EU系列

对于传统燃油车来说,单一零部件成本占到售价的60%几乎是难以想象的。对于生产新能源汽车的车企来说,他们必须想方设法摊薄动力电池的成本,但传统的依赖规模化降低成本的做法用在动力电池领域几乎失灵,高端动力电池的供应商们掌握着议价的话语权,没有电芯生产技术的车企只能任由动力电池供应商宰割。

这一现状也被计划转型电动化的其他车企看在眼中,动力电池的高价间接减弱了这些车企转型电动化的热情。可以认为,动力电池的高成本已经成为阻拦汽车电动化的“拦路虎”。

3、动力电池与车型匹配度差

动力电池与车型匹配度差的问题,主要出现在无法与动力电池厂商深度合作的小型车企身上。

此前,蔚来ES8在西安、上海、武汉等地发生了自燃事故,随后蔚来汽车对同期生产的4803辆蔚来ES8进行了召回。《召回通知》显示,该批ES8存在模组与箱体不匹配的问题,极端情况下可能烧毁绝缘层造成电池组热失控。

这就是典型的动力电池与车型匹配度差的问题,类似于宝马这样的大型车企与宁德时代合作时,会基于自身车型的设计向宁德时代提交一份800多页的电池标准要求,还会派遣专门的工程师前往宁德时代进行标准沟通要求。但对于蔚来汽车这样的新造车势力来说,由于整车开发经验不足,他们往往难以对车型配套动力电池进行全面的验证,今年以来接连发生的蔚来ES8自燃也佐证了这一点。

在已经暴露出的这些问题中,车企在动力电池市场缺乏话语权的现象已经非常明显,只能跟着动力电池供应商的节奏走甚至耽误了不少车企量产车型上市的时间。一“芯”难求,已经成为了众多车企新能源项目的心病。

为摆脱动力电池受制于人的现状,不少车企开始走上自研动力电池的道路,甚至有车企直接将目标瞄准了动力电池最核心的部分——电芯。目前,吉利、长城、大众、本田、通用已经在朝着这一方向进行研发。

二、继承LG化学在华资产 吉利走上自产电芯之路

吉利是国内最早对动力电池进行布局的车企,吉利对于动力电池研发生产的布局最早可以追溯到2015年。当年12月,吉利控股的洪桥集团与上海华普汽车出资成立了浙江衡远新能源,主营业务即为动力电池生产。

次年4月,该公司在浙江金华新能源汽车产业园的项目正式开工,一期工厂占地13万平方米,总规划产能2GWh。

而在2017年3月,浙江衡远新能源二期项目再次宣布落地金华,计划总投资达到5亿元,除了新建800亩厂区,还计划建立动力电池研究院,三年内引入500名研究人员。浙江衡远新能源与沃尔沃、吉利的动力电池供货协议,也正是在这一年的10月份签署。

▲浙江衡远新能源与吉利供货协议修订版

“巧合”的是,这一年四月上海车展期间,吉利刚好与LG化学完成了谈判,并全资收购了LG化学在南京工厂的电池生产设备与知识产权。随后,这些设备就被运往了浙江衡远新能源的厂区之中,同时还有LG化学的工程师前往厂区进行指导。

这一合约的签署,直接帮助LG化学消化了因为无法通过“动力电池白名单”限制而在国内空转的厂区与设备,同时,浙江衡远新能源也直接继承了行业顶尖的LG化学的动力电池生产技术,双方实现了双赢。

而对吉利来说,这一举措无疑是稳固了自身在动力电池领域的布局。

由于此前LG化学进入欧洲之时,沃尔沃已经将其纳入供应链之中,此次吉利引入LG化学的动力电池技术,让沃尔沃免去了国产化重新配套动力电池的成本。据了解,沃尔沃是目前唯一一家此前使用韩系动力电池并且国产化之后不用重新配套动力电池的车企。

与此同时,浙江衡远新能源还为脱胎于沃尔沃品牌的领克混动车型供应动力电池,由于沃尔沃与领克在供应链上实现了高度共享,领克在使用衡远新能源的动力电池时也免去了适配的时间。

▲领克02 PHEV车型采用浙江衡远配套电池

不过这也不代表吉利的动力电池已经完全实现了内部供应,目前吉利仍然有两大动力电池电芯货源,沃尔沃与领克这两个高端品牌的插混车型所使用的是浙江衡远新能源的动力电池,而吉利自有的帝豪EV、博瑞的插混车型所使用的则是宁德时代的动力电池。

但从去年洪桥集团发布的一份公告来看,吉利动力电池供应链的内外边界正在模糊,浙江衡远新能源也在推动吉利帝豪EC7-EV、吉利远程商务车、吉利伦敦出租车等新能源车型的电池适配。在未来吉利旗下更多的新能源车型将会用上自家的动力电池。

不仅仅是电芯,吉利还先后成立了威睿电动汽车技术(苏州)公司、威睿电动汽车技术(宁波)公司这两家公司,这两家公司将负责吉利电池包的生产制造;而在动力电池配套的BMS系统方面,吉利也有专门的团队进行研发。

通过成立这些公司,吉利正在形成动力电池从研发、生产、PACK化的一整套闭环,吉利布局动力电池市场的野心已经不言而喻。

三、长城孵化蜂巢能源 不仅自研还要推向市场

相比吉利动力电池低调的自产自销,长城动力电池布局的声音与野心显然要更大一些。

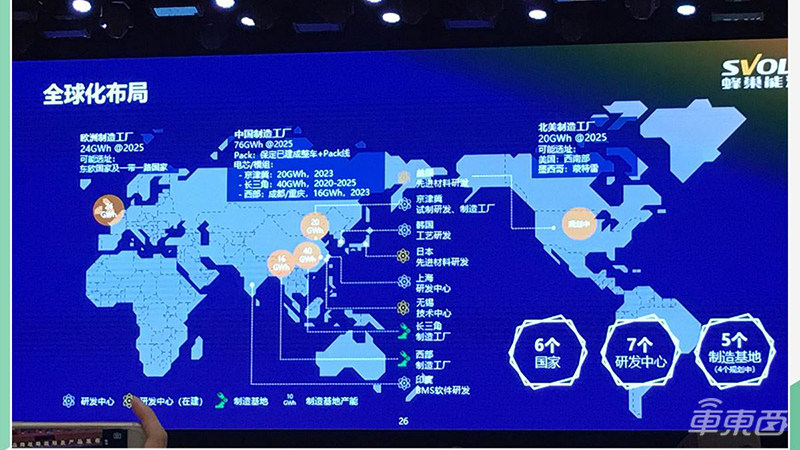

今年7月,长城汽车孵化出的蜂巢能源高调发布了一系列产品与战略规划,其中既包括了全球范围研发中心的设立,也包含了方形叠片NCM811电池、无钴动力电池、四元正极材料动力电池等前沿技术的发布。

▲蜂巢能源全球化布局

与此同时,该公司已经全面启动了IPO与股权融资等工作,试图通过外部资本杠杆,来撬动蜂巢能源数百亿的动力电池项目。

蜂巢能源总经理杨红新在接受媒体采访时称,蜂巢能源可以称得上是魏建军的二次创业,这家公司未来将会从长城丰满的羽翼中独立出来,实现市场化。

据了解,一旦蜂巢能源上市,长城集团在蜂巢能源的控股可能会下降到30%-40%,弱化长城汽车与蜂巢能源的强关联,以打消其他车企在购买蜂巢能源动力电池时的迟疑,同时此举也有利于长城与现有的动力电池供应商的良好关系。

不过这家近期才浮出水面的动力电池公司,其实是长城汽车花费了数年孵化出来的项目。

据了解,长城汽车内部动力电池的项目立项于2012年;2016年,该公司正式成立了动力电池事业部;而在2018年2月,该公司才正式孵化了出来。

成立之初,蜂巢能源由长城汽车大股东——长城控股100%持有,而长城控股则由魏建军夫妇100%持有。蜂巢能源诞生之后的主要业务范围包括了车用动力电池材料、电芯、模组、PACK、BMS、储能、太阳能研发和制造,长城汽车也试图打造自身的动力电池研发生产闭环。

在随后的一年时间里,蜂巢能源逐渐从长城汽车旗下剥离,2018年10月,长城汽车发布公告,将旗下蜂巢能源以7.9亿元的价格转让给了魏建军个人100%控股的保定茂瑞企业管理咨询有限公司。

2018年底,长城汽车将原本属于长城的动力电池技术专利与研发生产设备也转让给了蜂巢能源。

自此,魏建军“左手”倒“右手”的动力电池独立布局便宣告完成。虽然本质上仍是一荣俱荣,一损俱损,但对于长城汽车这样一家上市公司而言,动力电池研发这样巨大的前期投入将会对其财报形成巨大的影响,独立之后这样的影响便可消除;而对于蜂巢能源而言,独立之后无论是进行融资还是独立上市都能为其带来新的现金流,缓解动力电池研发为长城带来的资金压力。

蜂巢能源作为魏建军二次创业的产物,其格局也足够庞大。

据了解,蜂巢能源将会在全球范围规划7大研发中心,核心团队人数将达到700人。

在产能规划方面,蜂巢能源的总规划达到了120GWh,其中国内产能76GWh,一期项目中,蜂巢能源将在常州投资100亿元建厂,建成一个20GWh产能的动力电池生产工厂,后续的规划目前仍未公布。

而在国外,蜂巢能源将会在欧洲投资20亿欧元建成一个24GWh产能的动力电池工厂,整个工程共分两期完成,第一期预计完成时间为2020年,第二期饿预计完成时间为2022年;除此之外,蜂巢能源还会在北美规划20GWh的动力电池工厂。

彻底建成之后,蜂巢能源全球的动力电池生产网络将会实现120GWh的动力电池产能。

在产品层面,到2020年10月,蜂巢能源将会量产方形叠片的NCM811动力电池,该款动力电池能量密度将能达到265Wh/kg。

▲蜂巢能源场景化高速叠片电池特点

在2021年11月,蜂巢能源将会量产一款无钴动力电池,其性能与目前主流NCM811动力电池相当,但材料成本将下降5%-15%。

而到2022年11月,蜂巢能源将推出四元正极材料动力电池,能量密度将会超过300Wh/kg,直逼目前仍在研究中的样品固态电池。

不过需要注意的是,长城目前的动力电池项目无论是工厂还是产品都还处于规划与样品阶段,离量产还有一段距离,长城的动力电池目前还“悬在半空”。

四、大众发力动力电池 牵手瑞典国家队

大众进入动力电池的打法与吉利低调控股动力电池公司和长城自研动力电池都不相同。

据比利时媒体《回声报》报道,今年3月,大众因为三星SDI与LG化学动力电池供货不足在动力电池领域碰壁,奥迪位于布鲁塞尔的纯电动汽车工厂将2019年的产能由原来的5.58万辆下调至4.52万辆,并推迟了2019年发布奥迪e-tron Sportback的计划。

随后,该公司开始快速调整采购计划,一方面引入新的供应商,另一方面亲自着手参与动力电池电芯的研发生产。

此后不久,6月13日,大众汽车发布消息称,将投资9亿欧元(约合70亿人民币),与欧洲锂电池公司Northvolt联合研发动力电池,其中部分用于与该公司设立股比50:50的合资公司,另一部分则直接投资Northvolt以获取其20%的股权以及一个董事会席位。

双方将在德国下萨克森州设立一座初期产能16GWh的动力电池工厂,该项目预计将于2020年开工,并在2023年底或2024年初想大众提供动力电池。

除此之外,大众高层还表示,大众将会继续推动欧洲动力电池公司与车企成立合资企业,也解决高端动力电池短缺的问题。

此次大众牵手的这家动力电池公司Northvolt其实并非无名之辈,该公司总部位于瑞典,由两个钱特斯拉供应链副总裁Peter Carlsson和Paolo Cerruti在2016年共同创办,成立之初公司命名为SGF Energy。

▲Northvolt CEO Peter Carlsson

成立不久,该公司便获得了瑞典能源局、瑞典创新局、欧洲第五大能源公司瑞典Vattenfall、全球最大渡轮公司之一瑞典Stena等瑞典政府与当地大型汽车的1200万欧元投资。也正是因为有着瑞典当地各大公司的支持,该公司才能够被称为瑞典动力电池的“国家队”。

2018年3月,Northvolt的动力电池电芯正式进入交付阶段,随后在2019年,该公司旗下的工厂与研发中心陆续完工,公司进入高速发展阶段。目前,该公司员工规模已超过250人,并在瑞典、波兰与日本都设有办公点,宝马集团、机器人公司ABB、斯堪尼亚、西门子等公司也都是Northvolt的合作伙伴。

▲Northvolt电芯工厂

从这一背景不难看出大众为何会选择Northvolt进行合作,而不局限于建立合资企业也说明了大众未来可能会加大对Northvolt的投资力度,最终甚至可能会将其全资并购到自己的旗下,彻底解决高端动力电池供应的后顾之忧。

还有一处细节也暴露了大众布局动力电池市场的野心,除了投资电芯企业,组建合资企业共同生产动力电池之外,大众集团还与中国的赣锋锂业的那个上游原材料企业签署了10年的锂供应协议。通过确保上游市场的稳定,大众进一步稳固了自身在动力电池领域的布局。

五、本田通用绑定加深 共同研发动力电池

相比上述的吉利、长城、大众,本田与通用的动力电池研发计划显得低调得多,7月底,通用财报发布会上,通用CEO玛丽-芭拉指出,该公司正在与本田共同开发用于动力电池的电芯。

显然,此前LG化学对于通用订单的限制也让通用十分头疼,该公司曾计划在2018年底推出基于雪弗兰Bolt平台的两款纯电动车,从目前来看,这一计划已经流产。

应对供应商带来的压力,通用开始寻求外力的帮助,此时,它想到了它的“好朋友”本田。

两家公司的合作由来以久,早在2013年,通用就与本田汽车宣布共同研发氢燃料电池技术,双方整合了研发团队并共享了氢燃料电池的知识产权,共同开发新一代燃料电池以及氢储存技术。在2017年,双方共同出资8500万美元,建立了一家燃料电池公司,并预计于2020年实现量产。

除此之外,双方还在自动驾驶领域深度绑定。

2016年,通用收购了美国自动驾驶创企Cruise,国内外媒体盛传通用豪掷10亿美金下注自动驾驶,不过后来通用的财报显示,这笔交易通用总共花费了5亿8000万美元。Cruise在被通用收购之时,只是仅有20人规模的小团队,当时的自动驾驶圈曾一度惊讶于通用的大手笔。

不过在2018年,通用的“好朋友”本田在自动驾驶上与通用正式走在了一起,本田宣布向通用Cruise投资27.5亿美元用于自动驾驶研发与团队的扩张,自动驾驶投资圈的上限被抬升到一个新的高度,本田与通用的关系也越发紧密。

因此,通用本田共同开发动力电池电芯的消息可以说是理所当然,双方的合作走向进一步深化,在未来,这两家车企还可能形成更进一步的绑定。

与这两家相同,最近新结成的大众-福特联盟也有可能会合作开发动力电池技术。

六、动力电池行业壁垒高 合资生产仍是主流

不过并不是所有车企都有勇气亲自涉足动力电池核心技术研发,与汽车行业高端技术难度大不同,动力电池的入门门槛已经十分之高。

其门槛体现在三个方面:

1、技术研发要求高,众所周知,在化学领域,反应越不剧烈的物质,越稳定,产生的能量也越小。

但对于动力电池而言,其高能量密度以及瞬时的高能量输出,要求电池的物质本身具备非常强的活性,与此同时,还需要保持电池结构本身的稳定性与安全性,与已知的化学规律几乎相悖。这就需要动力电池的生产商对于材料特性、电化学特征、产品结构、制造工艺等多方面有持续的投入。

2、动力电池的研发与生产也是典型的高精密制造工艺,动力电池电芯的研发生产需要在微米级的材料上进行高速且准确的操作,并保证生产线运转的过程中不出现任何失误。如果觉得不形象,可以对比一下美国在芯片行业上巨大的技术壁垒。

3、动力电池的研发生产需要巨大的资金投入,与汽车制造业相比,对应汽车产量与对应动力电池的装机量,动力电池生产线的成本几乎是汽车生产的两倍,而短时间内,电动汽车的销量并不足以快速帮助车企们摊薄生产线的成本。

综合考虑这些方面,丰田、宝马、戴姆勒、长安、东风、北汽、上汽等传统车企还是选择了传统的自建电池PACK厂,由动力电池供应商提供电芯的生产模式。

丰田与松下曾在混动车型所使用的镍氢电池上有非常深入的布局,双方曾在1996年成立合资动力电池公司Primearth EV Energy,由丰田控股,而后为了拓展业务并且避免被反垄断机构罚款,松下向丰田转让了40%的股份,该公司也就变成了丰田控股的混动车型动力电池公司。据了解,该公司今年将在中国建立第四座动力电池工厂,该工厂将于2021年建成,年产能100000个电芯;建成之后,该公司在中国的产能将能够达到400000个电芯的年产能。

与此同时,丰田和松下还积极布局三元锂动力电池领域,今年年初,双方宣布将在2020年成立合资公司,丰田持股51%,松下持股49%,新的合资公司将在棱柱形固态动力电池的研发与生产上进行布局,该公司生产的动力电池也将供应给丰田的电动车技术合作伙伴马自达与斯巴鲁。

宝马在全球范围内拥有位于德国丁格芬、美国斯帕坦堡、中国沈阳三大动力电池工厂,不过从作用上看,这三家工厂更多只是组装动力电池PACK,以供给给自家在对应区域的新能源车型销售。

其中,德国丁格芬工厂是宝马重要的车型与零部件生产基地,自2015年开始,该基地还开始为宝马的插混车型生产动力电池与电机。目前,宝马还在对该工厂进行改造,以满足碳纤维的车身生产与汽车电动化的要求;美国南卡罗来纳州斯帕坦堡工厂的主要任务是组装动力电池,其电芯仍然为外部采购,主要供应商为三星SDI;宝马在中国沈阳华晨宝马的工厂所生产的动力电池电芯主要来自国内动力电池巨头宁德时代。

戴姆勒也早已开始在全球范围内部署动力电池生产工厂,据了解,今年该公司还将在波兰亚沃尔新建一座动力电池工厂,将全球电池生产网络扩大至9家,覆盖范围包括德国、中国、东南亚、美国等重要汽车市场。戴姆勒对应的动力电池电芯供应体系也十分庞大,电芯的供应商包括了国内的宁德时代、孚能科技以及韩国的LG化学与SKI。

除了上述国际知名车企之外,国内的整车厂也纷纷与动力电池供应商抱团,东风、上汽采取了入股宁德时代并与其合资建厂的策略,北汽在去年与孚能科技、国轩高科合作之后,也选择与宁德时代合资建厂生产动力电池。

▲戴姆勒在中国的电池PACK厂

这类生产模式客观来说,在现阶段对于大型车企而言有着一定的优势,首先,短期内从供应商处购买动力电池的成本要比自研生产动力电池电芯要低得多;其次,动力电池的发展路线经过了多次变革,目前还有这三元锂电池朝着固态电池转变的趋势,直接购买电芯避免了路线转换时自身难以跟进的问题。

但长远来看,合资生产的模式终究还是会受制于人,传统车企转型电动化的过程中绕不开自研动力电池这一关键问题。据了解,戴姆勒等车企已经开始与一些动力电池研究机构共同研发动力电池电芯技术。

另外值得注意的是,比亚迪算是其中的异类,它既不能算进自研动力电池的传统车企,也不能算作与其他公司合资生产动力电池的车企。

比亚迪在进入汽车产业之前,已经有了完整且成熟的电池生产体系,这也是其为何在传统燃油车时代没有声音,而在新能源汽车时代一鸣惊人的主要原因。

七、车企入局动力电池市场 带动产业迈向万亿大关

从目前进入动力电池领域的车企来看,大众、通用、本田、长城、吉利都属于拥有庞大市场的车企。2018年,大众全球总销量为1090万辆,通用汽车总销量为879万辆,本田总销量为527万辆,三家车企相加总销量已超过2000万辆汽车,而吉利与长城在国内也属于自主品牌的销量中也是“一哥”与“二哥”。

从这一角度来看,这些车企转型电动化将会产生巨大的动力电池需求,这些需求原本都将被动力电池供应商瓜分蚕食。而如今,车企们已经转向了动力电池研发生产,这一转变将直接影响动力电池供应商们未来的增量市场,传统的动力电池供应链将会受到冲击。这一冲击主要体现在车企在与动力电池供应商们议价时将手握更多的话语权,而低端的动力电池供应商将逐渐变得无人问津。

除此之外,动力电池的产品类别也将变得更加丰富,从目前来看,动力电池的市场主要还是磷酸锂铁电池与三元锂电池。而向长城这样的车企入局后,四元电池、无钴电池、方形叠片NCM811电池也将进入市场,成为其他车企可以选购的动力电池品类。突破了现有品类的限制,电动汽车未来的续航里程将有可能实现进一步上升。

除此之外,车企开始生产动力电池之后,对于传统动力电池供应商的依赖将会有所减弱,所对应的,传统动力电池供应商的话语权也会有所削弱。对于车企而言,这一局面意味着拥有更大的话语权,可以更多地压低动力电池供应商的要价,并且应对类似此前LG化学涨价10%这种坐地起价的行为,车企也有底气进行拒绝。

如果将车企视为新的动力电池市场玩家,动力电池市场目前的寡头格局将会被打破,从而进入良性竞争的循环。

最后,车企自研生产动力电池将会为动力电池市场带来更多的产能,车企的电动化布局也可以加足马力前进,电动汽车的产量将会在一次迎来爆发。而电动汽车产量的爆发又会带动动力电池市场实现增长。

如果所有的汽车都能够实现电动化,以2018年全球汽车注册量9560万辆为年均汽车销量的参考标准,平均每辆车动力电池组容量50kWh,1kWh动力电池成本150美元(约合1058元人民币),初步估算,动力电池产业将增长到5万亿人民币的规模。

结语:传统车企入局动力电池产业

传统车企入局动力电池产业已经是一项既定事实,从目前的趋势来看,越来越多的车企布局动力电池产业,进军动力电池核心技术将会成为车企的一种潮流。

但这并不意味着传统的动力电池产业将会被压缩生存空间,随着车企电动汽车产销的增加,其自身的动力电池工厂很可能难以满足自身对于动力电池的需求,而这些多余的需求就会被释放给其他动力电池供应商,带动整个产业一同发展。

因此,虽然传统车企入局动力电池市场会对咸鱼的产业链造成一定的冲击。不过从整个产业链的角度来看,车企的动力电池与传统动力电池供应商的产品将会实现良性竞争,从而带来成本下降与技术迭代的好处。这一局面,无疑将加速汽车电动化的进程,推动新能源汽车实现进化。