智东西(公众号:zhidxcom)

编 | 司北

本周三,美国总统特朗普宣布美国进入国家紧急状态,以保护美国的国家安全和通信系统为由,将华为及其70家附属公司列入了实体名单(entity list)。这也就意味着,在未经美国政府批准的情况下,华为将无法从美国企业收购零组件和技术。

随后,华为海思总裁何庭波深夜发文,宣布公司此前多年准备技术“备胎”将全部转正,以应对美国封锁。

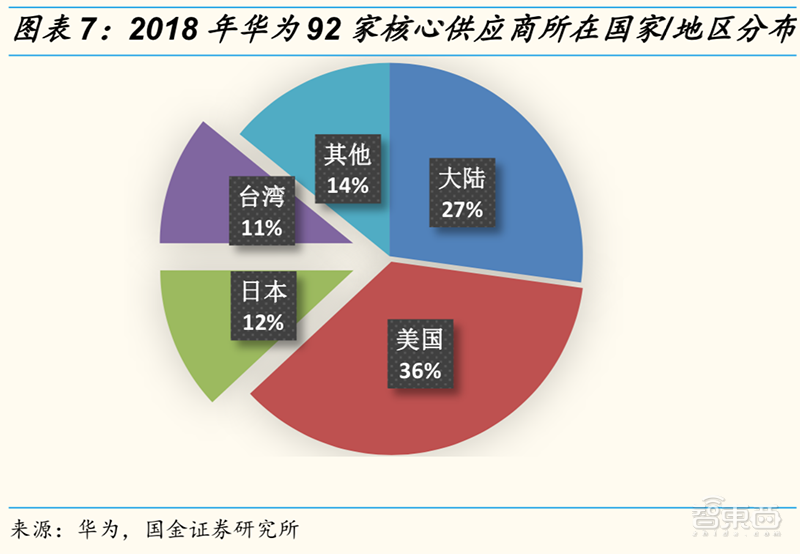

根据华为公布的2018年92家全球核心供应商名单来看,美国供应商占数量比最高,达到36%。华为消费电子业务核心元器件国产化率在70%左右,而基站业务的核心元器件国产化率在30%左右。

本期的智能内参,我们推荐来自国金证券的华为产业链研究报告,不仅解读了华为产业链核心供应商国产化率现状、华为的四条S成长曲线,还在文后附上了10大华为产业链重点企业。如果想收藏本文的报告(国金证券-行业深度研究:华为产业链迎来历史性投资机遇),可以在智东西(公众号:zhidxcom)回复关键词“nc362”获取。

以下为智能内参整理呈现的干货:

一、92家全球供应商,美国占比36%

从华为公司公布的2018年92家全球核心供应商名单来看,数量上美国供应商占比最高,达到36%。

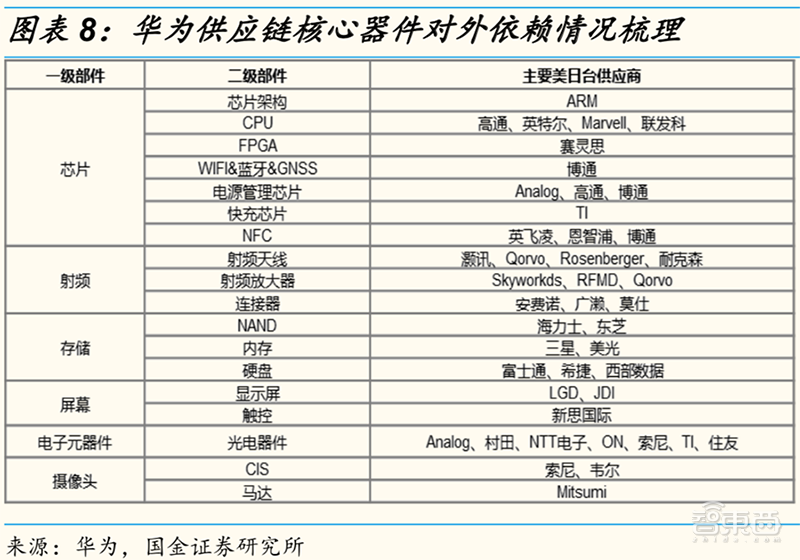

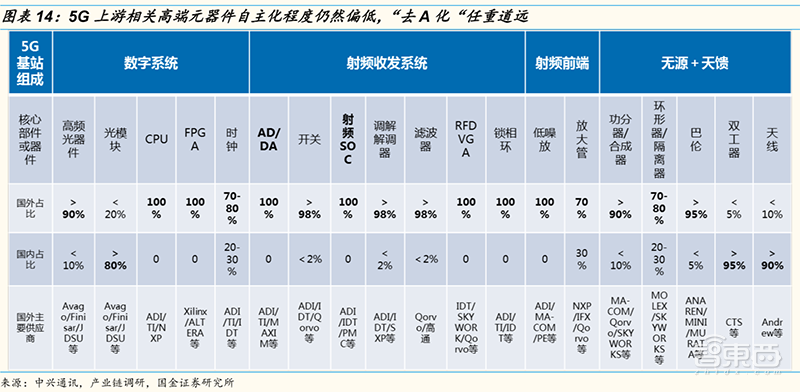

在核心器件领域,对美依赖度更高。在底层芯片领域,Intel、Xilinx等控制CPU、FPGA等高端逻辑芯片;TI、ADI等控制高速AD/DA、PLL等模拟芯片;高端逻辑芯片、存储芯片、高速模拟芯片等国产化率非常低,由于人才、经验积累等缺乏,短期内难以突破。

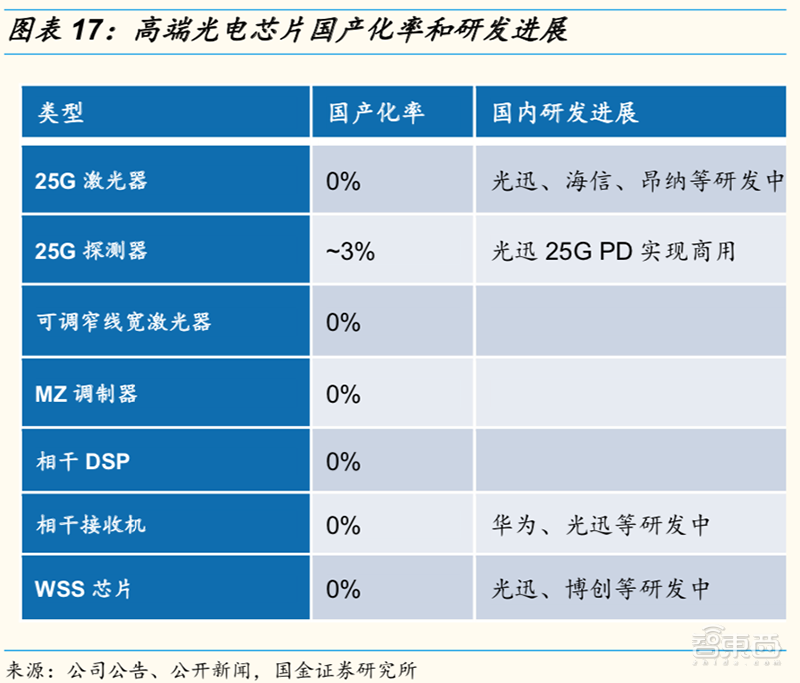

在模块/子系统领域,Qovro、Skyworks等占据射频器件主要份额,掌握5G毫米波技术。Finisar、Acacia等占据高端光器件主要份额。高频、大功率射频器件尚无法自产,主要依赖进口;25G以上速率激光器芯片国产化率仅3%,激光器、调制器等基本依赖进口。

从区域看,预计日本和中国大陆在华为供应链中的价值占比将持续提升;从结构上看,消费电子供应链、制造类业务会率先切回国内。近几年来,日本供应商对华为的出口一直保持快速增长,预计2019年将继续增长20%,总体供货金额会从2018年的66亿美元上升至80亿美元左右,村田、东芝、京瓷、ROHM等大厂受益明显。

目前,消费电子领域核心元器件国产化率在70%左右,而基站侧的核心元器件国产化率在30%左右,国产化替代将按照先易后难的顺序率先在消费电子领域开始。

基站通信设备侧的核心元器件由于研发投入大、技术壁垒高,预计国产替代过程会相对缓慢,在关键元器件上以华为自研为主。

二、从封闭到开放,华为概念股走红

过去,受制于华为公司自身的业务结构及对供应链的定位等因素,从2008年到2018年,虽然华为整体营收实现了从183亿美金到1052亿美金475%的增长,消费者业务更是从无到有在2018年突破了500亿美金大关,产业链公司受益却相对有限。

但是目前,情况正在发生变化。

2018年华为公司全球营收首次突破1000亿美元,预计未来增长将加速。

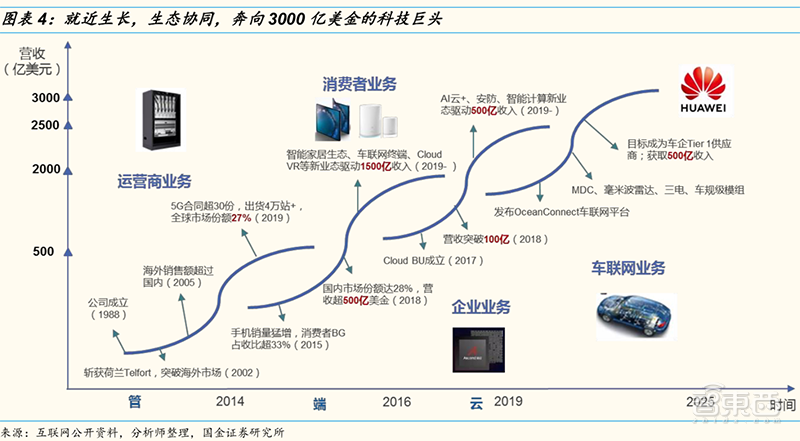

华为全球营收突破1000亿美元用了30年,乐观情况下,从1000亿美元到2000亿美元预计需要3年,在下一个三年即于2025年左右达到3000亿美元,2倍的总量增长将给供应链公司提供足够的成长空间。

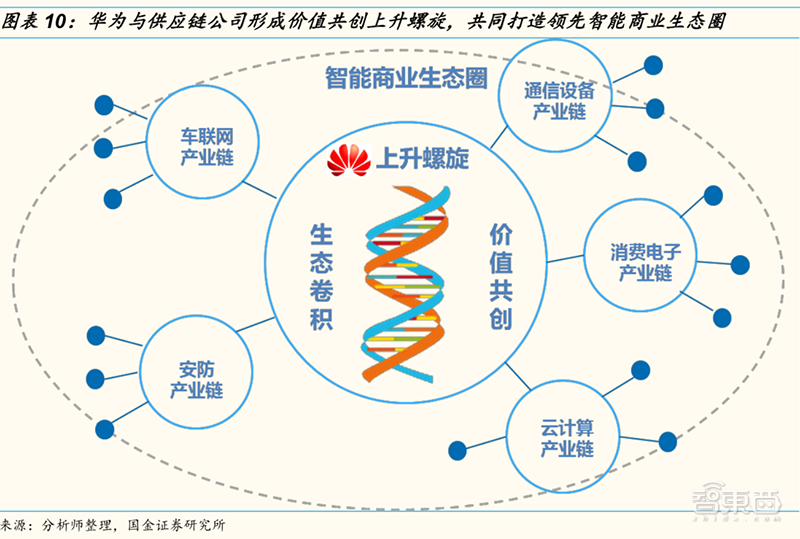

从结构上看,相对封闭的、华为占据绝对主导地位的传统运营商业务占比将下滑至20%左右,而更多依赖合作伙伴价值共创的智能终端、云计算、安防、车联网等业务占比将持续提升。

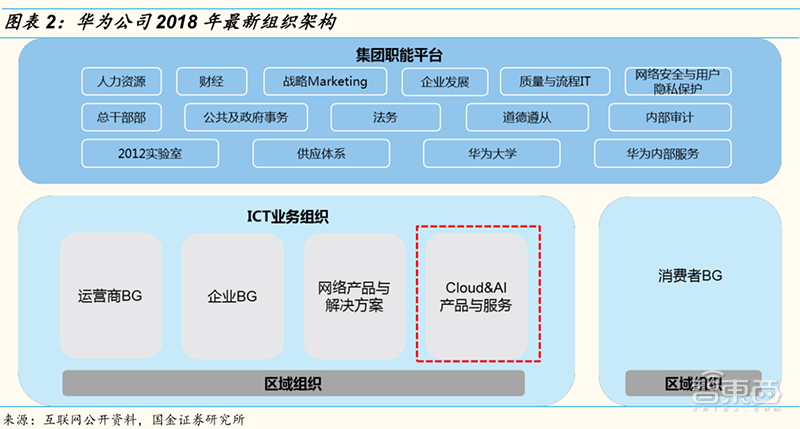

2018年,华为发布了最新的组织架构,新成立了一个一级部门Cloud&AI产品与服务。该部门对标类似互联网公司“ABC”战略,目标是在计算和云业务上打造华为的“黑土地”,支撑构建万物互联的智能世界。

进入云时代之后,ICT已经从一个垂直行业,变成了各行各业数字化转型的使能者,产业链上垂直整合已经成为过去式,封闭的技术和创新、商业都不可持续,协作和开放成为主流。竞争方式也逐渐转变为联盟、生态圈、协作+平台,通过做大蛋糕,实现开放环境下的收益。

目前华为已成为全球ICT领域的领导者,未来会有不断的技术、产品和服务创新,华为产业链有望复制甚至超越苹果产业链公司过去十年的繁荣,迎来黄金十年投资机遇期。

因此,在未来5-10年里,华为产业链企业有望成为A股市场最大的投资机遇。

三、从运营商到车联网,华为的四条S增长曲线

国金证券以用S曲线对华为公司进行了分析,公司实现不断增长的秘诀在于,在第1条S曲线下滑前,开始第2条S曲线的布局,即在现有业务保持发展状态下,提前谋求转型。

从结构上看,华为公司的业务演进可以用四条S曲线进行表征。

第一条S曲线是运营商业务:

华为过去三十年一直战略聚焦在运营商管道领域,实现从跟随者到引领者的超越,但在2017年后运营商业务增长明显乏力,2018年运营商业务同比下滑1.3%。

华为的传统运营商业务市场份额已经到达或接近天花板,未来在公司总体营收占比将不断下滑,规模保持在500亿美元左右。

第二条S曲线是消费者业务:

2018年华为消费者业务同比增长45%,首次超越运营商业务成为华为公司最大的业务单元。预计未来消费者业务仍将延续高速增长,在未来3000亿美元业务版图中占据半壁江山,达到1500亿美元。

除了手机外,华为笔记本电脑、平板电脑,智能手表销量增长也表现优异。此外,华为正在研发的智能电视、AR眼镜也值得期待。

第三条S曲线是企业网业务:

华为企业网业务2018年全球营收突破100亿美元,中国区营收突破500亿人民币,预计在2025年左右企业网收入将达到500亿美元水平。

第四条S曲线是车联网业务:

车联网业务将是一个全新的业务单元,在四月的上海车展中,华为轮值董事长徐直军以全球媒体会的方式宣告了华为布局汽车行业的业务内容及业务边界,华为致力于成为面向智能网联汽车的增量部件供应商,乐观预计2025年左右营收达到500亿美元。

产业链中,与华为公司能力和资源长板互补性强的智能互联上游、智能能源上游和智慧交通供应商将受益最大。

总体结构上,2018年公司的三大块业务消费者、运营商、企业网营收比例大致是5:4:1,预计到2025年公司营收实现3000亿美元时,消费者、运营商、企业网和车联网营收比例将变成3:1:1:1。

与传统运营商业务相比,其他三大块业务将更多的依赖合作伙伴价值共创,随着运营商业务收入占比持续下降,华为供应链公司有望在整体产业链中获取更高的价值。

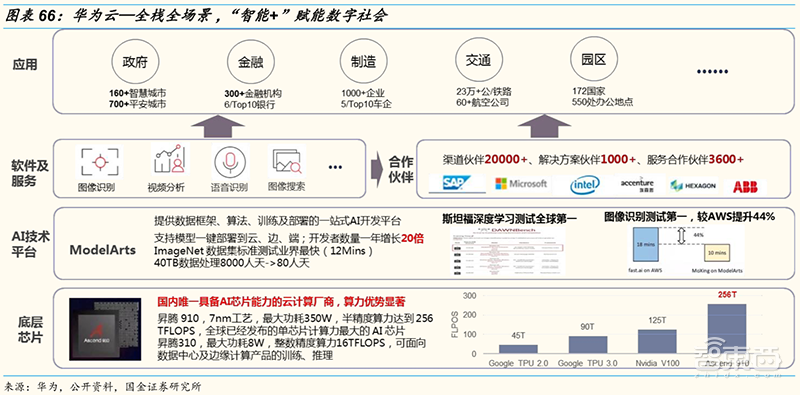

此外,华为的云计算业务、半导体业务、安防业务同样值得关注。

比如在安防方面,华为利用自身两大优势,安防芯片(海思全球占比达到60%)及视频云,积极进军安防产业,目前发展快速,未来将通过千亿研发投入、引爆产业创新,让智能安防与5G跑在一条水平线上。

四、华为产业链重点公司

针对华为产业链,国金证券同样在这篇报告中梳理出了1o大重点企业。

1、工业富联:EMS龙头转型智能制造

工业富联是全齐EMS代工龙头企业,目前正在向工业互联网及先进制造进行转型,目前已有7座关灯工厂在国内运行,人力成本节省88%,效益提升2.5倍,智能制造转型已助力公司大幅提升内部生产效率。

富士康是全球领先的电子设备制造企业,母公司鸿海份额占全球电子制造行业30%以上。18年公司IPO募集资金272.53亿元,积极向以工业互联网平台为核心的智能制造厂商转型。

此外,工业富联一直为华为通信设备产品代工厂商,伴随华为战略逐渐由运营商向终端、智能家居等消费者业务、车联网业务及云计算业务扩张,其作为全球最大EMS龙头,代工品类有望伴随客户版图延伸实现扩张,绑定大客户业绩成长获得新支点。

2、中际旭创:数通市场光模块龙头,400G+5G双轮驱动高成长

目前全球数通光模块市场只有40亿美元,相比半导体近5000亿美元属于小众市场,供应链处于极不稳定状态,以销定产是业界共识。

中际旭创依托领先的封装和光路设计等技术优势、优质的客户资源(谷歌、亚马逊、脸书、华为、阿里等)以及规模优势,形成强大竞争壁垒,预判数通市场短期内难以出现可与旭创、AAOI相匹敌的第三家竞争对手。

随着5G商用在即,我国电信光模块市场空间约为400亿。2018年公司已形成前传、中传、回传的全产品系列覆盖,在近期华为及中兴25G前传招标中占据领先市场份额。伴随2020-2021年5G规模建网,电信市场将成为公司新成长驱动力。

3、台积电:华为海思的代工龙头

作为全球代工巨头,台积电的7、6、5纳米EUV制程工艺将从今年下半年开始陆续量产,EUV制程的研发及投资成本庞大,产出减少,良率难控,加上与其他多层次曝光的配合,都让台积电逐一的摆脱竞争者的追赶。

目前国内客户占台积电的营收从2016年的9%,提升到2017年的12%及2018年的17%,海思占台积电的营收从2017年的7%,提升到2018年的8-10%及2019年的>10%,这让受到光刻胶事件影响的台积电,仍然预期今年下半年两个季度将环比大幅增长达15-20%。

4、汇顶科技:为华为提供屏下指纹芯片

指纹芯片渗透率不足2.5%。预计2019/2020/2021年光学指纹渗透率有望达到10%、25%、35%,未来3年CAGR=131%。受益于光学指纹(ASP5美金左右)vs传统指纹(ASP1-1.5美金)的影响,整体智能手机指纹市场规模未来将达到17亿美金,三年CAGR=20%。

公司目前是光学指纹芯片龙头公司,市占率第一位。预计光学指纹芯片毛利率超过50%,远远大于传统指纹芯片不到40%左右的毛利率,将对公司业绩产生较大边际效应提升。2019-2021年光学指纹业务营收占比预计为59%、68%、68%,CAGR=48%。

5、韦尔股份:为华为提供手机摄像头CIS芯片

2016年全球图像传感器市场规模约为116亿美金,到2021年预计为170亿美金左右,CAGR=10%-15%。美国豪威主营业务是CMOS图像传感技术(CIS),市占率仅次于索尼、三星,现为北京豪威全资子公司。

韦尔股份自研产品主要集中在分立器件,包括包括TVS(2018营收占比10.02%)、MOSFET(2018营收占比3.12%)、电源管理芯片(2018营收占比4.98%)等。

近年来随着电动汽车和无线电等新应用热度的升高,MOSFET、电源管理等元器件的需求在不断增长,同时MOSFET价格也处于上升周期,另外公司下游也在逐步加速扩展客户,预计公司自研产品发展速度将略高于行业增速。

6、舜宇光学科技:国内光学领域龙头企业

公司主营业务包括手机镜头、手机摄像头模组、车载镜头三大业务,是国内光学领域的龙头企业。

2019年,智能手机摄像头创新速度明显加快,三摄将会大规模导入全球六大品牌旗舰机型、四摄将是2020年旗舰机的标配、高端摄像头种类增多。保守预计2019年三摄智能手机出货量将会达到1.85亿台,渗透率达到13%,且华为已经在上半年旗舰机P30Pro中采用四摄方案。

此外,汽车业务将会成为公司持久成长动力。舜宇光学车载镜头全球市占率约为35-40%,处于绝对领先底部;且公司长期布局如激光雷达、智能大灯、HUD等车载光学系统解决方案,这些业务将成为未来无人驾驶时代公司保持增长的主要驱动力。

7、电连技术:低调专注的射频龙头,布局5G厚积薄发

电连技术主营产品包括微型射频连接器,线缆连接器组件及电磁兼容件,是华为的A类供应商,华为业务占比接近30%。公司产品定位中高端,注重技术积累研发投入,随着大客户份额提升,产品拓展,业绩有望触底回升。

此外,电连技术还是OPPO、VIVO、小米供应商,在国产化趋势下份额有望持续提升;同时三星经历了多年的铺垫,将迎来放量。应用由手机向汽车领域拓展:公司在汽车领域也是专注射频领域,公司FAKRA汽车连接射器有更高的单车价值量(汽车单车价值量100-200,手机单机价值量约2-5元)。

8、沪电股份:5G时代,通讯和汽车PCB业务迎来发展新机遇

沪电股份是华为基站和服务器PCB板核心供应商。虽然2018年5G建设仍未正式开始,受惠于人工智慧、虚拟货币和高速运算中心等新应用领域业务的顺利开展,新客户和产品需求稳步上升。

目前其主导产品为应用于通讯、通信设备以及汽车的印制电路板,2018年通讯板占比达到65%,汽车板占比达到24%。

通讯版主要应用于基站(4G,、5G、WiMax、LTE)、天线、滤波器和功率放大器,高端路由器,交换器和服务器等,汽车PCB主要应用于刹车系统,转向系统,动力系统,自动驾驶辅助系统(雷达,摄像头)车身电子,车载娱乐设施,导航等。

9、中国软件:自主可控核心标的,ARM生态未来主要受益者

中国软件是国内领先的自主可控软件厂商,旗下拥有在中标软件、天津麒麟等多款软件应用产品。

2018年中国软件与华为合作推出面向华为ARM服务器的中标麒麟操作系统软件V7.0。依托强劲的技术研发实力及行业领先地位,中国软件是未来我国软件安可核心标的,与华为深度合作,有望伴随伙伴成长享受ARM生态扩张红利。

10、千方科技:深耕智能交通和智能安防领域,瞄准智慧城市建设

千方科技是智慧交通领军企业,18年收购宇视科技,以”一体两翼”的发展战略深度布局智慧城市的建设。随着目前“智能+”行业的持续发展,千方科技有望发挥在智能交通和智能安防的领先优势,推进新型智慧城市业务的开展。

而且,千方科技并不止步于现有业务领域的研发,2017年公司与华为、上海联通联合打造的智慧停车解决方案开始探索V2X领域;在2018年公司又与百度签署战略合作协议,打开自动驾驶车路协同业务。

智东西认为,此前,华为海思曾经做出极限生存的假设,预计有一天美国的先进芯片和技术将不可获得,在此背景下埋头苦研“备胎”技术,以突破美国封锁线,改变产业核心元器件和关键技术领域过度依赖美国公司的现状。

如今美国政府的一纸禁令,让华为步入“极限而黑暗的时刻”的同时,也间接推进了一大批华为国产核心供应商的崛起。随着华为消费者业务、云计算业务、以及安防/汽车等业务的不断壮大,为其提供技术、产品、服务的一众“华为概念股”企业也有望在华为业务的扩张红利之下,迎来一场黄金十年的投资机遇。

如果想收藏本文的报告(国金证券-行业深度研究:华为产业链迎来历史性投资机遇),可以在智东西(公众号:zhidxcom)回复关键词“nc362”获取。

智能内参

权威数据·专业解读 读懂智能行业必看的报告

在智东西回复“智能内参”查看全部报告