智东西(公众号:zhidxcom)

文 | 心缘

今天,已经是日本进入令和时代的第51天。站在新的历史节点上,当日本回首三十年前的昭和时代,它或许会感到唏嘘不已。

要知道,昭和时代的1968年,日本曾立于世界半导体和存储芯片的巅峰,甚至将美国踩在脚下,而踏入平成时代(1989-2019)的日本不仅失去了世界第二大经济体的桂冠,亦从半导体神坛陨落。

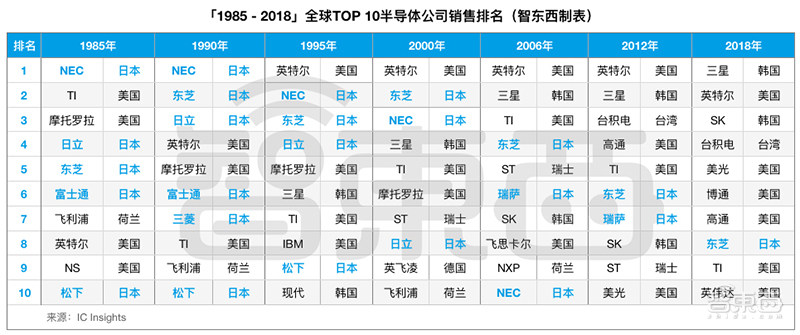

根据美国集成电路研究公司统计数据,从1990年到2007年,日本半导体占全球市场份额从49%跌至7%,从鼎盛时期独霸全球十大半导体公司中六个席位,到近两年东芝半导体硕果仅存。

不过,熄声多年的日本半导体产业并没有安于现状,而是韬光养晦,不动声色地独霸2018年TOP 15半导体生产设备厂商(来源:VLSI Research)的7席之地,日本半导体史上最大并购案也在上个月落下圆满的尾音。

如今,失去霸主地位的日本半导体在全球半导体产业中究竟是怎样的存在?日本在意欲复兴电子产业的计划中主要采取了哪些举措?在AI洪流的冲击下,日本作为迟钝的入局者又如何在自动驾驶、AI、物联网等新兴领域蓄力? 智东西试图深扒日本半导体当前格局,以邻国为鉴,看到半导体产业背后可能存在的问题和机遇。

一、低调的掌局者:全面制霸半导体材料和设备

得技术者得天下,而得上游核心技术者,将直接影响到整个中下游产业走向和发展进度。

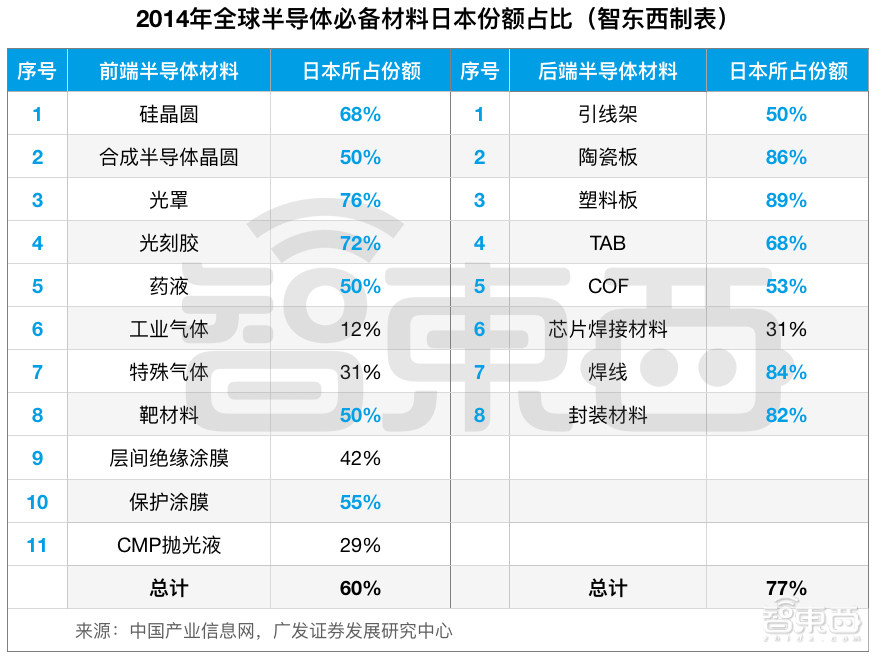

尽管在芯片设计等领域日渐失势,但日本半导体供应链仍为全世界提供超过1/2的半导体材料和1/3的半导体制造设备,把握绝大多数芯片企业的核心命脉。

近日美国半导体产业调查公司VLSI Research发布2018年全球TOP 15半导体生产设备厂商,其中日本厂商独占7席。

1、控场硅晶圆和光罩技术

生产半导体芯片需要19种必备材料,其中多数均有极高技术壁垒。而日本在硅晶圆、合成半导体晶圆、光罩等14种重要材料方面分别占据超过50%的份额,在全球半导体材料行业长期保持着绝对优势。

其中,有一家日企的名字或许不如软银、索尼、任天堂那般广为人知,却在2018年日企排行榜上高居榜首,它就是全球最大的有机硅供应商——信越化学。

信越化学成立于1920年代中期,从1939年就开始生产硅产品,最早研制成功了最尖端的300mm硅片,并实现了SOI硅片的量产。经过80年的发展,信越化学已占据全球约27%的硅片供应。

另一家同等重量级的供应商当属三菱住友,它占据全球约26%的硅片供应,与信越化学堪比材料界的“台积电”和“英特尔”。也就是说,但凡这两家半导体材料巨头抖一抖,整个半导体产业都要为之一震。

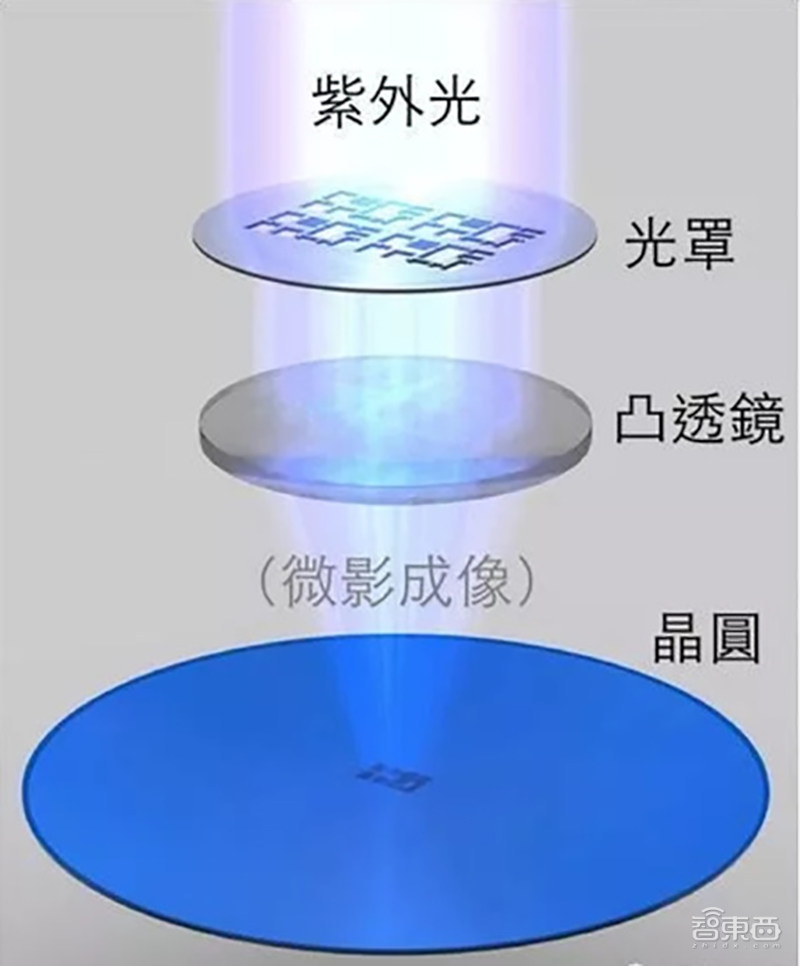

在制作集成电路的过程中,要利用光蚀刻技术将图形复制到晶圆上,就要用到光罩(光掩膜版)的原理。而全球最大的光罩生产商同样来自日本,它就是日本凸版印刷株式会社,至今已有119岁高龄。这家公司和美国Photronics、大日本印刷株式会社DNP三家占据了半导体光掩模市场80%以上的份额。

使得光刻工艺得以实现选择性刻蚀的关键材料——光刻胶,目前其核心技术仍被日本和美国企业所垄断。日本合成橡胶公司JSR是全球最大的光刻胶生产商,另外信越化学、TOK、三菱住友均处于行业领先地位。国内光刻胶若想突破高端光刻胶技术壁垒,依然道阻且长。

2、垄断十大半导体设备

同样,生产设备对于半导体产业不可或缺。在这一领域必备的26种设备中,日本企业在10种设备所占的市场份额超过50%。

从表格中可以看出,日本在电子束描画设备、涂布/显影设备、清洗设备、氧化炉、减压CVD设备等重要前端半导体设备几乎垄断市场,但在光刻机方面稍逊一筹,曾经的光刻机双雄尼康佳能在对手荷兰ASML的强大攻势下双双败北。

在后端半导体设备,日本的划片机和成型器也是世界第一,此外日本还是三款重要后端检测设备的霸主。

相对而言,我国在半导体设备领域的短板还比较明显,仅在PECVD、氧化炉等产品中取得技术突破,对于大多数关键的半导体设备尚不具备自主研发高端产品的能力。

二、业务拆分“断舍离”,重金收购求回血

日本制造业秉承大和民族一贯的工匠精神,追求精专于核心业务,当旁支阻碍到自己的主心骨时,便毫不犹豫地割舍。

当然,并不是每个企业都能做到当机立断,有的企业是壮士扼腕,及时止血,有的企业却是经过长期跋涉,最终走到末路穷途,不得已而为之。

1、结构性改革:剥离弱势业务,猛攻核心专长

随着人们对手机摄影需求的飙高,高像素已经成为各大手机厂商较量的核心竞争力之一。自安卓和iOS问世后,苹果、三星、华为、小米、OPPO、vivo等各大主流手机无不曾奉索尼CMOS图像传感器为座上宾。

而索尼在发展成CMOS市场的绝对领头羊之前,也曾在消费电子业务领域趟过浑水、踩过泥坑。9年前索尼在全球CMOS排行榜位居第六,份额不过7%。为了减少不必要地损失,索尼从2007年起开始削减半导体资本支出,转向资产精简战略。

随后不久,索尼开始大刀阔斧地砍掉累赘业务,400 亿日元卖掉子公司索尼化学与信息设备公司、解散光驱部门、出售曾让乔布斯赞叹的VAIO PC业务、剥离电视业务、转让电池业务……索尼逐步将重心集中在生命力强的业务,而CMOS正是被置于最高优先级发展的精编队伍,在2016年被放在和视频游戏、电影以及音乐的战略地位。

一边是砍掉冗余业务线,另一边,索尼也在不断加高端CMOS的技术壁垒,比如收购多家传统300mm晶圆厂并进行改造,用于设计CMOS传感器制造。

▲索尼企业中期战略之半导体

去年5月,索尼总裁兼CEO吉田宪一郎发布企业中期战略,指明未来三年索尼CMOS的目标是保持其“成像领域全球第一”的地位,为此索尼将把传感应用扩展到如汽车等智能手机以外的领域中。

和索尼做出相似选择还有三菱、富士通和瑞萨电子等。

在21世纪初,三菱将其DRAM业务剥离为Elpida Memory,专注于成为控制电力方面的能源半导体技术的佼佼者。富士通也在2013年将其MCU和模拟IC业务出售给Spansion,将其无线半导体业务出售给英特尔,并计划关闭其在三重县的300毫米晶圆厂。

瑞萨电子在将最先进MCU全部交付台积电代工后,在去年6月宣布关闭负责生产家电、车用MCU的高知工厂。自此,瑞萨自家晶圆厂将退出生产车用半导体,专注于软件和半导体研发。

2、处境艰难,挥泪甩卖

和索尼坚持把CMOS当成主业相比,东芝作为如今全球TOP 10半导体企业榜单上的唯一日系半导体“幸存者”,似乎并不打算继续坚持半导体这条路了。

继前些年疯狂甩卖NAND、图像传感、家电、相机和医疗等业务后,去年6月,东芝将其最赚钱的存储芯片部门打包180亿美元卖给了以贝恩资本为首的财团。并因为在于接受垄断法调查时,中国方面的审查相当迟缓,在4月就开始考虑停止销售半导体部门。

不过,东芝割舍半导体部门不仅意味着这家公司的毅然转型,同样也意味着日企半导体辉煌时代暂时完全翻篇。

3、大笔收购,重金回血

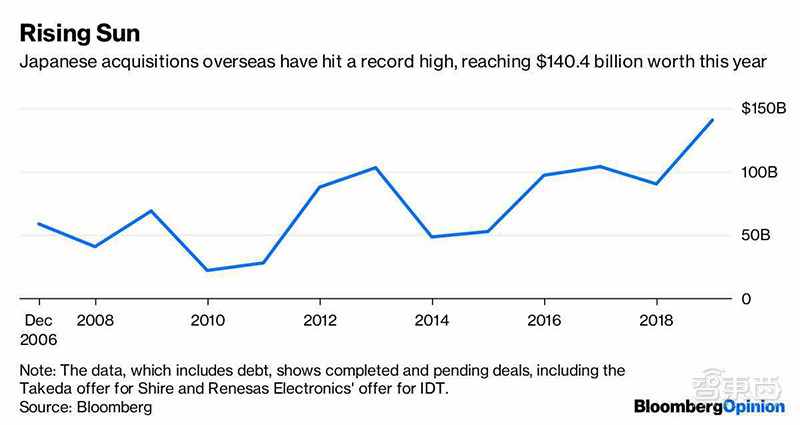

长期以来,频繁的合并和收购已成为日本电子产业复兴计划中的常态。根据美媒Bloomberg,日本在2018年海外收购额达到1404亿美元。

如今在汽车半导体领域闻名遐迩的瑞萨电子,是日立剩余半导体和集成电路部门、三菱的系统LSI部门与NEC其剩余的半导体业务综合的产物。

2016年,日本软银集团在半导体收购史上留下了浓墨重彩的一笔,花费310亿美元买下掌握全球绝大多数的智能手机和平板电脑核心命脉的英国芯片设计公司ARM。在移动终端领域势不可挡的ARM架构也从此归属于日企。而ARM在雄霸手机市场多年后,也开始面向更大的物联网市场开启新的征途。

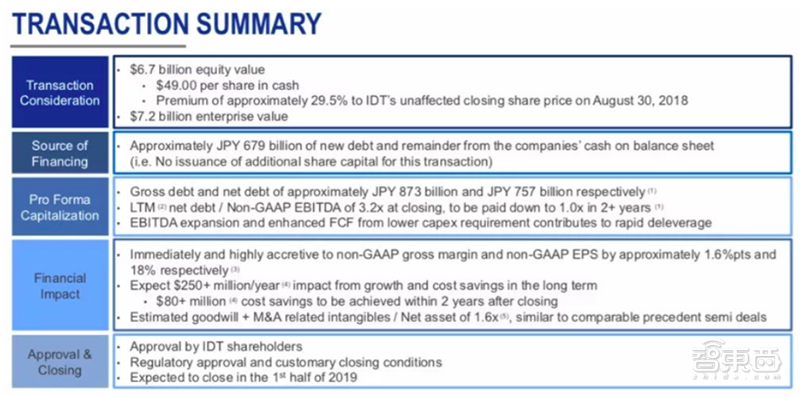

最新的消息当属今年3月24日,瑞萨电子和IDT共同宣布,瑞萨电子已成功完成对美国无晶圆厂公司IDT 67亿美元的收购。

IDT(Integrated Device Technology)是模拟/混合信号芯片行业的领军企业,通过这次收购,瑞萨电子完善了其产品阵容,通过各自优势产品能够优化高性能计算电子系统的性能和效率,从而提升其在自动驾驶汽车技术方面的竞争力。

▲瑞萨电子和IDT收购交易细节

瑞萨电子CEO吴文精也非常直白地回复了收购原因:“为了在接下来5~10年于高度竞争的全球半导体市场生存,我们不能只是仰赖有机成长,”他表示竞争对手的行动非常快,不会给瑞萨太多追赶空间,这次收购案相当于是“花钱买时间。”

三、AI迟到者:传统巨头玩跨界,产学研合力补空缺

如今AI芯片的热浪正在席卷了全球,不过日本并没有做出迅速的反应,当中美两国企业几近霸占AI芯片榜单,日本的AI芯片计划开始觉醒。

作为日本最重要的国立研发机构之一,新能源・产业技术综合开发机构(NEDO)物联网推进部、创新推进部于在去年4月发布的“加快AI芯片开发的创新推进项目”基本计划。

围绕加快AI芯片创新设想快速落地的目标,该计划重点突出两个方向:一是加强与AI芯片相关创新设想的实用性研发,二是促进AI芯片快速开发的通用技术基础的研发。

此外,以东京大学为中心运营的LSI开发支持基地VDEC,目标在2032年其面向边缘的AI芯片在世界上获得约750亿日元的市场额。 通过这些举措,日本正试图搭建一套完整的产学研结合的研发体系,培养更多AI芯片开发人才,以推动技术创新和产品落地。

1、自动驾驶:自研创新架构,争夺终端市场

瑞萨电子仍然是汽车应用的微控制器(MCU)和片上系统(SoC)器件的巨头。据IHS Markit称,2017年瑞萨汽车半导体收入达到36亿美元,和英飞凌、恩智浦半导体一同在全球汽车MCU全球市场占据主导地位。

随着自动驾驶市场日趋火热,瑞萨基于在车载芯片界的长期优势,推出了一款基于其嵌入式人工智能e-AI(embedded-Artificial Intelligence)解决方案、适用于自动驾驶深度学习的动态可配置处理器DRP(Dynamically Reconfigurable Processor),以低功耗实现实时图像处理。

此外,瑞萨还发布了自动驾驶影像分析硬件计算平台RCAR,新RCAR SoC专为深度学习而生,预计明年搭载在L4自动驾驶汽车上,计算性能达5 TOPS。

日本汽车零部件供应商电装(Denso)在2017年9月成立了设计开发新世代高性能半导体的子公司NSITEXE,这家公司适用自动驾驶的自研数据流处理器DFP(data flow processor),据称能有效减少海量计算导致的电力消耗,抑制设备运行中的发热问题。

2、AI芯片:起步偏迟,暂无标杆产品

在AI赛道上,日本迟到了,但日企已经开始穷追猛赶。如今在CPU、GPU、FPGA、ASIC四大主流AI芯片架构之外,软件定义芯片、类脑计算等创新的芯片架构亦开始冒出萌芽。日本已经官宣的几款AI芯片都没有采用上述常规的架构,而是纷纷探索起创新之路。

比如在被中美企业控场的云端AI芯片领域,富士通已经通过研发AI芯片DLU尝试撬开一个缺口。据悉这一芯片将于今年上市,其使用的技术曾被用于超级计算机“京”上。不过这一芯片目前只知道是采用New ISA架构,用于加快深度学习模型训练,关于其性能和功耗方面的细节暂未透露。

除此之外,电子技术巨头NEC正在和东京大学紧密合作,致力于研发新一代类脑计算AI芯片。

3、物联网与机器人:巨头布局,跨国合作

传感器和通信芯片需要低成本和高产量的200mm线。截至2014年,日本拥有最大的200mm安装晶圆厂产能,提供低成本和成熟的制造工艺,能满足物联网芯片需求。

从日本软银的一系列收购,尤其是接手英国芯片设计商ARM和波士顿机器人来看,软银对新兴的物联网领域也相当看重。早在2017年年底,软银就开始与以色列半导体创企Inuitive就AI和物联网展开合作,利用彼此的技术打造适用于物联网产品的高性能低功耗芯片。

瑞萨电子除了在汽车领域持续发力外,最近一年在物联网领域也开始动作频频,先是在去年9月宣布和阿里巴巴就物联网平台开发展开深度战略合作,2个月后又推出了基于32位CPU内核的微控制器RX66T,可以灵活地配置于机器人、家电等电子产品上,为AI技术的端应用提供有力的支持。

四、由盛到衰:昔日霸主陨落神坛

如今芯片强企聚集在美国、韩国、以色列等国,中国也抓住AI时代的机遇,迅速发展起一批身价颇高的AI芯片创企。然而回溯到50年前,日本半导体从依赖进口到自主研发的逆袭之旅犹如一部热血史诗,激励人心。

1960年代,日本国内半导体制造设备的国产化比率只有20%。当美国将电子产业重心转移至军用,日本消费电子遇到了迅速成长的绝佳时机。日本以举国之力进行自主研发,集合富士通、三菱、日立、NEC、东芝等竞争对手培养起强大的电子企业联合体,并用关税壁垒和贸易保护政策为半导体产业保驾护航。

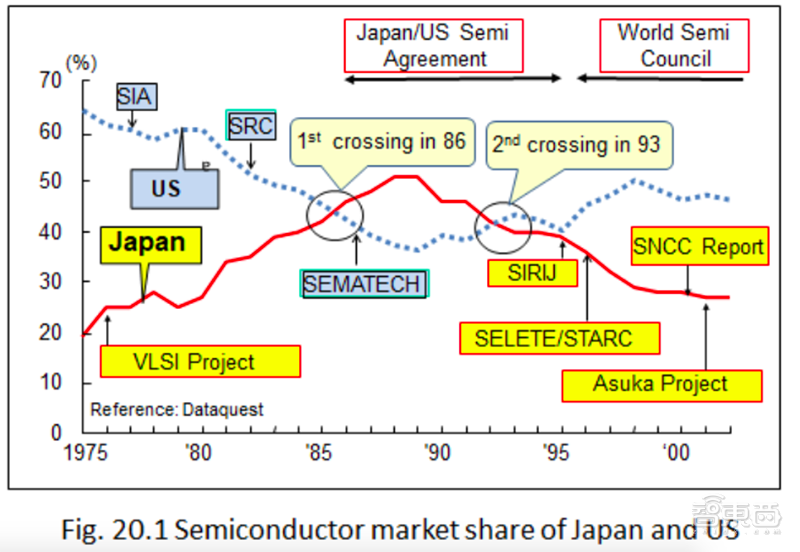

从1970年起,日本半导体开启一路扶摇直上的「黄金15年」,该产业产值增加了5倍,出口增加了11倍。到1980年代,日本国产化比率超过70%,占全球DRAM市占率的80%,发展成世界最大半导体生产国(1986年约45%)和世界最大存储芯片生产国(1989年约53%)。

1990年,日本在全球十大半导体公司中独占六席,但到2018年,东芝成为TOP 10中日本仅剩的“独苗”。

英国《经济学人》曾如是比喻半导体:“如果说数据是21世纪的石油,那么使数据有效利用的半导体就相当于内燃机。”在半导体这样关乎一个国家安危的领域,美国不会想看见昔日的手下败将变成强劲的对手,美国对日本的半导体经济战争自此开启。

然而成也萧何,败也萧何。日本因将各大企业集结起来,集中火力钻研技术,在半导体届以火箭般的速度崛起,但也因为过于专注技术、内部官僚化且决策过程慢、对外界变化反应迟缓,没能长期站稳脚跟。

由于没跟上PC时代的市场变化,过度执着于成品率而不愿降低成本,再加上其擅长的垂直分工体系愈发无力招架新兴的Fabless生产方式,与《美日半导体协议》的双重冲击下,日本的半导体大厦开始地震。

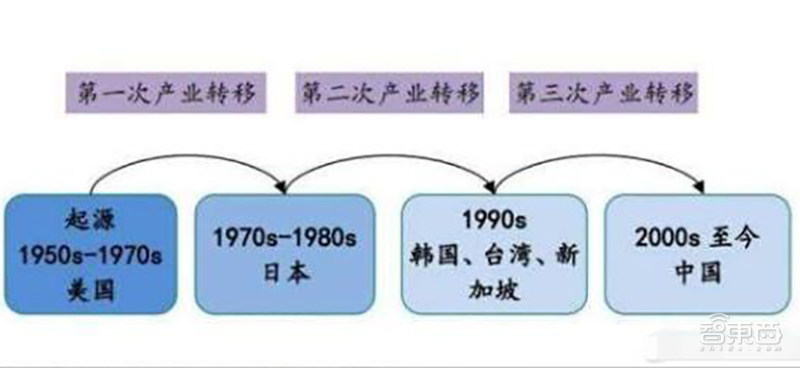

而韩国乘势起步,在成本方面大幅领先,其市场份额开始赶超日本。再加上接踵而至的贸易摩擦,日本在DRAM、IDM、显示面板等业务的影响力都声势渐微,富士通、东芝陆续撤离DRAM事业。伴随着第二及第三次半导体产业转移,日本优势渐失。

▲ 半导体产业的三次转移(来源:CNKI,广发证券发展研究中心)

1990年代的泡沫经济崩溃使得日本进入“失去的20年”,电子产业产值大幅缩水,2013年总产值不到巅峰时期的一半。如今半导体市场份额只有不到10%。而这时,曾被日企甩在身后的英特尔推出奔腾,随后通过与微软携手开启了PC半导体巅峰时代。

内忧外患的夹击之下,日本半导体帝国轰然坍塌。

让日本半导体复兴之路格外艰难的主因还有人才的流失。六年前,瑞萨、索尼、富士通、松下等几个半导体大厂相继裁员,致使日本半导体行业的求人倍率持续提高,而半导体行业的不景气又致使报考电子专业的学生数量减少。

▲ 东芝存储器的四日市工厂

而中美企业轮番上阵“挖墙脚”,更使得原本就人才告急的日本雪上加霜。美国存储巨头美光在取消与英特尔合作、宣布推进闪存开发后,以800万日元以上的高薪待遇狂挖东芝技术人员。中国紫光集团旗下的半导体存储器开发企业长江存储科技在川崎建设记忆体工厂并启动招聘。

与此同时,中国市场对日本半导体市场影响力日益增加。前两个月据财政部表示,日本对中国出口额达到100亿美元,汽车和芯片制造设备的出货量增加。而当中国诸多企业因为春节而闭门歇业时,日本的经济受出货量的拖累而放缓。

结语:日本芯片启示录

达尔文曾说过:“能够生存下来的物种,并不是那些最强壮的,也不是那些最聪明的,而是那些对变化作出快速反应的物种。”

日本用二三十年站到世界半导体界的巅峰,又在三十年间从全球TOP半导体供应商榜单中消失踪迹,邻国的境遇就仿佛一面镜子,我们从中可以看见希望,也可以看见警醒。

尽管日本在AI时代算是迟到者,但它仍然牢牢扼住了全球半导体产业的咽喉——覆盖高中低端的材料和设备。而中国缺“芯”之痛最大的痛点恰恰在于此,我国拥有各国艳羡的庞大半导体市场,却缺乏自给自足的技术实力。只有攻破高端半导体材料的技术壁垒,最终打造完整的半导体产业链才成为可能。

拘泥于技术上的高精尖、没有及时应对时代变化,没有保持对客户需求的高度敏感、内部官僚化决策缓慢等问题,让日本半导体的雄图为业随着泡沫经济的破碎而崩塌。

但我们不能忽视的是,如今仍然屹立着的日本半导体企业们,无不是经年累月持续投入研发,拥有一个或几个极具竞争力的核心产品,并保持着难以逾越的技术壁垒。

掉队的日本,基于长期积累的技术基石和产学政三位一体的联合攻势,绝非没有在AI时代重新崛起的可能。

时势造英雄,新的变革齿轮还在缓缓滚动,无论是昔日辉煌过的日本,还是背负“芯”痛而奋起直追的中国,都站在了改变命运的关键节点。